创7年新高!铁矿石为何如此疯狂?

12月2日,国内黑色系期货涨疯了!其中,焦煤涨逾5%,焦炭涨逾2%,铁矿石创2014年以来新高,报收于934元/吨。

3日,铁矿石2101期货盘中再度冲高至940元/吨。

(来源:wind)

(来源:wind)

对于近期铁矿石期货的持续走强,最主要是因为矿市供需格局的变化。

供给端来看,国家统计局数据显示,2020年1-10月全国铁矿石累计产量为71450.6万吨,累计同比增长1.9%,环比下降0.7个百分点,已连续4个月出现下降情况。

而进口方面,巴西淡水河谷11月28日宣布已收到的矿山生产设施安装许可证,将恢复帕拉州库里奥诺波利斯镇Serra Leste矿山的正常运营,预计2021年产量达400-500万吨,并在2022年达产至600万吨。此外,该矿山的扩建项目预计将于2023年上半年启动,届时产能将提升至1000万吨。

巴西淡水河谷供给产能逐年扩张是长期趋势。但短期内,受到海外澳巴港口检修的影响,11月份,两国发运处于中性偏低水平。据Mysteel统计11月16日-11月22日,全球发运总量3003万吨,环比减少282万吨。其中澳大利亚发往中国量1268.5万吨,环比减少145.2万吨;巴西发货总量703.4万吨,环比减少50.6万吨。

此外,市场传言印度方面为保证其国内矿石的使用,考虑重新开始禁止铁矿石出口。

总体上,国内供给端呈现小幅收窄趋势,海外澳巴发运量周环比亦连续下降,整体供给端改善较为明显,对铁矿石行业上涨起到推波助澜的效果。

需求端来看,终端市场表现亮眼是支撑铁矿石行情重要因素。在疫情有效控制后,国内经济加速恢复,数据显示,11月国内制造业PMI录得52.1,较10月环比提升0.7个百分点,为2017年10月以来最高值。

得益于国内经济好转,2020年1-10月,全国生铁、粗钢、钢材产量分别为74169.9万吨、87393.3万吨和108328.1万吨,同比分别增长4.3%、5.5%和6.5%。

进入11月,全国建筑钢材成交量长时间维持20-25万吨每天附近的高位,铁矿石在下游成材强势的带动之下缓慢上行,逐渐脱离前期的震荡区间。

11月下旬,全国各地气温迅速下降,北方飘雪,建筑工地施工受到天气影响,终端需求出现走弱的迹象。截至11月26日,螺纹钢周产量为360.09万吨,较年中最高周产量(7月3日)下滑40.77万吨,但目前仍处于同比近五年来的高位。

整体来看,今年铁矿石下游钢材市场需求旺盛,在高炉利润修复的情况下,钢厂生产积极性较高,带动铁矿石需求向好。

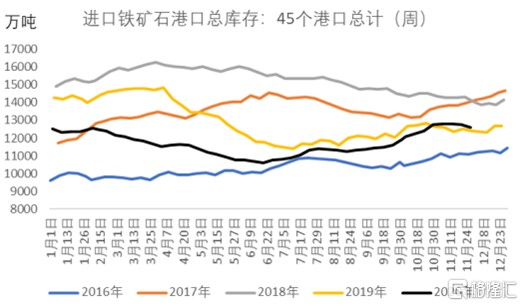

在供减需增格局下,11月铁矿石港口库存由增转降。一方面由于到港量的减少,另一方面则源于海外需求恢复,铁矿石疏港增加。根据Mysteel数据显示,11月27日,45港进口矿库存为12605.40万吨,较上周下降146万吨。日均疏港量321.33万吨,环比下降1万吨。目前在港船只亦减少18条至111条。

(来源:Mysteel,大越期货)

鉴于供给端边际收紧,下游需求韧性较强以及库存下降等方面影响,12月份铁矿石尚有200-250万吨的供需缺口,供需处于紧平衡状态,这也是近期铁矿石价格屡创新高的主要原因。

不过考虑到淡季需求下,成材或将承压,铁矿石上行驱动可能会有所趋弱。

这一波黑色系的上涨行业中,除了铁矿石之外,焦炭、焦煤等表现也很抢眼。其主要的逻辑同样因下游钢厂高炉开工高位,导致需求旺盛,而受环保政策影响下,各地区出台焦炭去产能动作,使得供应减量进而推动双焦期货价格上行。

其中,焦煤12月3日盘中创下近3年的新高,达1551.5元/吨。

(来源:wind)

(来源:wind)

焦炭接近2018年8月的高位区间,即将突破。

(来源:wind)

(来源:wind)