「一语道破」流年不利的陆金所,短期前景如何?

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

背靠中国平安(02318-HK, 601318-CN)的陆金所(LU-US),似乎一直处于风眼之中。

早在2014年已经盛传陆金所会在香港上市,然而由于盈利问题而受阻。2017年又传陆金所已启动IPO工作,以在年中完成香港上市,后来又因为监管政策的变化而搁置。

为了顺应政策的变化,陆金所多次修正业务模式,按监管要求和其自身策略转换业务运作。例如,2017年下半年,陆金所不再提供B2C产品的销售渠道,2019年8月起不再提供P2P产品,以满足监管要求。

今年10月30日,陆金所终于如愿在美国纽交所上市。

然而,以庞大市值规模在上海和香港上市而引起街头巷尾议论纷纷的蚂蚁集团,却因为监管新规,输在了临门一脚,也引发了整个金融细分产业、金融科技服务平台将受到监管制度影响的猜想。

陆金所又一次处于风眼之中。

在其2020年第3季业绩发布会上,管理层就监管问题作出了回应,强调其模式跟蚂蚁集团不同,最终监管出台什么政策,其尚未有明确信息,但特定方向是了解的,所以该公司会按照要求提前布局来作出改变。

从上述两次历史上的重大业务调整来看,陆金所对于监管的敏感性和按规定转变业务的灵活性还是很在线的,但是在可预见的将来,陆金所的业务和业绩前景或许会受到不确定性风险的影响。

下面,我们先来回顾一下陆金所的2020年第3季业绩。

第3季经常性业务净利润微增

整体来看,陆金所的2020年第3季业绩保持平稳,盈利能力微降。

2020年第3季总收入同比增长10.5%,至130.76亿元(单位人民币,下同),但总开支却按年大增32.3%,达到94.55亿元,净利润同比下滑36.8%,至21.57亿元。不过,如果不考虑期内确认的一笔13.26亿元与C轮可转票据重组相关的一次性开支,陆金所的扣非净利润或同比增长2%,至34.83亿元,扣非净利润率下降了2.2个百分点,至26.6%。

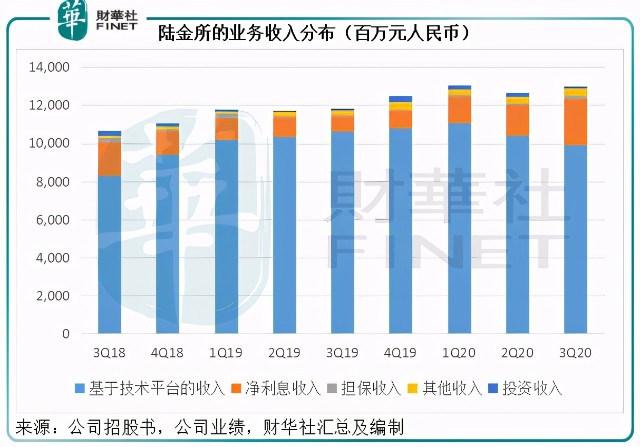

基于技术平台的服务收入仍是陆金所主要的收入来源,第三季的收入占比为75.79%,相较2019年第3季时为89.91%、2020年第2季为82.09%。

见下图,虽然陆金所仍主要依赖技术平台的服务收入,但得益于其自营利息服务收入贡献增加,所占比例已有所下降。需要注意的是,监管政策可能会针对其自营的利息业务,最终其业务的变更可能会影响到收入的结构。

陆金所平台业务的壮大,正是其转向轻资产经营的产物,在2017年未转型之前,净利息收入的占比达到了26%以上。在前文提及的两次重大业务调整之后,陆金所开始实行轻资本管理,即扮演撮合交易的中介平台角色,而减少资金的直接投入和缩小信贷风险敞口。

零售信贷业务的表现

平台服务之中,又分为零售信贷撮合服务和理财交易服务,零售信贷撮合服务的收入贡献占比较大,占了总收入的72%(2020年第3季)。

我们在2020年10月8日发布的《【中概股IPO追踪】与蚂蚁集团的资本角逐,陆金所的底气是什么?》中提到,管理贷款余额规模远大于陆金所的蚂蚁集团,贷款平均规模约为5000元。

蚂蚁集团的贷款规模相对较小,期限也较短,主要借助阿里巴巴(09988-HK)无所不包的服务生态和庞大的数据库,以及其专门的算法,进行信用风险的管理。其技术背景对于小额贷款的信用风险管理应是有效的,最重要的是,它的服务生态已经无所不包,而且贷款规模较小,但是不履约的成本却相对较高,客户不履约的动机不高。所以利用信用评分进行贷款风险管理这一做法在小额消费贷中或许是可行的。

但是,这并不适用于额度较高的贷款。陆金所的普通无担保贷款平均规模为14.65万元,有担保贷款的平均规模为42.24万元。由于陆金所并非嵌入无孔不入的全服务生态场景,其对于消费者的行为模式、财务和信用风险资料或掌握不足,难以保障其自身利益,所以它的整体用户规模和贷款规模不及蚂蚁集团,但相应的撮合服务收入却可与之媲美。

陆金所于第三季仍保持贷款规模和贷款用户增长。截至2020年9月30日,累计贷款者数目由去年同期的1200万,增至1400万;贷款规模由去年同期的4412亿元扩大至5358亿元,增幅达21.4%。

第3季新增贷款按年增长7.7%,至1478亿元,其中有74.1%为小企业贷款,高于2019年同期61.3%的占比。

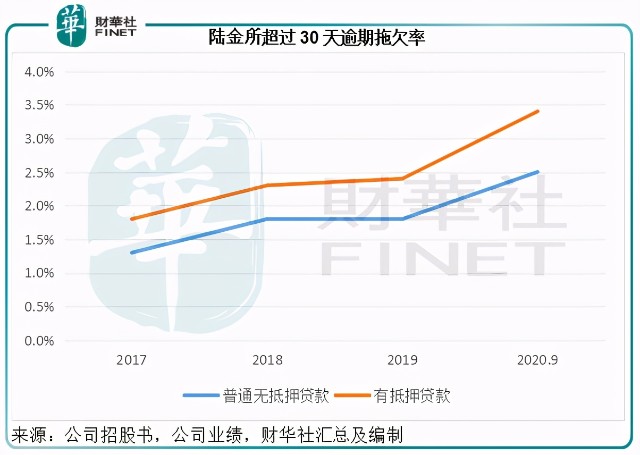

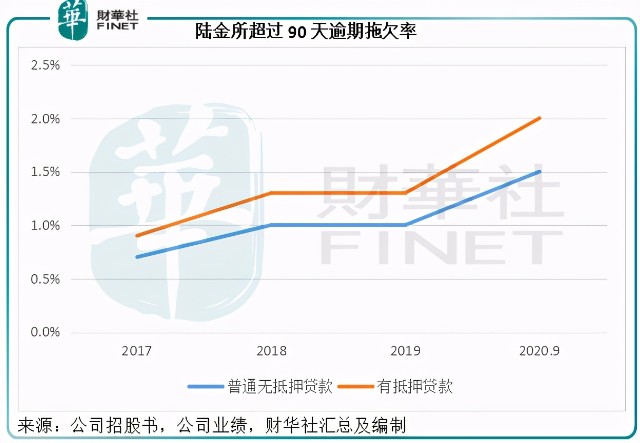

截至2020年9月30日,无抵押贷款超过30天逾期拖欠率由上季末的3.3%改善至2.5%,超过90天逾期拖欠率则由上季末的2.1%改善至1.5%。但财华社留意到,2019年末无抵押贷款超过30天逾期拖欠率只有1.8%,超过90天逾期拖欠率为1%,见下图。

可能由于上半年的疫情,而且陆金所的贷款服务主要面向深受打击的小企业,其上半年的不履约率较过往有所上升,不过第三季的数据有所改善。但从中可以看出陆金所在贷款撮合方面与蚂蚁集团的差异,陆金所面向中小企业,对于经济的敏感度较高,而蚂蚁集团主要面向消费者,对消费情绪更为敏感。

总体来看,陆金所的零售信贷业务在第三季较第二季有所改善,但是风险仍颇高,需留意第四季的拖欠率能否进一步降下去。

理财方面:留存业务占比进一步缩小

近日,国内的P2P机构已全部归零,陆金所的清退工作也有进展。

2019年8月,陆金所不再提供P2P产品,到2020年6月30日,其P2P留存量占客户总资产的比重已由2017年时的72.9%,下降至12.8%,到今年9月30日,这一比例进一步下降至8.5%。

尽管留存产品的规模显著收缩,但其财富管理业务的客户资产规模却在扩大,由年初时的3469亿元,增至9月末的3783亿元,主要为现有产品规模的扩张。

不考虑留存产品,陆金所第三季理财业务的指标还是不错的。除了上述现有产品规模扩张外,客户保留率也由年初时的93.3%,提高至95.2%。另外,资产在30万以上的客户占比也由年初时的73.1%提高至77.5%。但是由于这些现有业务的佣金率低于其留存产品,第三季的理财交易和服务费收入同比下降了22.63%。

风险上升叠加经营开支增加,拖累整体利润表现

正如前文所述,尽管其各项业务指标都较为稳定,但是仍可看到上半年疫情对后续业务的风险影响,第三季的信用减值亏损增加了1.26倍,至9.52亿元,加上销售及营销开支增加14.29%(或反映竞争激烈),其经常性业务的利润水平未跟上整体收入的增幅。

那么,短期展望如何?

公司提供的短期指引显示其展望稳定

和在美国上市的其他公司一样,陆金所也提供了未来的业绩指引。

该公司预计,2020年全年新贷款或居于5580亿元至5680亿元的区间(2020年前三季为4328亿元),年末客户资产规模处于3950亿元至4200亿元的区间(2020年9月末的数据为3783亿元)。

业绩方面,该公司预计,其2020年总收入或处于510亿元至515亿元之间,扣非净利润处于132亿元至134亿元之间,这意味着其全年纯利率或在25.88%至26.27%之间。

财华社留意到陆金所2018年和2019年的纯利率分别为33.56%和27.88%,这一指引或意味着2020年全年的利润表现有所下降。

根据其业绩指引与前三季业绩表现,可以推算出2020年第四季收入或介于122.4亿元至127.4亿元之间,按年增幅或介于-2.47%至1.51%;2020年第四季扣非纯利或介于24.45亿元至26.45亿元之间,高于去年同期的24.25亿元。

从其业绩指引来看,管理层对于陆金所第四季的业绩维持稳定仍保有正面期望。但是该公司面对最大的挑战可能是监管措施的最终落地,这可能承包了其中长期的风险。从过往陆金所的灵活机变来看,虽然被动,但仍能平安完成转变,这一次能否真如管理层所料,按照特定方向提前布局呢?其年报应可提供更多启示。

陆金所现价16.80美元较10月末的招股价13.5美元溢价24.44%,但是在公布业绩之后的收市后交易时段,其股价大跌8%以上,恐怕资本市场对它的潜在风险仍有考量。

作者:毛婷

编辑:彭尚京