广州银行IPO获证监会反馈:需回复房地产贷款占比较高等51个问题

财联社(上海 编辑 李哲)讯,11月27日,证监会披露了广州银行IPO的反馈,根据证监会意见,广州银行需对房地产贷款占比较高、最大十家客户贷款集中度较高、部分年度监管指标低于指标标准等51项问题进行回复。

该行此前披露的招股书显示,截至2019年12月31日,广州银行贷款客户主要所处行业为房地产业、租赁和商务服务业及批发和零售业,三大行业贷款占公司贷款和垫款总额的64.34%(其中:房地产贷款占比约25%),占全部发放贷款和垫款总额的比例为29.90%。

招股书称,广州银行的房地产贷款包括投向于房地产行业的公司贷款和垫款及个人住房按揭贷款。截至2019年12月31日,该行的房地产行业公司贷款和垫款为350.50亿元,占公司贷款和垫款总额的比例为25.61%;该行个人住房按揭贷款为223.00亿元,占个人贷款总额比例为16.80%,不良贷款率为0.39%。

招股书数据显示,截至2019年末,广州银行投向房地产行业的公司贷款中,不良贷款余额达到3.16亿元,同比增长2.7亿元;不良贷款率0.9%,同比上升0.76个百分点。

证监会的反馈意见称,结合房地产市场调控趋严、房地产业贷款的发放条件、需提供相应抵质押物的具体情况,发行人应补充说明对房地产业的贷款占比较高的原因、房地产业贷款质量是否下降、对该类贷款计提的损失准备是否充分。

去年核销金额突然暴涨逾17亿元

截至2019年末,广州银行不良贷款率1.19%,同比上升0.23个百分点;不良贷款余额35.18亿元,金额同比增长14.56亿元。

广州银行在招股书中解释称,2018年末该行不良贷款总额及不良贷款率较 2017 年末有所下降,主要因为该行综合运用核销、转让等方式处置不良贷款;截至 2019 年末,虽然该行通过核销的方式压降存量的不良贷款,但随着贷款规模增长及经济下行压力增加,广州银行 2019 年末的不良贷款率和不良贷款总额均有所上升,但不良贷款率低于上市银行的平均水平。

相关数据显示,2017年至2019年末,广州银行核销不良贷款金额分别为2.67亿元、0.99亿元和17.09亿元。

《反馈意见》还要求广州银行说明不良资产处置及核销的范围、依据、流程、审议程序及权限,相应的内部控制制度;转让不良资产的定价依据,转让交易情况;不良贷款拨备计提情况等。

前十大客户贷款集中度接近监管红线

招股书显示,截至2019年12月31日,该行向最大单一客户发放的贷款和垫款余额占资本净额的6.08%,向最大十家客户发放的贷款和垫款余额占资本净额的47.62%。

招股书数据显示,2017-2019年广州银行最大十家客户贷款集中度分别为60.70%、45.80%、47.62%。其中,2017年的60.70%,比监管指标红线还超出10.7%。单一最大客户贷款集中度分别为9.21%、6.61%、6.08%。

证监会《反馈意见》显示,要求广州银行按业务类别,披露报告期内前十大客户的主要情况,说明超过相关监管指标标准的原因、是否受到监管处罚、是否说明内部控制存在缺陷;另外,也需披露报告期内产生不良资产的前十大客户的主要情况,并结合产生不良贷款企业所处行业的具体情况、不良贷款企业及其相关企业相互担保等,说明公司对相关行业或企业减值准备计提是否充分。

尚有311名非自然人股东和1114名自然人股东未完成确权

在股东和股权方面,证监会就股权变动及股权清晰、自挂股、股份质押和冻结、内部职工股股份锁定等方面提出了反馈。

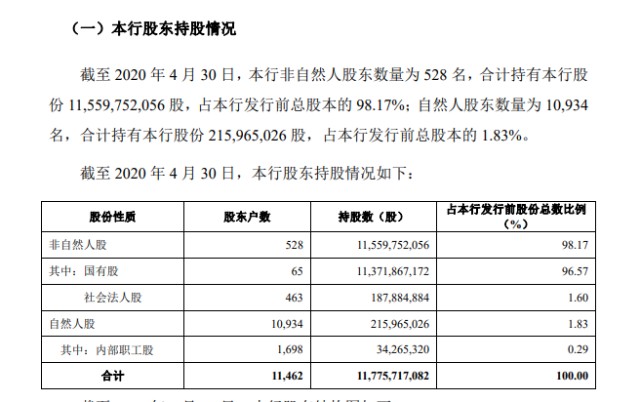

关于股权变动及股权清晰。招股书披露,截至2020年4月30日,由于股东人数众多,该行尚有311名非自然人股东和1114名自然人股东未完成确权。

证监会要求广州银行补充披露相关信息,一是发行人现有股东是否符合法定资格,是否存在不适格股东的情形,如存在请详细披露具体情况和股权形成过程,以及是否符合行业主管部门相关规定;二是尚有股东未确权事实是否构成股权不清晰,是否符合首发办法的相关规定。

根据上述情况,证监会要求广州银行在招股说明书中补充披露发行人自挂股的股数、形成及演变过程,以及目前的清理情况,广州开发区投资集团有限公司基本情况及其是否存在代持股权情形。