猪价重回“2”字头,头部猪企收入下滑逾3成,这些企业却迎利好

财联社11月28日讯,“二师兄”身价回落已成定局。11月出炉的五大上市猪企销售简报显示,猪肉价格重回“2”字头。机构表示,虽然猪肉消费即将进入一年来的消费最旺季,或开启季节性上涨,但依旧不改长期下行趋势。猪肉价格下行的背后是产能的持续恢复,为了抢占市场,上市猪企加紧“扩产”。需求拉动下,年内饲料价格迎来第八次上涨。同时,养殖存栏回升带来疫苗销量提升。

猪肉价格重回“2”字头 五大猪企收入回落

据相关媒体报道,上海多家菜市场猪肉价格有所下降,每斤至少跌了四五元钱。在上海金山区的一家菜市场,五花肉价格从上个月的每斤35元跌至27元,大排每斤从32元跌至28元,排骨也从最高峰时的每斤47元,下跌到现在的40元左右。据摊主介绍,目前全国生猪出栏量增多,肉价也相应随之下跌。天气渐冷之后,猪肉的销量会有小幅上涨。目前,已经有市民开始询问灌香肠的情况。

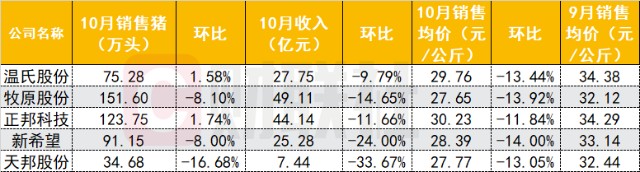

上市猪企最新的业绩数据也能反映这一趋势。据11月出炉的五大上市猪企销售简报显示,10月猪肉价格重回“2”字头。相比9月销售均价,价格回落幅度从11%-14%不等。受此影响,五大上市猪企10月猪肉销售收入也纷纷下滑。其中,天邦股份下滑33.67%,幅度最大。新希望紧随其后,下滑24%。牧原股份、正邦科技、温氏股份分别环比下降14.65%、11.66%、9.79%。

对此,多家公司在公告中提示,生猪市场存在价格波动,可能会对公司的经营业绩产生重大影响。

生猪产能加速恢复 头部猪企扩产“忙”

据农业农村部监测,继今年9月生猪出栏同比下降25个月后首次同比增长。10月份,生猪产能恢复趋势明显。数据显示,能繁母猪存栏3950万头,同比增长32%;生猪存栏3.87亿头,同比增长27%。目前生猪产能已经恢复到2017年年末的88%左右。预计2021年二季度,全国生猪存栏将基本恢复到正常年份水平。

随着产能恢复,五大猪企扩产计划也提上日程,加码布局养殖市场。

银河证券研报指出,大中型养殖场在资金、环保、防疫方面具备优势,补栏积极性更高,意味着未来规模化与集中度提升的趋势。在猪周期下行阶段,将更加关注生猪出栏增速以及成本管控情况。

后周期时代 动物疫苗、饲料板块或最受益

银河证券在研报中指出,猪周期下行周期已开启,首推动物疫苗行业。主要基于四个判断,1)养殖存栏回升带来疫苗销量提升,即基数变大;2)规模化、集中度提升,大型养殖场更偏好市场苗,意味着渗透率将提升,即在基数变大的基础上使用比率也提升了;3)在现有的疫苗品类中,某些疫苗(猪圆环等)享受高弹性,主要源于养殖利润高位与生猪损失/体重下行之间的博弈;4)非瘟疫苗若研制成功并市场化,将额外增加一块市场规模。

此外,开源证券在研报指出,饲料行业同样受益于生猪养殖后周期。数据显示,据中国饲料行业信息网,饲料需求强劲,近日多家饲料企业再度提高成品饲料价格报价,这已是2020年的第 8 次饲料涨价潮。

财联社梳理相关上市公司:

动物疫苗:生物股份、中牧股份、普菜柯、科前生物、瑞普生物、海利生物、申联生物

饲料:海大集团、大北农、禾丰牧业、金新农、天马科技