紧急澄清传闻!贵州茅台缘何暴涨?

今日,A股股王——贵州茅台再度展现王者风范。

股价高开3%,一度走高超过5%,现仍然大涨3.92%,暂报1787元,离9月初创下的新高还有一步之遥。今日茅台新增市值超800亿元,最新总市值已经高达22472亿元,牢牢坐稳股价和市值NO.1的宝座。

(来源:Wind)

茅台股价一飞冲天,带动一众酒企纷纷大涨。行业指数基金——酒ETF(512690)一度大涨超2.5%,现涨1%。个股方面,五粮液一度大涨超3%,现涨1.5%,泸州老窖也一度大涨超3%,现涨2%。

茅台之前的股价盘整了有2个月了,为何突然大涨这么多?

其实,早在上周五盘后,茅台扩大直销的劲爆消息一度引发了投资者的热议。

据媒体报道,在茅台会议中心举行的贵州茅台酒2020年直销渠道商座谈会传出消息,2020年四季度,茅台直销渠道计划销售4160吨飞天茅台酒。

按照飞天茅台酒标准的一瓶一斤装出厂价969元、一吨2124瓶来算,这4160吨酒的销售额将达到85.62亿元。这样一来的话,销售额将超过贵州茅台今年前三季度直销渠道实现的84.33亿元营业收入总和。

尤其令市场关注的是,这4160吨飞天茅台酒是通过股份公司来投,还是茅台集团来投?如果是前者,每瓶出厂价要远高于969元,这样一来,更有利于增厚股份公司的利润。

不过,对于市场传闻的消息,贵州茅台做出了澄清。11月23日凌晨,茅台发布公告称,公司 2020 年第四季度直销收入占比和前三季度相比不会有显着变化。目前,公司生产经营工作有序推进。公司2020年第四季度销售计划已纳入年销售计划,并计入已披露的2020年度财务预算,2020年度实现营业总收入较上年度增长10%左右的目标未发生变化。

茅台的直销渠道不会“显着”变化,并没有全盘否认令市场兴奋的消息。这暗示茅台在四季度还会继续提升直销渠道比例,达到年初增长10%的目标值。

按照此前券商机构预测,当前库存茅台酒可供调节的量可能不足1000吨。2020年茅台酒销量对应2016年,而2016年产能为39312吨,按照80%来计算,相当于可供销售的量为31449吨,加上至多1000吨库存酒,相当于共有32500吨可供销售。这样来看,2020年茅台酒的销量基本不可能再度增长(实际可能还要下滑)。

唯有加大直销渠道,变相提价。其实才能完成年初设定的目标。其实,茅台在直销渠道上也是动作频频。

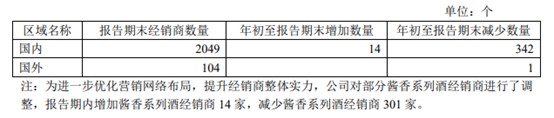

截止到今年三季度末,茅台国内经销商数量进一步锐减至2049家,期间增加14家,减少342家,累计减少328家。如果看更远一点,2019年茅台经销商数量为2377家,全年减少经销商640家。要知道,2018年年中的时候还有经销商3300家。两年多的时间,茅台经销商已经减少1251家,缩减幅度超过三分之一。不过,清理的经销商绝大比例是系列酒的。

(资料来源:贵州茅台三季报)

另外,据此前证券时报e公司报道称,截至10月底,茅台已和68家直销渠道商合作,包括电商、商超卖场、国资企业、烟草连锁等领域的优质企业,渠道扁平化建设取得初步成效。

缩减经销商,扩大直销,后者营收占比也越来越大。今年前三季度,茅台直销收入84.3亿元,占比总销售收入的12.11%。而今年上半年这一比例是11.7%。要知道2019年直销收入占据仅为8.5%,2018年更低,只有6%。

(来源:格隆汇整理)

从多个维度来看,茅台有意提升直销渠道占比,调整经营策略。如果这个趋势继续延续,茅台仍然值得高看。第一,直销渠道的价格要比批发出厂价高出一个台阶。第二,后面几年,茅台酒产能又上来了。

不过,茅台今年持续的暴涨,透支了不少未来的业绩空间,对于明年的回报率不应期望过高。当前,茅台的动态PE已经高达48.47倍,远超过估值区间上线,位于10年来估值新高水平。