A股首家教育类IPO过会,为什么是它?

传智播客成功过会,教育类IPO新破冰。

作者 喜火

来源 格隆汇新股

数据支持 勾股大数据

11月19日,传智播客成功过会,成为今年过会的第311家企业(未含科创版过会)。这看似不过是一次寻常的过会,背后却释放着巨大的信号——传智播客是A股直接上市的教育类第一股。

教育行业IPO首次破冰

如果提到教育板块,投资者首先想到的,可能是美股K12课外培训“三剑客”——新东方(EDU.N)、跟谁学(GSX.N)、好未来(TAL.N),或者可能会想到的是刚在香港联交所上市的新东方旗下在线教育平台——新东方在线(1797.HK),还有港股市场上大大小小的民办高等教育或者是民办K12学校。

提到A股市场教育股,投资者可能对A股其他教育股印象模煳。事实上,A股只有少数几家教育类的股票。这个“教育类”的股票,指的是根据《上市公司行业分类指引(2012年修订)》,所处行业为“教育”(代码:P)一“教育”(代码:P82)的公司。目前,A股的教育类上市公司只有八家:中公教育、昂立教育、紫光学大、美吉姆、凯文教育、开元股份、中国高科和东方时尚。

图:按证监会行业分类-教育类股票

资料来源:Wind

为什么教育类的公司舍近求远,去美股或者港股市场上谋求上市?

可能相当一部分投资者没有意识到:长期以来,除了在新三板挂牌的方式外,A股历史上没有任何教育类的公司直接完成IPO。A股八家教育类中,没有一家是通过直接IPO的方式实现上市。中公教育、昂立教育是通过借壳完成上市,紫光学大、美吉姆、凯文教育、开元股份采用的也是类借壳的形式上市,而中国高科和东方时尚,前者是上市前并非教育类公司,后来业务产生调整;后者是以“交通运输业”为行业上市,经调整成教育类。

教育机构并非不想在国内上市,而是由于客观原因,过去我国民办教育机构在A股上市,难以达到IPO的条件。

发行审核被否的主要原因,主要包括持续经营能力、独立性、规范运行、会计核算、主体资格等方面。

教育机构IPO面临的其中一大难题,是会计核算问题。培训机构网点十分分散,更重要的是由于过去在电子支付普及以前,常常使用现金支付,难以获得必要的会计凭证,证明财务信息的真实性难度较大。

但这还不是最重要的障碍,最重要的,仍是主体资格问题。民办教育培训机构难以构成上市主体。上市主体,发行人应当是依法设立且合法存续的股份有限公司。2017年以前,由于《民办教育促进法》规定:“民办教育事业属于公益性事业”,因此大部分的民办教育机构登记为非企业法人,没有上市主体的资格。

2018年8月,司法部发布《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》,文件规定“设立实施语言能力、艺术、体育、科技、研学等有助于素质提升、个性发展的教育教学活动的民办培训教育机构,以及面向成年人开展文化教育、非学历继续教育的民办培训教育机构,可以直接申请法人登记”,而无需按照《民办教育促进法》的规定,由县级以上人民政府教育行政部门审批。

《实施条例》让很多教育机构看到了曙光。但由于《实施条例》未正式出台,部分地区当前还存在关于民办培训机构的专门性规定,所以仍存在部分主体资格障碍。这是为何直到现在,才有教育机构过会的原因。而传智播客的过会,是教育行业IPO的大破冰。

拿着最高的薪酬,IT人支付最贵的学费

传智播客成立于2012年9月。公司的主营业务包括IT短期培训、IT非学历高等教育培训和少儿非学科素质教育培训,是一个集中在IT培训赛道的机构。

IT培训,是近年来增长最迅速的职业教育培训类别之一。

IT培训得以兴起,离不开大量科技产业的兴旺发展。人工智能、大数据、物联网等 新一代信息技术的应用逐步成熟,已经到了产业化的关键时刻。此外,2015年以来,《中国制造 2025》、《新一代人工智能发展规划》、《关于深入推进移动物联网全面发展的通知》等政策先后发布。在技术成熟及政策大力支持的背景下,IT 行业迅速发展。软件及信息技术服务行业收入从 2012 年的人民币 2.5 万亿元增至 2019 年的 7.2万亿元,翻了接近两倍。

行业的快速扩张,必然带动从业人数的需求持续增加。根据前瞻产业研究,2019 年国内 IT 相关行业从业人员约1500 万人,岗位需求按照年15%的速度增长/ 5%的比例退休/5%的比例离职,每年大约有 300 万的IT从业人员需求。

由于IT 培训周期较长,IT从业人员的平均年收入很高,因此IT培训的客单价较高。不同于大多数人“金融行业顶级金领”的固有印象,朴素低调的IT人,才是金字塔顶端的“打工人。”根据国家统计局数据,早在2003年,传输、软件和信息技术服务业从业人员的年平均薪资超过3万元,已经是各行各业的NO.1。在金融风暴以后的几年,IT人的平均薪资的确落后于金融人。但2016年以后,IT从业人员的薪酬水平再次登顶,2018 年平均薪酬达到 14,7678 元,让各行各行业可不可及。

较高的薪酬下,IT人能承担更高的学费;这也使IT培训具有较高的“投资回报率”。也就是说,IT培训的受众,具有较高的支付能力和支付意愿,因此IT培训的平均客单价能高达2万元人民币。“量价”的催化下,IT培训成为香饽饽。根据智研咨询,2019年IT培训的市场已经达到410亿元,未来六年市场规模将翻一倍,超过800亿元。

IT培训成为千亿市场,不过是时间的问题。

传智播客能否切一块大蛋糕?

而这个高达数百亿的市场,目前还处于高度分散的竞争格局。

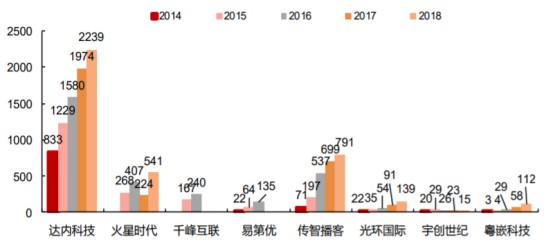

在公考领域,光是中公和华图双巨头就垄断了大部分的市场份额。相较之下,IT教育的集中度明显很低。IT培训行业并不乏全国型崛起的公司,比如达内科技。2019年,达内科技实现营业收入为22.39元人民币,对应2019年超过400亿的市场规模,市占率不超过6%;而传智播客在上市的主要的玩家中排名第二,2019年的营收为7.91亿,市占率还不到2%。整个赛道的竞争可以说仍在一个混沌阶段,低集中度正是实力玩家的机会。

图:IT 培训行业玩家收入规模(百万元人民币)

资料来源:西部证券研发中心

但值得注意的是,尽管这是一片蓝海市场,头部玩家似乎未能跑马圈地,大幅扩张。2016年-2018年及2019年H1,传智播客实现营收分别为5.4亿元、6.99亿元、7.91亿元和4.41亿元,实现净利润0.72亿元、1.37亿元、1.73亿元和0.84亿元,前三年的营收和净利年均复合增长率分别约为21%、54%。而2016年-2018年,达内科技的营收为15.80亿元、19.74亿元、22.49亿元,年均复合增长率19.04%。

可以看到传智播客的收入的增长速度略高于达内科技,可是两者的增速都不算非常高,无法大幅超出行业平均增速——这就意味着,这两个头部玩家,并未能从竞争对手手上争取到市场份额,未能主导市场集中度提升。这背后或许牵扯到培训行业扩张的难度高等问题。

而更值得注意的是,传智播客的毛利率似乎以牺牲盈利的情况下,换取收入的较快增长。2018年,达内科技、百洋股份、光环国际、文化长城的毛利率分别为58.94%、47.32%、66.39%、80.59%。而同期,传智播客的毛利率仅为45.62%,低于行业平均水平。

传智播客的过会无疑释放出教育股上市的积极信号。作为A股“直接IPO”的第一教育股,传智播客是否值得关注,或许估值会是最重要的判断标准。

IT培训龙头达内科技的总市值才1.16亿美元,传智播客上市定价对应的市值多大,投资者才能获得投资收益?