家电行业指数明显跑赢沪深300指数 行业进入决赛圈

财联社(上海,研究员 邱梦琳)讯,2020年至今,疫情催生“宅经济”带动小家电板块涨幅领先。5月地产竣工增速年内首度回正,白电、厨电作为后地产板块涨幅受益拉升。全年看来,小家电、 零部件及黑电板块明显跑赢沪深300指数。

申万宏源研报指出,2020年Q1受疫情影响,家电内生需求走弱,板块营收增速下滑至-24%。随着二三季度国内疫情形势渐好,营收降幅大幅收窄,地产回暖、刺激消费政策等加速家电板块估值回升至历史较高位置。

值得关注的是家电行业三季度出口数据,业内公司普遍超出预期。美的集团Q4接单量超过50%,海尔智家经营利润增加58%,苏泊尔、九阳分别追单8亿元和2亿元。海外产能有限造成的订单转移成为其中的关键,而由于产能恢复速度依然决定于疫情的影响,家电外销景气度有望延续。

对于家电行业未来发展的可持续性,主要依赖三方面因素:第一,海外市场占有率扩展的速度以及保持;第二,传统家电升级,融合90后、00后等的消费观;第三,渠道优势扩张;

首先,海外市场方面,目前来看优势明显,国内企业掌握家电产业链的关键核心。以旋转压缩机和冰箱压缩机为例,分别占全球产能86.5% 和63.71%;三花智控、盾安环境四通阀的全球市场占比分别超50%和30%。

再进一步考虑到在《区域全面经济伙伴关系协定》(RCEP)第四次领导人会议上,东盟及中日韩等15国签署了RCEP协定,RCEP已成为目前全球体量最大的自贸区。长期来看 RCEP协议达成,国内家电企业凭借产业链优势有望加速出海。

中国家用电器研究院和全国家用电器工业信息中心发布的《2020年中国家电行业三季度报告》显示,2020年前三季度家电出口大幅回升,累计出口同比增长17.3%,中国在全球家电产业链中具有比较优势,加之利用RCEP贸易自由化的关税优势,中国家电企业在抢占东南亚及乃至RCEP区域市场时处于有利地位。

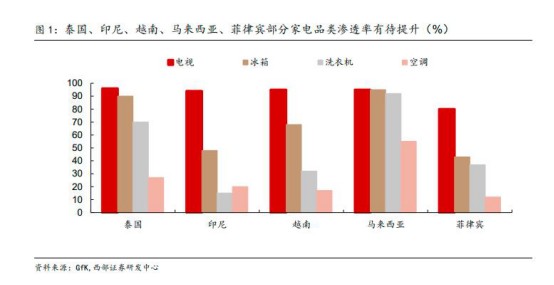

西部证券研报指出,白电方面,我国在东盟等地区增长较快,201年冰箱及冷柜出口额同比增长22.6%,2020年上半年空调出口额同比增25.8%。从市场份额看,我国企业在协定涉 及的多个区域占据优势,据欧睿数据,海尔、美的、海信等品牌的多个品类在亚太、澳新、日本等市场位于行业前十。黑电方面,据GfK数据,2020上半年TCL销量在菲律宾、澳大利亚位列第二,海信(含收购的东芝品牌) 销量在日本市场位列第一。按摩器具方面,日本、韩国为我国主要的按摩器具出口国,头部企业奥佳华及荣泰健康已与该区域内重要厂家建立了良好的合作关系,贸易便利化将有助于进一步的市场拓展。小家电方面,以扫地机器人为例,我国企业在欧洲等地的市场份额优势更为突出,在协定涉及的日本、东盟等区域仍有较大拓展空间。

其次,传统家电功能更新换代升级成为核心竞争力;随着消费者对于“美好生活”向往追求的升级,家电的作用不仅仅停留在实用性上,更多的体现在健康、美学、质感、便捷性、个性化、服务体验等方面。中国家用电器协会发布《中国家用电器行业“十四五”科技发展指南》指出,健康家电越来越受到重视,是由市场决定的。

此外,奥维云网(AVC)全渠道推总数据显示,前三季度,净水器、空气净化器、健康洗衣机市场规模分别达155.1亿元、40.4亿元、339.6亿元;健康类空调在空调市场的零售额占比同比提升10.8个百分点,达到80.1%;热泵干衣机线上零售额占比升至74.1%,线下占比达97.2%。

西式厨房小家电、台式电烤箱、个人护理电器、扫地机器人等增长迅勐,从单一感官舒适到多感官舒适,厨房空调、按摩椅、零冷水热水器等不断走入家庭;并且通过手机等便捷式终端设备智能控制家电启动、预运行等之鞥年华操作已经成为新的市场趋势。“智能家”也更符合新一代年轻人的消费偏好。随着5G、6G时代的来临,智能化家用场景有望成为未来家电甚至互联网企业的决赛圈。

第三,渠道优势扩张。分类来看渠道可分为,线下渠道、 电商渠道、工程渠道、海外渠道等。传统家电企业一般依靠线下商场铺货,扩张门店数量,甚至不惜打价格战来争取更多的市场份额。据今年的数据情况来看,疫情影响下推动需求往线上电商转移,包括直播销售模式,线上销售占比提升,价格战叠加促销去库存拉低售价的方式已经接近底部。华安证券认为受疫情影响,无论是均价还是销售额增速,20Q1行业已经到达底部,未来随着市场复苏及竞争格局的不利因素消退,价格及需求向上趋势明显,行业整体拐点确立。

此外最主要的就是工程渠道、大宗渠道的扩张。美的集团上半年工程渠道收入同比增超 20%,累计新增客户70家;好莱客新增工程业务渠道前三季度收入达到3079万元,同比增长 284.8%,占比达到4,26%,单三季度增长19.6倍;索菲亚工程渠道2020Q1~Q3收入约为7.3亿元,其中2020Q3收入约为4.2亿元,机构估算单季度收入增速接近115%,超出市场预期。

回顾以往家电行业利润贡献的刺激点主要涵盖:相关政策的刺激,包括家电下乡、补贴、以旧换新的政策;其次行业的相关景气度催化,包括地产竣工增速、精装修渗透率等;再者行业内相关变化,包括企业去库存、补库存、价格战、估值修复等。