搜狐(SOHU)在重拾造血能力后,该如何看待其价值?

搜狐集团最新披露的第三季度财报指出,各项业务表现良好,并预计第四季度将重回盈利轨道。同时,搜狐公司董事局主席兼CEO张朝阳在财报媒体沟通会上进一步透露了全年达成盈利的预期。

过往两年,搜狐的业绩表现有目共睹。持续减亏,且收效显著,于2019年Q4实现盈利。用张朝阳今年5月的话来说便是,“公司现在从比较危险的亏损状态的公司变成一个盈利的公司,回到了安全地带。”

近年来,从畅游的私有化再到搜狗的出售,这一系列的动作,都牵动着资本市场的注意和警觉。如何走向盈利?“安全着陆”,未来走向可能会如何?

三季度继续向好,四季度将重回盈利轨道

三季报显示出,搜狐继续向好。

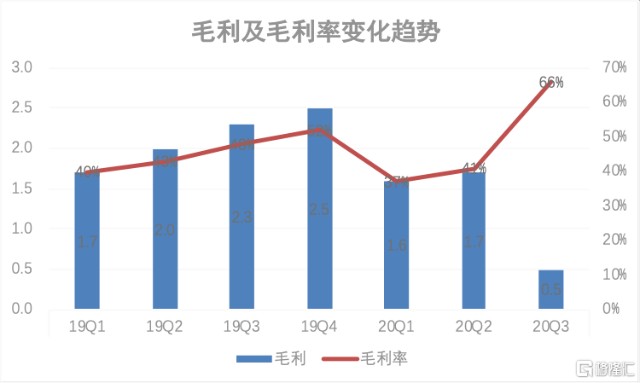

首先,体现在亏损大幅缩窄。财报显示,在非美国会计通用准则(Non-GAAP)下,公司净亏损从2019Q3的3000万美元减至2020Q3的700万美元,同比减亏近80%。

再从业务来看,品牌广告与游戏业务表现良好。其中品牌广告收入环比增长8%至4100万美元,处于业绩指引上限,且实现两个季度连续增长。这在今年宏观整体承压背景下,韧性可见一斑。

对于广告业务提升的原因,张朝阳将其归结为公司在营销内容活动与视频直播技术层面的创新与联动。

游戏业务方面,本季收入约1.01亿美元,超越指引上限。从运营数据来看,PC和移动游戏用户规模均实现环比上涨,这主要得益于期间对于新、老游戏的推广带动,而相应增加的投入也成为造成亏损主要原因之一。

(数据来源:公司财报)

搜狐方面进一步表示,Q4畅游将继续专注于通过更新游戏内容进行优化来维护用户粘性。未来将坚定执行“好游戏”核心战略,将战略重点放在MMORPG移动游戏上,同时开发和推出其它不同类型的游戏,为市场带来更多优质的好游戏。

对于搜狐来说,盈利长期处于发展的第一优先级,面对今年系统风险加剧,其对盈利的渴求势必有增无减。因此,公司今年以来的一系列动向,其实不难理解。

公司预期在第四季度,受游戏业务增长驱动和广告业务的稳定表现,将实现盈利,并预计当季归母净利润(Non-GAAP)在1500-2500万美元之间。张朝阳进一步透露出全年盈利2000万美元左右的预期。

重新实现造血的搜狐,对看重基本面的美股成熟市场来说,无异于一针强心剂,对推动投资者信心的回归和情绪的提振形成有利支撑。

今年以来,受畅游私有化完成以及搜狗出售消息,搜狐经历了一轮上涨后处于盘整阶段,若仅考虑出售搜狗交易完成后将收到的约11.8亿美元现金,安全边际可见一斑。

重新审视搜狐的业务组合,未来增长可期

可以预见的是,在畅游回归,搜狗“断舍离”之后,搜狐的业务格局和战略方向也将更为清晰、聚焦。

除游戏之外,媒体与视频是搜狐的主力赛道,也是其实现长期盈利的关键。而畅游的回归,将推动组合间协同效应增强,市场不乏此类看法。

作为门户时代的标杆之一,媒体业务可说是搜狐的立业之本,也是其底牌所在。近两年来,随着搜狐战略定位回归媒体,相应产品矩阵的价值得以持续释放,推动公司持续减亏。透过对视频的布局路线来看,其泛娱乐领域的决心可见一斑。张朝阳在今年3月初便明确指出,直播、社交和短视频也是公司2020年的重点。

而在确立回归媒体后,搜狐视频作为搜狐媒体平台业务布局的关键一环,无论是向短视频的延伸,还是引入直播综艺业态以及赋能搜狐品牌活动上,都表现出持续向上的状态。

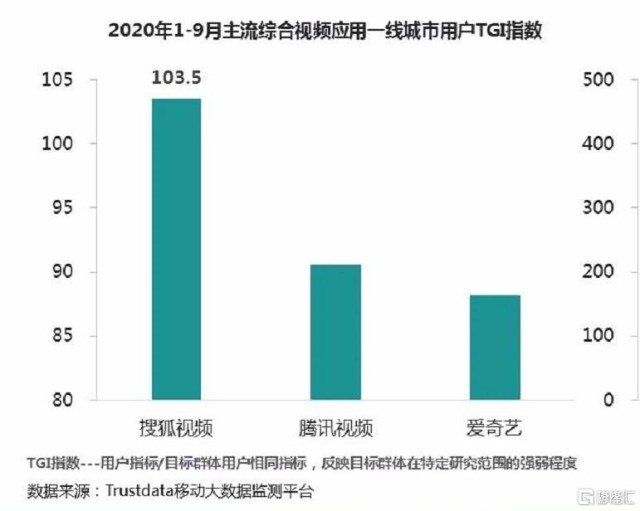

目前,搜狐已搭建起以“长视频+短视频+直播”的视频矩阵,实现全频覆盖,并今年以来表现出昂扬向上的态势。据Trustdata发布的最新报告统计显示,今年1月以来搜狐视频的月度活跃用户规模呈逐月加速上涨趋势,9月达到同比51.7%的增速高点,与两大头部平台形成明显分野;与此同时,用户时长方面,搜狐视频自今年二季度起也呈现出同样态势,增速中枢持续上移,到第三季度达到高点。其中,九月同比实现接近翻番。不难预见,流量与时长的加速向上,势必将促进第四季度业绩的快速释放。

(图片来源:Trustdata)

搜狐视频一路向上,究竟是怎么做到的?

从内容形式来看,“长视频+短视频+直播”均有覆盖,布局完整;从具体策略来看,在长视频端,搜狐视频坚持精品自制策略,内容覆盖剧集和综艺节目,走“小而美”的精品路线,以打造低成本优质内容来吸引和留住用户。正如张朝阳所说,要用较低的价格让用户看到大量好剧。这也就不难理解,在被媒体问及面对近期主流长视频平台提价趋势会作何应对时,其明确表示暂不跟风。

而在短视频侧,以PGC和UGC为主导的内容生产模式,垂直于健康、母婴等多个生活专业细分领域,迎合用户时间碎片化和多变的场景需求;在长视频与短视频基础上,搜狐视频通过邀请搜狐旗下门户或外部的媒体、专家学者及普通用户入驻,侧重专业知识分享与直播带货,打造直播专场活动,进一步沉淀流量并实现转化。

另外,Trustdata最新报告的一项数据指出,搜狐视频在一线城市用户的TGI指数(反映渗透率)明显要高于行业一线综合视频平台。单从这点不难推断,搜狐视频在单用户价值方面的突出优势,凸显出其未来的货币化潜力。

在线视频作为当前内容领域确定性最强的赛道之一,已是不争的事实,今年疫情更是加速视频赛道景气度的扩散,尤其是短视频和直播,前者渗透趋势加剧,用户时长方面也已逐步逼近长视频,后者与电商融合趋势明显,提高了流量转化效率。从搜狐在视频赛道相对完整的布局、差异化的策略以及加速渗透的趋势来看,未来的增长空间仍是值得期待的。而搜狗完成出售所获得的资金,也将对现有赛道的投入与发展在一定程度上提供保障。

尾声

尽管搜狐自上市以来长期下行,但从搜狐近两年的财务质量、业务及产品创新方面变化来看,都可看出搜狐正处于上行通道,发展走向也正逐步明朗化。

对于搜狐被低估的观点屡见不鲜,同时围绕其私有化的预期也一直甚嚣尘上。而面对今年以来的中概股或私有化回归浪潮,张朝阳对外坦言,从未想过私有化,搜狐也在通过持续改善的业绩表现,向投资人证明其价值。

相关证券:- 搜狐(SOHU)