新能源汽车发展提速预期确立,金川国际(2362.HK)看涨逻辑何在?

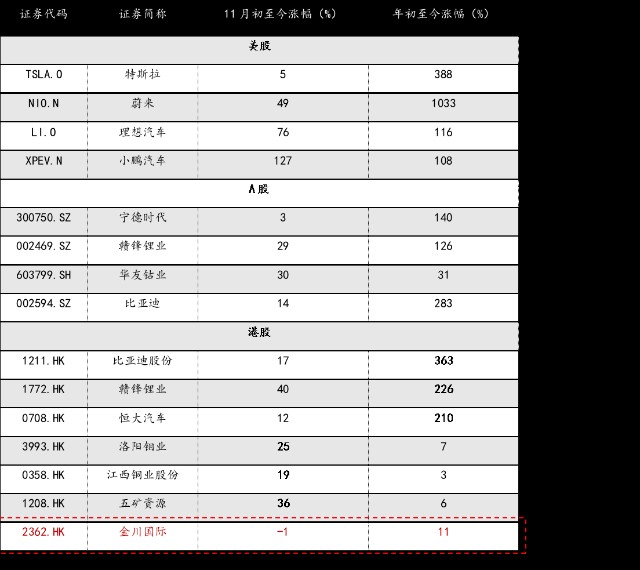

11月开局以来,港、美、A股新能源产业链核心标的轮番大涨,表现热火朝天,成为市场最为抢眼的板块之一。

(来源:同花顺iFinD;截至2020年11月16日收盘)

(来源:同花顺iFinD;截至2020年11月16日收盘)

若拉长时间线进一步来看,市场对新能源产业链的认可度,可见一斑。年初,特斯拉交付端持续放量,率先确立新能源车行业景气周期开启,股价一路高歌猛进,并带动国内新能源汽车板块整体大幅上涨。

一系列政策也起到了助推作用。新能源车产业最新“十五年规划”(《新能源汽车产业发展规划(2021-2035 年)》,以下简称“《规划》”)在近日出台,产业发展部署和阶段性目标进一步明确,市场对产业景气提升的预期。而就在国内新能源车产业预期一片大好形势之下,笔者发现港股市场中的铜钴矿龙头企业---金川国际(2362.HK)年初至今却没怎么涨,近日股价虽有所回暖,但仍相对落后。那未来会不会还有补涨的机会?逻辑又何在?

一、Q3业绩边际改善,短期业绩利空出尽

金川国际作为国际领先的铜钴矿公司、中国矿业巨头之一的大型国企金川集团旗下唯一的海外资本平台,具备资源储备上的天然优势。今年年初受疫情影响,铜价在2020年3月跌至2017以来的低位,导致中期业绩承压。而3月后随着国内防疫形势日渐明朗,复工复产有序推进,铜钴需求慢慢恢复。同时国外疫情情况严峻,导致大型矿山频繁停工影响铜矿供应,进一步支撑铜价上升。截至2020年11月16日,国际LME铜价已由3月底位回升至7108美元/吨。铜价上涨拉动公司股价触底回升,并且三季度业绩呈现出边际改善迹象。

据财报测算,今年第三季度,金川国际来自自营矿山之铜钴收益为1.52亿美元,同比增长40.7%。其中,钴矿收益约为2897万美元,同比大增94%;铜矿收益为1.24亿美元,同比增长32%。其中,铜矿实现量价齐升,钴矿实现销量大涨。据公告数据测算,第三季度,公司铜、钴矿销量分别为18731吨、1623吨,同比上涨5.1%、106.8%。其中铜价由于上年同期的4381美元/吨上升至6601元/吨,同比提升51%。此外,来自外采及金属贸易收益同比下降91%,这部分较低毛利率且资金占用量大的贸易业务进一步压缩,利于公司集中运用资源于矿山建设,兑现更大的业绩弹性。

总体而言,公司业绩呈现改善迹象,且股价已经历触底回升,表明此前因疫情导致的业绩利空已充分释放,并已Price in,目前股价处于盘整阶段。

二、铜钴需求高位有长期支撑,EV与5G发展提速启动上游景气周期

随着新能源车产业的快速发展与5G开启的新一轮消费电子景气周期,将带动铜钴消费需求的迅速增长。

就钴而言,尽管随着今年特斯拉推动电池“无钴化”,去钴化趋势加剧,不可否认的是,目前钴依然是新能源汽车三元电池体系的基础元素之一。

更值得关注和明确的是,实际上,“无钴”并不等同于“零钴”。安信证券分析认为,“无钴”目前被市场等同于“磷酸铁锂化”或者“无三元材料”,这实际上是产业内有意无意的误读。未来三元和磷酸铁锂由于天然的特性,会长期共存,各有市场,钴的增速可能有所放缓,但需求支撑不会消失。

无独有偶,在日前召开的第8届中国电池新能源产业国际高峰论坛上,北京大学教授其鲁表达了类似的看法,从材料合成结果来看,完全100%的镍酸锂不稳定,如果没有钴,电池衰减非常快,其化学结构也会发生变化。有钴且有不少于5%的铬,才能让镍酸锂变成稳定的材料。这说明钴在三元技术线路中具有不可替代性。此外,手机、平板电脑等3C产品的消费也将带动钴需求的增长。

短期来看,SMM中性预期2021年中国新能源汽车产量拉动对钴需求同比增速近31%,至17000金属吨;预期2022年中国新能源汽车产量拉动对钴需求同比增速近35%,至23000金属吨。

SMM认为,最新《规划》对中国新能源汽车市场进行全方位的规划,更合理的对2025年及之后的新能源市场销量进行规划,也能相应带动动力锂电池的未来需求量,其中除锂外,钴原料在锂电池中占比较高,因此未来5年及长远来看钴原料的需求量仍会保持较高增速。

相比而言,铜作为基础能源金属之一,其应用领域更广。在新能源汽车领域,对于铜的使用密度,要明显高于传统内燃机,差不多是其三倍左右,而纯电更高,超过了四倍。除新能源车之外,配套的充电基础设施会用到大量的电缆和装备用线,对铜需求量大。据华泰期货估算,2020年新能源汽车需铜量大约为14.9万吨。此外,5G基站、特高压电网等“新基建”以及消费电子领域都将对铜消费产生拉动作用。

一方面,随着国内生产经营活动逐步回归常态化,下游汽车终端回暖明显,尤其是新能源汽车增长。目前整个新能源产业链终端景气度正由下游向中、上游传导;另一方面,5G应用推进正开启新一轮消费电子景气周期,并带动中、上游,金川国际作为上游优势资源企业无疑是主要受益者之一。

9月国内新能源汽车产量同比大幅回升

(图片来源:中汽协,安信证券研究中心)

三、供需或存缺口,持续提价可期

由于疫情在全球蔓延对供给侧造成严重冲击,导致产量锐减。以铜为例,据标普发布的《2020全球勘探趋势报告》预计今年铜勘探支出将减少约40%。

据机构统计的未来2年内铜矿主要项目集中在南美的智利、秘鲁、非洲刚果金以及亚洲的印尼,而其中智利、秘鲁两个主要产铜国受疫情影响严重。据Wood Mackenzie统计,仅上半年受疫情影响铜矿减量至少49万吨,其中智利、秘鲁两个主要产铜国就占61%。同时,由于国外二次疫情爆发,秘鲁、智利相继宣布进入新一轮紧急状态,可能导致在产项目和新投项目持续受到影响,进一步使产量缩减。

相比而言,金川国际主要生产基地所处之刚果金疫情控制得当,企业生产经营未受疫情影响。不难料见,在全球产量缩减及需求扩张背景下,将对铜钴的价格形成支撑,并有望推动其上行。在这一过程中,金川国际这类资源型企业将持续受益,尤其是铜价的上行将对其产生更大的业绩弹性。

结尾

总之,在宏观向好背景下,需求拉动及供需关系转换,是推动铜钴价上涨的直接动力。今年三季度以来,钴价系数持续上涨,铜价也实现明显反弹。而最新出炉的《规划》,可能对铜价震荡格局形成支撑。

此外,通过复盘过往可以发现,铜除商品属性之外,还具有对抗通胀的特点,而在全球流动性宽松在此次疫情爆发后达到峰值,很有可能在资源和货币的双重刺激下,进入一个估值提升的通道。2003年-2006年,铜价就是在需求大爆发和宏观向好的逻辑支撑下完成了一次重新估值,最终的结果是铜价由原本13000-32000元/吨的中枢提升至35000-55000元/吨这一区间。因此,若关于估值提升的逻辑成立,那么当前看似高昂的铜价或许只是未来价格运行中枢的下沿。

相关证券:- 金川国际(02362)