建材行业也有疫情反转股?

作者 cyy

数据支持 勾股大数据

来源 格隆汇研究

周一晚间,在美国传来辉瑞疫苗有效的消息之后,全球投资者的情绪被瞬间点燃。周二A股开盘后,今年受到疫情影响的板块迅速拉升,机场、酒店纷纷涨超5%,拒绝随着双十一继续打折。

建材行业自然也受疫情的冲击,但绝大多数在三季度已经走出困境,本想着反转行情与建材无缘,然而有一支股票却高开拉升,最终尾盘涨停封板。

这支和国外疫情息息相关的股票,即是玻纤行业龙头——中国巨石。

01

境外业务迎来反弹预期

中国巨石大涨的主要逻辑,是明年海外业务有望随着疫苗出来而逐步恢复。

从今年前三季度情况来看,受疫情影响,中国巨石外销同比明显下滑。

一季度,国外疫情较弱,巨石外销情况在今年三个季度中表现最好;

二季度,随着我国疫情逐渐得到控制,国内业务逐步恢复,但国外则随着疫情加重,业务单季度同比下滑20%-30%;

三季度,海外销售随着复工逐步改善,特别是8-10月份这三个月迅速恢复,但增速不如国内高。

从营收占比来看,巨石中报披露外销营收下滑到38%,以往均是40%以上。其中,由于国内上半年玻纤价格在较低位置,因此国内销量占比实际上是超过62%的,国外的实际销量占比实际仅在30%左右。

因此,一旦国外的销量开始恢复,对于中国巨石的业绩来说自然极大的利好,这也直接带来了中国巨石周二涨停。

然而,中国巨石的长期逻辑不仅仅只有这一条。

02

明年的需求情况如何?

在8月21日,《业绩下滑,这家公司却涨停了?》文章中,已经较为详细的介绍了中国巨石的长期增长逻辑,在眼下这个阶段,自然要放眼明年,那么巨石明年业绩的增长逻辑还在吗?行业的整体需求如何?

玻纤的需求主要聚焦在风电、建材、汽车三方面,首先先来看今年大幅增长的风电——

今年巨石风电业务大幅增长,主要原因风电抢装。从政策来看,国家要求自2021年起新核准的陆上风电项目全面实现平价上网,国家不再补贴,因此带来今年的陆上风电抢装潮。巨石是国内仅有的几家可以做风电纱的厂商,产品在国内份额超过50%,并已经处于供不应求的状态。

由于陆上风电补贴即将结束,市场前期对巨石2021年风电业务有下滑的预期。然而实际来看,巨石管理层表示明年风电有一半多的的订单已经确定,国内风电需求维持2020年的水平没有太大问题。从以往情况来看,巨石风电出口占比在60%左右,今年则是内销较多,而随着外围疫情减弱,风电的外销将会逐步恢复,因此整体将继续保持增长。

其次我们看建材方面——

建材是玻纤最为常见的应用领域,约占总体需求的三成左右。玻纤的性能优势使其在多种场景均有应用。例如,玻纤可以添加进水泥,制成玻纤增强水泥,用于道路建设。此外,也可添加于板材、管道、墙面、卫浴等增强性能,应用场景丰富。因此,未来需求的情况可以通过看地产和基建两方面来估计。

从地产端看,虽然三条红线对地产竣工段影响较大,但今年1-10月TOP100地产商销售额与去年同比依然有接近10%的涨幅,销售后的一年左右时间为房屋建设期,因此预计可拉动明年约10%的建材需求增长,因此对于巨石来说,地产端的需求增长依然可期。而基建在今年下半年的增长是低于市场预期的,但目前来看全年正增长还是有较大可能完成的,但对于明年的预期不应太高。整体来看,建材端在2020年也将继续保持增长。

最后再看汽车方面——

玻纤在新能源汽车轻量化方面的应用较多,而新能源汽车的高景气大家也已经见识到了。而拜登上台将继续促进新能源发展,巨石甚至可以沾边“拜登概念股”。因此,玻纤在汽车这一部分的增长也是较为确定的。

行业需求基本如上面描述,长期增长逻辑依然存在。巨石作为全球玻纤第一大龙头,业绩也将随着行业需求增长继续提升,目前管理层对于明年的销量指引是增长10%。

03

提价的影响

除了看行业的需求,玻纤的价格也是影响巨石业绩的重要因素。

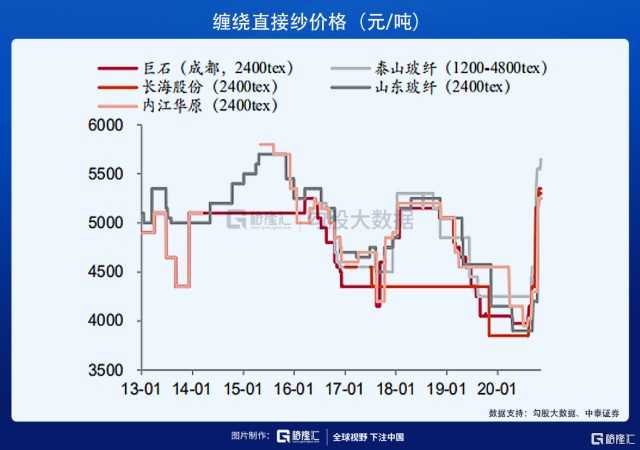

玻纤价格从Q3开始探底回升,各玻纤企业的业绩也因此迎来反弹。巨石在9月及10月进行了两次提价,分别提价7%及10%。目前来看,这两次调价的影响并未反映到巨石三季报里,预计巨石Q4的业绩将会充分反应提价效果。

对于明年来说,由于整体行业产能并无较大提升,但行业需求在增长,巨石在明年有可能继续对玻纤产品进行提价。今年三季报,巨石营收同比增长1.8%,净利润同比-17.4%,其中一个重要原因就是玻纤价格处于低位,而随着玻纤价格已经上涨,明年的利润水平将会有较大幅度的提升。

04

总结

近来,市场对顺周期板块格外青睐,从水泥到玻纤,近日纷纷上涨。

从长期来看,中国巨石作为全球第一大玻纤厂商,结合未来市场需求及价格上涨,其业绩增长的确定性是比较强的。外围疫情的转好对巨石是利好之一,但资金青睐巨石根本原因还是其未来业绩的确定性。

截至本周三收盘,中国巨石在三个交易日累计上涨17.5%,目前的股价对今年的业绩也已经充分反应。如果未来有机会大幅回调,中国巨石是一个值得关注的标的,但目前已经不能再说便宜了。