融创服务(01516.HK)上市在即,三大增长点锁定物管行业新龙头

作者高积云

经历了港股市场规模庞大的新股发行潮,物业板块进入调整新阶段,但龙头房企拆分物业板块上市潮涛声依旧。

11月9日,融创服务控股有限公司(下文简称“融创服务”)开启香港IPO簿记并进行路演,预计募集10.8-12.95亿美元,汇丰和摩根士丹利担任联席保荐人。公开信息显示,此次融创服务引入4名基石投资者总认购3.7亿美元,包括腾讯、IDG资本、高瓴资本及雪湖资本,分别认购1.5亿美元、1亿美元、6000万美元及6000万美元。这意味着,融创服务不仅拿下腾讯在物管行业最大的基石投资,也同时成为IDG资本在物管行业的唯一的基石投资。

尽管近期物业板块整体表现欠佳,但以融创服务为例的龙头“明星股”依旧市场瞩目。不仅引入多位明星基石,包括对物管行业有深入了解的高瓴资本和雪湖资本,以及首次投资物管企业就直奔融创服务的IDG资本,而且认购金额高,占比约3成,10.8-12.95亿美元的IPO规模在整个物管板块也是处于前列,资本市场对融创服务的未来增长潜力给予充分肯定。

融创服务的上市,被外界视作重燃物业板块火热局面的关键点。但显然,随着稀缺性的降低,新一轮的鲜花和掌声,将只属于少部分人。

近期物业板块的速冻和回暖并存的分化局面,几乎体现了未来行业的整体趋势——随着物管公司上市潮的持续,物业行业的马太效应将愈发显著,拥有品牌优势的物管公司通过兼并收购等方式不断抢占市场份额,强者恒强,弱者出局。当选手已基本就位,比赛即将开始,筛选出真正具备成长性和长期价值的优质标的,是投资者当下最重要的事情。

物业管理这条黄金赛道,

需要怎样的“好公司”?

9月以来,港股物业板块遭遇大幅回调,退潮质疑声渐起。尤其是近期个别新股首日破发,让外界开始重新审视物业板块的价值。物业板块究竟是不是一条黄金赛道?如何在这阵上市浪潮中挑选出“好公司”?我们不妨从行业短期回调和长期前景两个方面进行分析。

先看短期回调的具体原因。物业股上市潮已经持续2、3年,尤其是今年,疫情刺激物业板块价值凸显,多数个股估值已经站上高位。当2020年四季度IPO融资规模达到新高峰,叠加蚂蚁集团“抽水效应”,稀缺性进一步降低,站上高位的物业板块迎来估值回调。但值得注意的是,随之而来的触底反弹中,物业板块内部出现结构性分化。

具体来看,估值偏高、规模偏小、成长性较弱的物管标的反弹乏力,而规模中等偏上、增速可期、外拓能力强的优质标在这轮回调中,迎来“黄金底”。

不同于地产开发,物管行业是“存量+增量”的发展模式。兴业证券数据显示,目前物管公司平均合约在管比为1.9,社区增值服务仍处于发展初期,存量项目无论规模和价值都仍有相当的发展空间;从增量来看,大量龙头房企拆分物业板块上市,保障内生的规模增长,同时,外拓能力较强的物管公司还能够通过多元渠道增加来自第三方的新增在管面积占比,提高市场份额,从而保障中长期的规模增长。

物管行业的竞争,一定程度上,可以视作是房地产行业竞争的延续。这意味着,背靠龙头房企的物管公司,在这条新赛道上具备先天优势,尤其是在物管行业集中度较低的快速拓展期。

“好公司”的轮廓已经逐渐清晰。从标的本身来看,虽然物管公司不受行业周期性波动影响,但是上市潮中鱼目混珠,筛选出规模适中、经营稳健、现金流健康的公司是基础;从长期发展前景来看,成长预期更强、盈利能力突出和外拓潜力大的公司,更具备抢占市场份额的竞争力。基于上述观点,背靠头部房企、成长潜力巨大、收并购拓展能力出众的融创服务,其上市节点能够被外界视作刺激物业板块重迎上升期的转折点,也是情理之中。

三大亮点,

透视“明星股”融创服务的成长价值

除了明确暂无上市计划的万科物业,融创服务的上市,象征着头部房企相关物管公司的基本就位。作为目前中国增长最快的大型物业管理服务商,融创服务无论是核心财务数据还是未来发展模式都具备颇多亮点,下文我们从三个方面来一一分析。

(1)行业风口+母公司助力,成长预期强

物业板块仍处于快速拓展期,得规模者得天下。融创服务的第一大亮点就在于,依托于控股股东融创中国(01918.HK)的支持,获得了天然的增长优势。

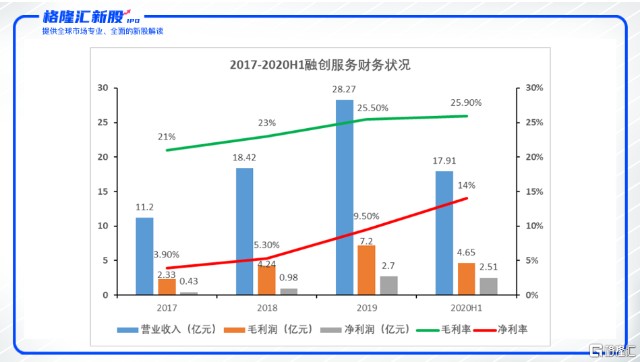

数据显示,自2010年挂牌上市,融创中国在过去十年间实现了跨越式增长,从排名30位开外的区域型房企一举跃升为行业头部企业。得益于母公司的快速发展,融创服务管理及合约规模也迎来大幅度增长。招股书显示,融创服务合约建筑面积由2017年12月31日的5740万平方米,增长至2020年6月30日的2.321亿平方米,年复合增长率74.9%;在管建筑面积则由2017年12月31日的2000万平方米,增长至2020年6月30日的1.054亿平方米,年复合增长率94.5%。

融创服务管建筑面积和合约建筑面积的快速增长,带来营收和利润飙升。截至2020年6月30日,融创服务录得营业收入17.9亿,同比增长52.9%,2017年-2019年的年复合增长率为59.5%;同期录得利润2.51亿,同比上涨367.6%,2017年-2019年的年复合增长率为150.7%。

根据中国指数研究院统计,2019年融创服务的整体增长率(按在管建筑面积、收入及利润的平均年增长率计算)为94.1%,与2019年大型物业服务百强企业相比,排名第一。绝对优势的历史增速,也将进一步增强未来增长确定性。

在物业板块能够充分享受规模红利的时期,融创服务既拥有先天的规模优势,又得益于母公司的销售快速增长和丰富土储,保障了未来的成长空间。截至2020年8月25日,融创中国拥有确权土储总货值超3万亿元,总面积超2.5亿平方米,货值约80%位于高能级的一二线城市,让融创服务的业绩增长和高能级城市的深耕发展前景得到较好锁定。

相比其他物管公司,融创服务具备更强的成长预期,这在新阶段行业市场份额的竞争中是不容忽视的亮点。

(2)聚焦强经济城市+高端服务,利润提升空间大

在规模增长确定性强的基础上,融创服务的发展质量也有不错的预期。复盘融创服务的发展历程,扩张并不是主基调,打造品质护城河,巩固基本盘并以此为基础积极外拓成为16年发展以来“最重要的事情”。这一点,从城市布局上可见一斑。

融创服务规模增速惊人,更难得的是能保持聚焦深耕核心城市。截至2020年6月30日,融创服务经营范围覆盖中国29个省、自治区及直辖市的127个城市;集团旗下在管物业中有86.1%位于中国的一线及二线城市,在强经济城市拥有极高的市场占有率。

例如杭州在管面积1501万平方米、项目数量多达139个;重庆在管面积1209.3万平方米、项目45个;天津在管面积755.9万平方米、项目38个;上海在管面积214.5万平方米、项目21个;无锡在管面积488.2万平方米、项目16个;北京在管面积244.6万平方米,项目11个。

高能级城市布局的特点,以及融创高端精品战略形成的大量高端社区,使得融创服务更容易获得高于同行的服务溢价。数据显示,融创服务2017-2019年净利润分别为4300万元、9800万元和2.7亿元,复合增长率高达150.7%,远高于同期物管十强净利润复合增长率52.2%,物管百强复合增长率26.1%。截至2020年6月30日,录得净利润2.51亿,同比上涨367.6%。

而且,核心城市中高端项目布局的策略也社区增值服务带来巨大的发展空间。目前,融创服务提供的增值服务内容包含资产管理、美居定制、到家服务、社区资源运营等。从2017年-2019年,社区增值服务收入分别录得人民币0.13亿、0.53亿与1.07亿,三年复合增长率高达190.4%。截至2020年6月30日,社区增值服务录得0.62亿元,同比大涨117%。

一二线城市较好的经济基本盘、高密度的高净值客群、行业领先的高品质服务和丰厚的在管规模及储备,为融创服务未来探索丰富多元的增值服务提供坚实的市场基础。

(3)强势“收并购基因”,提高行业集中度

如果说母公司保障规模增长下限,那么外拓能力就意味着未来成长上限。行业数据显示,2020年物业管理板块上市公司公告的针对物业管理服务的收并购活动一共有26起,涉及金额达19.36亿元。可以预见,未来收并购及整合将成为物管行业的重大趋势,而资金充足的上市公司具备更强的竞争力。

从外拓能力来看,融创服务除了扎实基本盘带来的资金优势,还拥有强大的“收并购基因”。

2019年起,融创服务开始发力并购及外拓,不断发挥融创品牌在收并购领域的良好口碑和品牌影响力,持续挖掘优质收并购机会,并严格把控项目风险和利润要求,尤其是业务体量较大、管理业态丰富、区域竞争力较强、与公司业务互补性较强的标的公司。

2019年11月,融创服务完成对成都环球世纪的整合,在管面积0.041亿平方米,非住宅物业占比高达91.2%;2020年5月8日,融创服务完成了对开元物业管理的收购,截至2020年3月31日,开元物业管理管理290项物业,在管面积达0.373亿平方米;2020年6月,融创服务与阳光郡置地集团有限公司达成战略合作协议,锁定了其大量储备項目,包括位于河北省霸州、怀來及廊坊的三个物业管理項目,合约总建筑面积约70万平方米;2020年8月,融创服务与南昌市政公用资产管理有限公司订立合作协议,双方成立合资公司江西融政,融创服务持股51%;2020年9月,融创服务完成对锋物科技的战略投资,将云计算、物联网、大数据和AI技术等技术引入物业管理的各个环节,打造集“专业服务+智慧平台+多元经营”为一体的新型智慧物业管理模式。

数据显示,自2019年起至2020年8月31日,融创服务累计获取提供业管理服务的外拓项目合计43个。截至2020年8月31日,这些外拓项目的合约总建筑面约690万平方米,在管总建筑面积约340万平方米。

目前,融创中国已经与超过400个合作伙伴共同开发地产项目,并且近年來在产业地产领域持续发力,城市共建者形象逐步建立,因此与大量的合作伙伴和地方政府建立了良好的关系,为融创服务外拓发展提供大量机遇,支持公司未来并购和整合更多业务体量大、管理业态丰富、区域竞争力强的标的公司。

总结

除了直观的核心财务数据上的优势,融创服务在继续提高服务品质,并以此为基础获得更高服务溢价、利润空间的隐形优势也在持续提升。

2020年9月,融创服务完成对锋物科技的战略投资,计划运用锋物科技独创的社区AI分析算法和成熟的工程化解决方案,以及成熟的用户端、管理端的SaaS平台产品,在融创服务现有IT架构上进行深层次的协同创新,共同探索“5G+物业”新模式,将线上与线下的服务融合,为了进一步提升智慧化业主生活服务平台和管理服务体系。

值得一提的是,截至2019年12月31日,融创服务年度物业管理服务合同续约率高达99.7%,用户粘性相当强。这些隐形竞争力在物管行业新一轮的集中度竞争中将发挥更深远的影响。

作为拥有十多年发展历史的中国大型物业管理综合服务商,融创在项目储备、服务质量、品牌口碑、多业态布局、团队能力、管理体系以及大股东的支持等诸多方面都具备相当的竞争优势。可以预见,随着融创中国大量物业在未来若干年内逐步交付,以及外拓能力的不断强化,融创服务将进一步加速崛起为行业头部物管企业。

相关证券:- 融创服务(01516)