低估值切换,跌了两个月的水泥股迎来转机?

作者 cyy

数据支持 勾股大数据

来源 格隆汇研究

在整整跌了两个月之后,水泥板块终于迎来反转行情。上周,多个水泥股终于止跌,板块整周反弹+5.9%。

持有水泥股的投资者这两个月是煎熬的,看着水泥价格每一天不断上涨,而股价却不断下跌,每一次的反弹都被更大的跌幅消灭,反反复复,信心也消失殆尽。

水泥股为什么会跌这么多?现阶段水泥板块又处于什么位置呢?

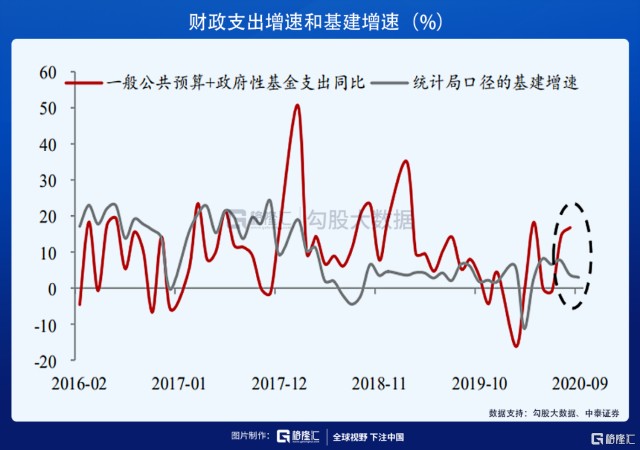

01

基建数据不及预期

影响水泥股价的重要因素之一,是基建数据不及预期。

我国国债与地方政府债总体较去年多3.6万亿元,按计划主要投向基建项目,然而从数据来看,自6月以来基建投资增速逐月放缓,财政对基建的促进效果不尽人意。

基建放缓的主要原因是针对基建的财政支出占比在下降。由于疫情影响,今年地方政府财政收入普遍下降,有限的财政收入投向民生领域,对于基建的投入相对较低。而由于基建项目投入的不足,政府也只好逐步放宽专项债的用途,原本投向基建的专项债转投向棚户改造,使基建支出进一步下滑。

基建从立项到实际施工需要一年左右,从今年的基建投入可以看出明年对水泥的需求。营收占比中基建项目较多的水泥企业,市场对其未来营收自然随着基建下滑而降低预期。例如,西北地区一直以来基建都较为景气,当地水泥企业营收也受基建影响较大。从上半年政策看来,西北地区的基建将带动当地龙头祁连山未来业绩提升,然而实际情况是基建投入不及预期,祁连山的股价也随着预期下滑走出跌跌不休的趋势。

目前来看,基建全年正增长还是有较大可能完成的,明年水泥需求还是会有增长,但不应抱有太高的预期。而明年财政支出有可能随着疫情结束而减小投入,对于未来水泥在基建端的增长情况,在没有新政策出来前还是应保持低增长预期。

02

地产三道红线

地产的“三道红线”的推出,同样也影响到了地产竣工端,使水泥板块承压。

从国家统计局数据来看,2020年1-9月房地产竣工面积累计下滑10.8%,三条红线发布后,9月单月竣工面积同比-11.6%,较8月单月-10.8%的跌幅继续扩大。由于三条红线对地产融资影响较大,地产企业在竣工端步伐放缓以减少资金压力,所带来的结果便是水泥需求降低。

四季度,地产竣工速度加快以完成交房,水泥需求有望抬升。虽然三条红线对地产增长有较大影响,但从今年1-10月数据来看,TOP100地产商销售额与去年同比依然有接近10%的涨幅,销售后的一年左右时间为房屋建设期,因此预计可拉动明年约10%的水泥需求增长。

03

其他因素影响

雨水及洪灾对于今年水泥行业的打击是很大的,施工无法在雨天进行,使水泥厂商出货量因此走低。

虽然全国水泥价格在不断上涨,但是具体到个别地区,差异是非常明显的。从三季报来看,不少处于洪灾、雨季的地区,业绩均产生了较大的下滑。

四季度降水情况虽有转好,但从气象预测来看,由于拉尼娜现象影响,今年冬天极有可能是一个寒冬,依然不利于施工开展。北方部分地区水泥企业受影响较大,四季度的业绩不一定会有大幅度的增长。

除了天气方面的影响,今年煤价的大幅上涨也在一定程度上打压了水泥企业的利润。

水泥在产品上基本没有太大差异,各大厂商的竞争主战场还是价格。虽然在供给侧改革后,水泥价格战逐渐减少,行业毛利率也开始提升,但产品价格依然是行业竞争最核心因素,而产品成本的变化也将直接影响企业的利润率。

作为水泥生产主要的原料——煤,其市场价格的上涨确实对水泥企业带来利空的预期。今年8-10月,全国水泥价格上涨7.6%,而煤价上涨13.4%,这期间水泥利润率明显受到打压,三季报多个水泥企业利润增速小于营收增速也有这方面的原因。

煤占水泥生产成本的比例只有30%左右,其他方面的成本并没有上升的趋势。而煤价近期有所走低,随着水泥价格继续上涨,水泥厂商Q4利润率有望提升。

04

总结

从基本面来看,水泥板块近期并没有特别大的利好或利空,上周水泥股的上涨主要归结于资金向低估值板块的切换。

从估值角度来看,水泥板块部分个股的估值已经非常低了。三季度业绩大好的祁连山上周领涨9.3%,市盈率依然不到8倍,而海螺水泥上周上涨7.7%之后,市盈率也仅在近五年来的40%分位。

从投资的角度来看,水泥板块的低估值给予了投资者较大的安全边际,在上周上涨后估值依然不高。但从增长的角度来看,基建增速低于预期,地产增速放缓,水泥股明年的预期较为有限。当下来看,水泥股可以作为较好的防守板块,但若期待未来大幅增长仍要寄托于基本面有更大的改善。