满足巨大的优质低价需求,现烤面包看立高

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

在财华社前期的文章《价值百讲一:有价值再成长之桃李面包》、《被媒体分析师看空的桃李面包,其长期投资价值如何》中,结合桃李面包(603866-CN)上市以来的市场表现,投资者应当认可“中央工厂+批发”的经营模式,其核心竞争力在于,通过中央工厂布局的先发及规模优势,以及搭建短保面包产品相匹配的直营团队。

这两处护城河叠加上庞大的市场需求,使得桃李面包的营收与归母净利润得以保持稳健的增长。2017-2019年间,桃李营收增速分别为23.42%、18.47%、16.77%,归母净利润增速分别为17.85%、25.11%、6.42%。2020年中期业绩表现愈加印证了桃李的竞争力:营收增速达7.08%、归母净利润增速达37.54%。

唯一差强人意的是来自市场的估值弹性,其考虑的问题或许来源于产品品类是否存在创新?以及在短保面包的价格上,其是否作为无差别消费品而不具备提价能力?

以上是作为预包装面包龙头企业对冷冻烘焙食品(包括面包)领先企业立高食品的价值参考及评估背景。

立高食品

立高食品是一家准备在创业板上市的以冷冻烘焙食品为主营的食品研产售厂商,主要产品有奶油、水果制品、酱料、巧克力等烘焙食品原料和冷冻烘焙半成品及成品,此外还生产部分休闲食品。

截至2020年6月底,奶油、水果制品、酱料和冷冻烘焙食品的品规分别达到 32 种、241种、69 种和 187 种,经营渠道从最初的烘焙门店发展到目前的烘焙门店、饮品店、餐饮、商超和便利店。

先观察非核心业务即烘焙食品原料的发展情况。原料包括了奶油、水果制品、酱料等,其中奶油、水果制品主要用于蛋糕、西点的表面装饰和夹层,也可用于奶盖、果汁等饮品调制;酱料主要用于糕点、面包夹心,也可用于餐饮及家庭调味使用。

这块业务的关键词为蛋糕、糕点,从客户构成来看,b端客户应为核心,而2019财年包括奶油、水果制品、酱料在内的收入仅为6.8亿元,而根据以上产品在蛋糕、糕点类产品中较低成本占比推测,未来这块业务的发展前景并不乐观。

实际上立高食品并未披露这块市场的历史规模,因此未来这块业务的增长水平倘若较低、或者持平,甚至萎缩,那上述判断便能够得到印证。

那么立高食品未来的想象空间还是回到了核心业务——冷冻烘焙食品的观察上。

与桃李面包相比,虽然都是中央工厂+批发的经营模式,但是产品是不同的,而随之而来的消费场景也是不同的。

桃李面包销售的短保面包是预包装产品,该产品销售给零售渠道后消费者购得即食,而立高食品销售的冷冻烘焙食品中的面包,该产品需要经过零售渠道的加工,简单一点的只需要烘焙这一步骤,复杂一点的则需要经过醒发(发酵)、再进行烘焙后方可食用。

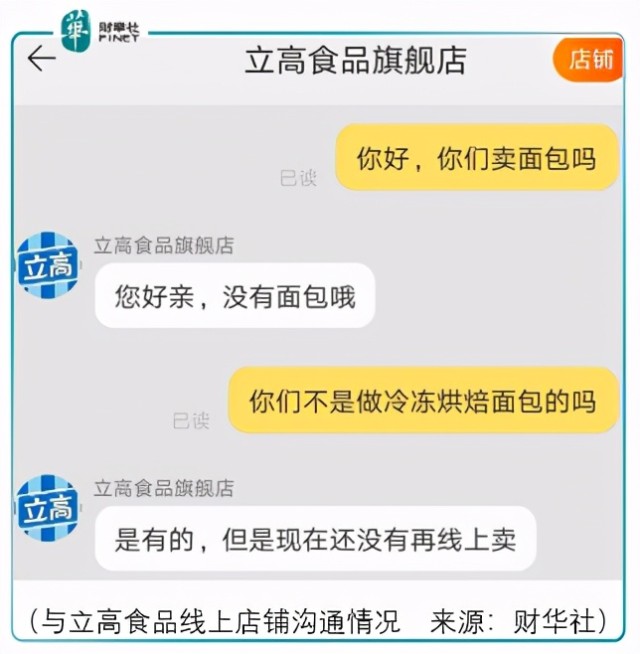

而据与立高食品线上店铺的沟通情况,其表明立高并无即食面包产品的布局,仅有一家于广州白云区开设的线下蛋糕糕点店铺“now烘烘慕斯蛋糕”,这家店铺的开设初衷是为了向销售部门、研发部门及时、准确地反馈产品在终端市场的消费情况。

上述情况确实反应了立高食品暂时并无进入预包装面包市场的打算,但是桃李面包的比对并非没有价值,业绩上取得的巨大成功对立高食品在冷冻烘焙食品尤其是面包领域的发展是有指向意义的。

消费者对面包食品有巨大的市场需求,这个需求可以是便捷性与安全性达到最大兼顾的短保面包满足的,也可以是价格优势与新鲜度达到最大兼顾的冷冻烘焙面包满足的。

冷冻烘焙食品指烘焙过程中完成部分或全部工序后进行冷冻处理得到的烘焙产品,并通过冷冻方式进行储存和运输,保存期通常6到9个月,能够在安全、健康和保持口感的情况下,大幅延长烘焙产品的使用周期。冷冻烘焙技术将烘焙产品的制作分解为面团制作、烘烤熟制等多个独立的环节。

根据产品种类的不同,冷冻烘焙食品可以分为冷冻糕点和冷冻面包,冷冻面包含有酵母,而冷冻糕点不含酵母。其中,冷冻糕点又根据文化、起源和原料等的不同分为冷冻中式糕点和冷冻西式糕点。

目前,立高销售的冷冻烘焙产品包括中式糕点和西式面包,截至2020年6月底,其拥有22条冷冻烘焙食品自动化生产线,销售的客户有仟吉西饼、味多美、采蝶轩、一鸣股份等烘焙店,沃尔玛/山姆会员店、永辉超市、华润万家、家乐福、盒马生鲜等大型商超,海底捞(06862-HK)、豪客来、希尔顿欢朋酒店、乐凯撒披萨等连锁餐饮品牌。

立高食品冷冻烘焙食品业务从2017财年的3.59亿元增长至2019财年的7.39亿元,其能够保持如此高速增长的原因在于冷冻烘焙食品存在一定的技术门槛,且产线投资规模较大,对技术和资金实力要求较高。

具体来看,由于工序相对简单、技术难度不高,大多数的冷冻烘焙食品企业主要集中在冷冻糕点领域,而需求旺盛的冷冻面包,则由于技术难度相对较高,具备批量化生产能力的企业较少。

从市场竞争来看,2017年南桥食品冷冻面团营收仅为0.55亿元,而新迪嘉禾食品和东莞黑玫瑰食品虽有布局甜甜圈、欧式面包、丹麦吐司、牛角包、法式小点等产品,但并未披露其营收数据。

因此可以初步认为立高食品在国内冷冻烘焙食品尤其是面包领域已经占据了一定的优势,并随着规模优势的展开,立高食品冷冻烘焙面包的价格竞争力有望进一步提升。

从长期发展而言,由于人力成本、门店成本的抬升,烘焙面包店的发展更为艰难,其需要与冷冻烘焙面包企业合作来降低经营成本的压力,而冷冻烘焙面包企业的壮大,使得过去不具备专业生产场地、生产设备、生产能力及相关生产经验的销售渠道(商超、餐饮、饮品店、便利店)开始具备了现烤面包的能力,反过来这使得冷冻烘焙面包企业的业绩得以进一步增长。

总结

总体而言,立高食品具备较高的增长潜力,本质上其满足的是百姓对于美好(低价优质)生活的向往。但需要注意的是,由于非核心业务较低的增长前景,其短中期内或将拉低立高食品整体的业绩增速,而虽然核心业务发展势头向好,但倘若初始估值较高亦将严重压低中长期投资回报水平。

同时还需要降低预期,因为接下来对于食品消费行业个股投资的风格潮流或将进入趋势回归期,只有降低预期,才能实现长期的持有。

作者:周治玮

编辑:彭尚京