「趣点」6400万老铁半年打赏逾170亿,快手抢先一步上市

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

老铁们又可以双击666了。

去年收入近400亿的快手,在6400万老铁们对女神主播的阔绰打赏下,于11月5日向港交所递交了招股书,宣告要进军资本市场。

若成功赴港上市,标志着快手将抢先在其“死敌”抖音面前率先登陆资本市场,成为我国短视频第一股。根据路透社此前报道,此次IPO快手最高募资50亿美元,上市后估值达到500亿美元。

招股书显示,2017年-2019年,快手收入分别为83.4亿(人民币,下同)、203.01亿元及391.2亿元,净亏损分别为200.45亿元、124.29亿元、196.52亿元,经调整利润净额分别为7.77亿元、1.82亿元、13亿元。2020年上半年收入253.21亿元,同比增长48.26%;亏损680.91亿元,同比增长超过250倍,期内调整亏损净额为63亿元。

股东阵营豪华,共经历9轮融资

快手是在2011年以推出GIF起家,2013年开始推出短视频社交平台,并在2016年将业务延伸至其创新业务——直播业务。

而快手的竞争对手抖音直到2016年才在今日头条孵化下上线,同一年,好看视频、梨视频等一系列短视频APP也相继上线。所以可以说,快手是我国短视频APP的“鼻祖”,同时也是直播行业的先行者。作为新兴赛道上的开创者,快手吸引了资本大佬们的关注。

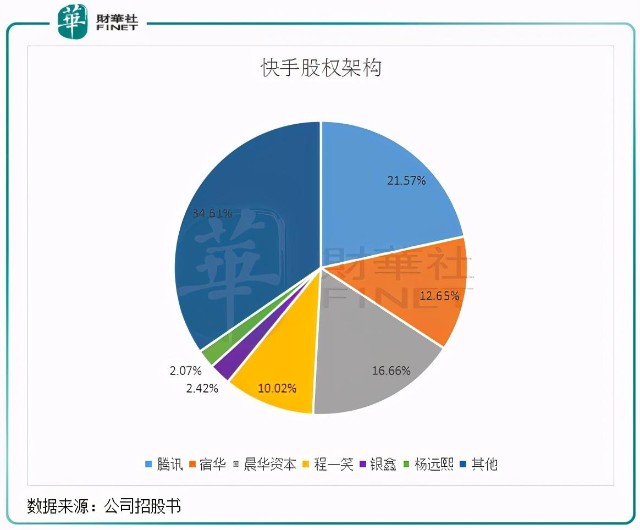

根据快手的招股书,腾讯(00700-HK)为快手第一大股东,持股21.57%,宿华、程一笑、银鑫、杨远熙四位管理层累计持股达27.16%,晨兴资本持股16.65%,其余34.61%股权为其他机构和个人持有。

根据天眼查数据,快手在上市前共获得9轮融资,累计获得融资总额高达约60亿美元(约400亿元人民币)。

在快手9轮融资中,腾讯、红杉资本、五源资本、云峰基金、百度等投资大佬赫然在列,而且随着融资轮次的提升,快手所受到的融资金额亿不断攀升,2019年12月获得的F轮融资接近30亿美元。

直播公司?6400万人半年打赏逾170亿

快手的口号的“拥抱每一种生活”,将自身定位为内容社区和社交平台。但实际上,快手更像是一家直播平台公司。

在招股书中,快手指其是世界最大的直播平台,也是世界第二大的短视频平台。快手称为短视频领域的老二,老大自然是抖音了。

快手的实践证明,我国的老铁们足够寂寞。

在2016年推出直播业务以来,快手的用户规模飙升。2017年-2019年,快手平均日活跃用户由6670万人增至1.76亿人;平均月活跃用户由1.36亿人增至3.3亿人;同时,每位日月活用户日均使用时长亦不断增加,由52.7分钟增至74.6分钟。

在疫情催化下,快手2020年上半年的平均日活跃用户同比增长65.83%至2.58亿人;月活跃用户同比增长64.49至4.85亿人;每位日月活用户日均使用时长增加12.8分钟至85.3分钟。

快手的直播平均每月付费用户亦增长显著,2020年上半年平均每月付费用户为6400万人,换言之,平均每月有6400万人在快手平台打赏主播。而在2017年,快手平均每月付费用户的数字为1260万人,增长势头凶猛。

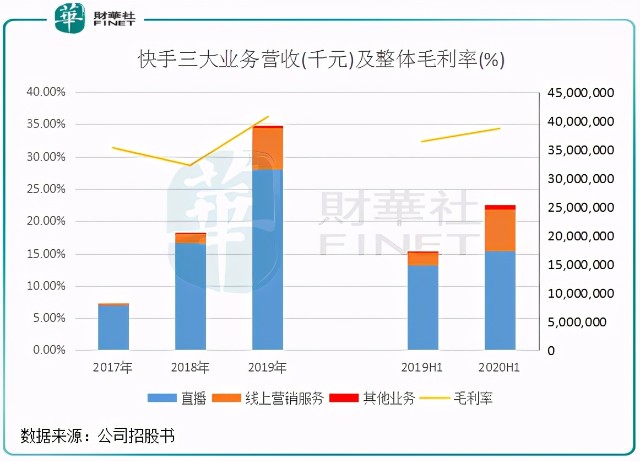

快手收入来源主要包括三部分:直播、线上营销服务以及其他业务(包括电商业务、网络游戏及其他增值服务),其中直播业务是快手主要收入来源,2019年该业务收入314.4亿元,2020年上半年收入达173.49亿元。

所以从收入端来看,快手更像是一家直播平台公司,与抖音营收结构截然相反。此前有咨询公司分析数据显示,抖音有90%的收入来自广告营销等业务,直播、电商收入占比仅约为10%。依托短视频积累的庞大用户群,快手碾压这个领域的老玩家。而在过去三年来,斗鱼、虎牙加起来的营收不足快手直播的一半,足可见快手在直播领域的江湖地位。

不过,快手的直播业务增长势头不断下滑。2018年、2019年及2020年上半年,快手直播业务收入同比增速分别为134.18%、68.91%及16.96%,增速下滑明显。与此同时,直播收入的总体占比正在逐年降低,由2017年的95.3%缩小至2020年上半年的68.5%。另外根据艾瑞咨询数据,2015年-2019年中国以收入计的直播虚拟礼物打赏市场规模复合年增长率为111.8%,预计2019年-2025年复合年增长率大幅下降至19.9%。所以说,直播打赏领域在2019年成为了分界线,2019年之后的市场不会与以往一样旺盛。

直播平台最大的销售成本是给主播的分成,在天价主播时代,分给主播的收入以影响到直播平台的利润。2019年,主播的收入分成及相关税项高达181.91亿元,占了当期销售成本的46.4%。

电商和广告齐发力硬刚抖音

在短视频领域,商业模式一直都主要集中于广告、电商、直播等这几种形式,该几个业务协同发展才能规避风险和维持盈利能力的稳定。无疑,对于快手来说,虽然直播业务在业内首屈一指,但是在我国短视频用户的渗透率越来越高的背景下,这个赛道面向用户规模的竞争可能要告一段落,快手直播业务收入增速逐年下滑就可体现出来。

而另一方面,抖音是摆在快手前进之路上的一座大山。而直播不是未来发展的全部,要在短视频平台的商业化以及生态的精细运营才是未来的重点。

抖音公布截止今年8月的日活跃用户数量超过6亿(含抖音火山版),考虑到短视频的流量增长已然趋缓,可以认为抖音的日活已超过快手的两倍。在互联网时代,流量就是金钱,快手已在用户规模上彻底被抖音拉开了距离。

快手与抖音存在巨大差距的一块业务是广告业务(即快手所指的线上营销业务),下图可见,快手的广告和其他业务收入规模和比重在不断增长,2019年广告业务收入虽然有74.19亿元,但同期抖音广告收入超过600亿,是快手的7倍,两者不再同一等级上。

为拓宽收入结构,快手在2018年推出电商业务,并加码广告业务,将两块业务作为重点培育的方向。

快手的电商业务就是直播带货,2018年起,快手与主流电商平台实现业务协同,接着又宣布百亿流量开放等政策,大力布局电商。今年6月,快手与京东联合推出双百亿补贴,并让京东为快手电商提供京东自营商品以及配送、售后服务。

在大力拓展先,快手的电商业务已领先抖音。2019年,在快手平台促成的电商交易总额为596亿元(抖音为100亿),而2018年交易额不到1亿。2020年上半年,带货直播兴起,快手的电商交易额进一步激增至1096亿元,平均重复购买率达60%以上,成效十分可观。7月,快手大数据研究院《2020快手内容生态半年报》仅披露局部日活数据:直播日活达1.7亿,电商日活突破1亿,粉丝群体十分强大。

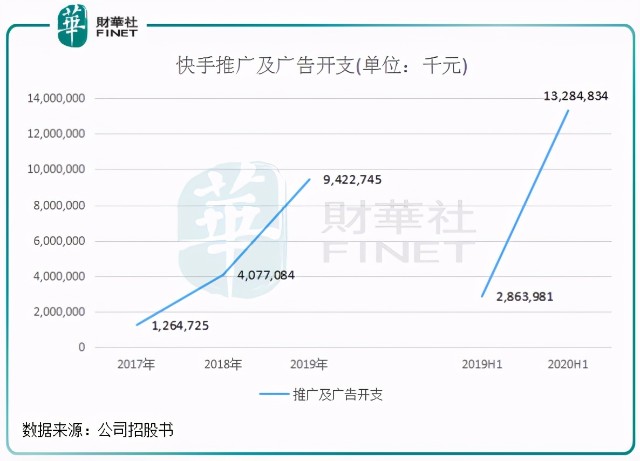

直播带货领域凶猛增长的背后,很大程度上得益于快手大手砸钱带来的结果。例如,快手在2019年底完成F轮融资达30亿美元后,立马就投入了30亿元在2020年春晚发红包,同时还请了周杰伦做代言。在2020年上半年,快手推广及广告开支高达132.85亿元,与2018年及2019年累计金额持平。

当然,快手的老对手抖音并不是吃素的。在电商领域,抖音对快手步步紧逼。抖音近年来不断完善服务场景,先后推出直播、社交、电商、搜索等用户服务场景。今年7月,抖音与苏宁易购达成合作,全量商品入驻抖音小店。

依靠丰富的流量、明星红人的带动以及电商业务的闭环,抖音亦实现电商快速增长。根据巨量引擎电商公开课数据,2020年1-8月抖音GMV同比增长6.5倍,闭环直播GMV同比增长36.1倍,抖音小店开店商家数量增长16.3倍。

根据36氪报道,多位消息人士称2020年淘宝直播目标GMV预计为5000亿元,快手电商的GMV目标已调高至2500亿元,而抖音为2000亿元,直播电商的热潮依然在持续。

紧随快手其后,在11月5日,字节跳动这个互联网庞然大物寻求以估值1800亿美元融资的消息传来,未来将打包抖音、今日头条、西瓜视频赴港上市。原因是将这些成熟业务打包有利于市场给出更高的估值。

这也意味着,抖音、西瓜视频、今日头条这几个拥有大量用户的平台实现上市后,头条系将一路从用户规模、产品形态、直播电商延伸至资本市场,对快手来说,未来的竞争或会更残酷。

作者:覃汉计

编辑:彭尚京