新能源汽车系列二:黄金赛道,“一哥”难当

作者 南方

数据支持 勾股大数据

编者按:

过去的一年是中国新能源汽车巨变的一年,行业正在经历一场深刻的供给侧变革,而疫情犹如一场洗礼,激发了行业的市场化原力,并获得了全球资本市场的认可。

发展新能源汽车产业已上升为国家战略,10月9日国常会通过《新能源汽车产业发展规划》,明确要坚持纯电驱动战略取向;10月27日,中国汽车工程学会发布新能源汽车技术路线图2.0,到2035年燃油车全部为混动。

未来,新能源汽车将逐渐成为主流产品。为此,格隆汇倾心推出#新能源汽车#系列,带领读者深入新能源汽车背后的投资机会,更好地读懂新能车、下注新能车。

本文是本系列的第二篇

2020年至今,持仓收益能打败90%以上投资者的,一定不乏押注了新能车。

从目前几家新能车龙头企业的三季报情况来看,三季度车市迎来复苏,加上四季度普遍是新能车销售旺季,下半年新能车的产销数据还会带来一些惊喜。

如果你错过了“苹果”,希望你不再错过“特斯拉”,因为这是中国最有可能弯道超车的赛道。

你肯定会问一句贵不贵,该不该上车。这个问题能给的回答是——立足长远,下注大势。

短期的股价走势会跟市场情绪、资金偏好有关,但长期走势,则有50%以上的概率与业绩兑现有关。

现在正值新能车全球快速扩张阶段,就像搭上一辆疾驰的快车,终点都是看向万亿级的市场。

本文就分上下两篇,上文《新能源汽车系列一:芯片被禁了可能补不上,电芯被禁了我们能补上》简要讲了新能车为什么火爆,这篇文章就聊聊被称为”最具确定性和价值的新能车产业链环节—动力电池"。

整车看比亚迪,电池看宁德时代。宁德时代近年风光无两,但大哥难当。虽然动力电池格局马太效应已现,但全球一哥地位面临跟日韩的胶着、动力电池技术面临百家之争。

一哥到底是谁,或许还难以下定论。

01

“造车不如卖电池”

2016年-2019上半年,比亚迪的电动汽车累计销量一直为全球第一,2019年下半年被特斯拉赶超,特斯拉成为2019年销冠。

相比比亚迪的失意,同时期的宁德时代却是另外一番景象。2015年,宁德时代就超越了三星,成为全球第三,电池销量仅次于松下和比亚迪。2017年,宁德时代赶超比亚迪,接棒电池一哥,2017年-2019年是全球电池老大。

2020年下半年,因为特斯拉及欧洲市场的整车需求带动,LG赶超宁德时代。2020年,将会是LG和宁德时代的拉锯战。

但这丝毫不影响宁德时代的股价和市值表现,以及宁德时代董事长曾老板的身家。

2020年9月,福布斯中国发布了中国汽车富豪榜,宁德时代曾毓群首次打破了吉利汽车李书福一直以来的榜首垄断地位。

往年福布斯汽车行业富豪榜,前三基本是吉利汽车李书福、长城汽车魏建军、比亚迪王传福轮流坐的。今年,宁德时代董事长曾毓群实现了对整车制造企业的赶超,位居榜首,并带着四大股东都上了榜单。

小鹏汽车的何小鹏、理想汽车的李想、蔚来汽车的李斌更是甩在10名开外。

几位富豪的身家排名变化似乎也印证了资本市场愿意给上游动力电池更高的资本预期。

目前,做动力电池的宁德时代总市值为5000多亿,基本上等于比亚迪和长城汽车的市值之和。

造车不如卖电池。

02

动力电池赛黄金”

动力电池之于新能车,就是油箱之于燃油车。

2014-2019年,在新能车的发展带动下,动力电池出货量年均复合增速能达到了74%,动力电池环节成为新能车产业链中最具前景的环节。

即使是稳坐新能车一哥的特斯拉,今年也提出要自己造超级电池。目的是降成本,造一台人人都能买得起的特斯拉。

但动力电池就是贵。在新能车的时代,一贯在供应商面前很强势的整车企业,都不得不向动力电池企业低头。就拿合作车企最多的宁德时代来说,他家的电池都是车企董事长排队去“抢”的状态。

电池市场集中度很高,下游的整车就处于被动地位,加上电池产能一直跟不上整车的扩张速度,在动力电池供应不足的情况下,整车产能提不上去,规模效应出不来,成本就高企不下。

整车企业没有毛利可言,宁德时代却能做到接近30%的毛利率和10%以上的净利率。

如果不想被一家独大,就得田忌赛马,多家分羹。

今年十一,国产特斯拉旗下的两款Modle3车型传出降价,理由是采用了宁德时代的磷酸铁锂电池,比原来采用松下、LG化学的三元电池成本更低。

当然,这还是对于强势的特斯拉而言,其他整车制造商并没有能力这么做。

按照“动力电池出货量=单车带电量X电动汽车销量”的逻辑简单概括动力电池的市场需求。驱动因素可以归纳为两个,一个是用户对电动车续航里程的提高要求将驱动单车带电量的增长;一个是对电动车销量持续增长的预期。

其中,“续航里程”一直是电动车用户的一大痛点。

虽然充电桩很多站点都有建设,但还是存在无电可充的尴尬。在这种情况下,一种是推出“超级电池”,提高电池密度,增加储能效果,保证长续航;另外一种是最近提出的换电模式,类似燃油车到加油站加油,没电时到换电站更换电池继续开。后者目前还没有实现大规模的普及。

所以,无论是一车一电的车型,还是一车多电的换电车型(电池和整车分离),动力电池的需求确定性都在。

根据GGII数据,结合各家已有的扩产信息:截至2019年年末,全球主要动力电池厂的产能合计约为 263GWh,按照2023年规划产能合计为 875GWh,部分动力电池企业在未来4年内是产能要翻几番的节奏。

目前几大动力电池厂商都在加速产能扩张,电池需求空间较大,如果动力电池企业产能还是无法跟上,这就意味着电动化的战略就是一个大饼。

而车企厂商们也无法忍受这么被动的局面,就像受制于LG的大众提出自建动力电池厂、被LG和松下掣肘的特斯拉提出自己造电池。

02

“动力电池技术分化”

但电池好造吗?德国著名汽车零部件公司大陆汽车集团、罗伯特—博世都曾对外宣布,放弃自研动力电池电芯的计划,理由是发展动力电池业务,至少需要投资200亿欧元,且不能确保成功。

关于造车技术和电池技术谁更难?

有人调侃到一个是蓝翔技校水准,一个是清华北大水准,到底谁是蓝翔,谁是清华北大,看看整车企业的研发投入和电池汽车的研发投入比就知道。

长城汽车的营收规模要比宁德时代大,但研发投入比来说,不如宁德时代的投入力度。

造整车的车企很多,但造电池的不多,且电池世界里玩家的集中度已经很高,CR5已经接近80%,包括宁德时代、松下、比亚迪、LG化学、三星,无不在这个领域里面,拥有超过20年以上的电池研发和生产经验。

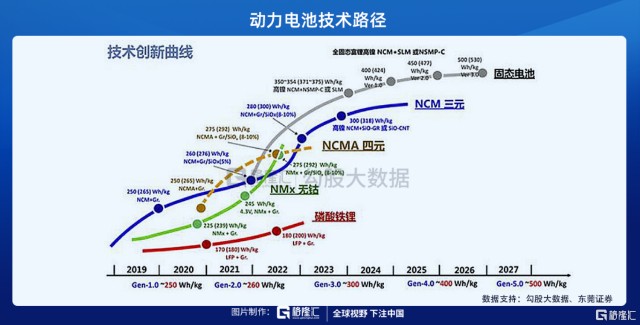

而且就电池技术的发展情况而言,动力电池产业的技术路线仍在高速地迭代中。每两年就调转了一个船头,或者每年都在变更技术方向。

目前,在新能源电池中,主流应用是锂离子电池,即使在锂电池中,都存在着技术之争。即使是新能车的两条主流技术路线“磷酸铁锂和三元”,二者的典型代表就是比亚迪和宁德时代。

早在2016年之前,安全性高、寿命长的磷酸铁锂一直是主流,主攻磷酸铁锂电池技术的比亚迪一直稳当国内动力电池老大,直到国家补贴向高续航里程倾斜,能量密度高、续航能力强的三元锂电池才开始迎来市场。

补贴方向一变,以磷酸铁锂为主的比亚迪和国轩高科也开始试水三元动力电池,而宁德时代则在三元动力电池持续发力。

但技术进步使得磷酸铁锂电池与三元电池体积能量密度的差距缩小,成本差距降低,用户又逐渐倾向于选择搭载磷酸铁锂电池的电动车。

更多地,蜂巢能源即将推出无钴电池,宁德时代继NCM 811三元锂电池之后也将推出超级电池,广汽集团为抢占特斯拉的市场即将推出超级快充的石墨烯电池,丰田、本田、现代等传统巨车企加快研发氢燃料电池,韩国动力电池巨头 SKI 则尽力全面研发全新一代 NCM 电动车电池电芯,试图做到镍、钴、锰三种金属材料的配比为 9:0.5:0.5。宁德时代最近宣布携手蔚来等三家企业投资成立“蔚能”推出“车电分离”模式,并推出电池租用服务业务,北汽新能源、蔚来等少数企业布局换电模式等等。

技术路线的分化都是加速电动化,同时也意味着行业格局可能面临重塑。

在新能车从政策驱动转向市场驱动的背景下,多条技术路线演进,对于车企来说,如果没押对技术砝码,所有的投入都有可能在一夜之间打水漂。

所以,造电池是个有门槛的生意,不是你想做就能做的,动力电池最大的风险也许是技术风险。

但对于消费者而言,这些改变都是好消息,只有加剧竞争,才会真正实现人手一台特斯拉。