中金A股上市定价34倍,如何看待其长期投资价值?

作者 格隆汇 南山居士

数据支持 勾股大数据

中金公司A股上市今日开始招股,根据公司昨日公告,本次发行价格为28.78元/股,募集资金净额130.3亿元,发行后市盈率近34倍。

素有“投行贵族”美名的中金,在2015年弃A赴港上市后,公司的业务发展总体而言算是蒸蒸日上。在港股估值只有14倍的中金,以34倍的估值登陆A股,长期的投资价值该怎么看呢?

1

含着金钥匙出身的中金

中金成立于1995年6月,是国内首家中外合资的投资银行,中方主要发起人为建设银行,外方主要发起人为国际知名投行摩根士丹利。

大摩在中金建立初期有5年的管理权,2002年朱云来就任总裁标志着大摩全面淡出管理层并转而成为一名被动财务投资者。2010年,大摩将所持有的34.3%股权全数转让退出中金,相较当年参股成本3700万美元,获利高达27倍。

在大摩的管理下,中金专注于投行业务,受益于自身强大的股东背景和专业能力,中金公司在投行业务上一骑绝尘,大量承接国企、央企“出海”的项目——

1997年完成中国电信海外IPO,为首单大型央企海外上市、当年亚洲最大的IPO项目,其后完成包括中国联通、中国铝业、工商银行等“巨无霸”的海外IPO,几乎垄断大型国企海外上市项目;国内市场方面,自1999年中金公司获得A股承销资格开始,顺利完成中国国航、工商银行、建设银行、农业银行等的A股IPO,遥遥领先市场。

随着大摩全面退出、大型国企和银行上市浪潮退却,证券市场IPO热潮逐渐转向中小企业。

2004年中小板推出、2009年创业板开启,中小企业上市热度不断提升,中金受前期高端化、大项目定位影响,叠加自身外资基因下承接项目相对审慎,中金公司投行业务深陷危机。

而且,中金一直以来都是重投行,轻经纪、资管等业务,2006至2007年,A股迎来大牛市,散户数量爆发式增长,其他券商通过经纪业务赚的盆满钵满,中金公司却表现的非常一般。所以中金整体业绩开始承压,在国内券商排名一路下行。

为了补足短板,中金2011年成立针对中小企业的投行团队,并为了全业务发展开启了上市之路。2015年11月,中金成功在港交所挂牌上市,募资63.25亿港元,主要用于非投行业务的发展。

上市后的中金,瞬间进入了快车道,为打造全业务综合发展型投行发力——

2016年11月,中金公司收购同属汇金系旗下的中投证券100%股权,借助中投证券强大的零售网络弥补公司经纪业务的劣势;

2017年7月,公司收购美国金瑞基金(Krane Funds Advisors, LLC),开拓美国资产管理和EFT业务;

2017年9月公司引入腾讯控股作为战略投资者,2019年2月公司再引入阿里巴巴,通过互联网巨头帮助公司业务与金融科技融合,助力业务开拓和创新,中金成为首家拥有两大互联网巨头进驻的国内券商;

2019年3月,汇金向海尔集团旗下的海尔金控转让3.985亿内资股,转让完成后海尔金控持股比例达到9.5%。

2

中金的核心竞争力

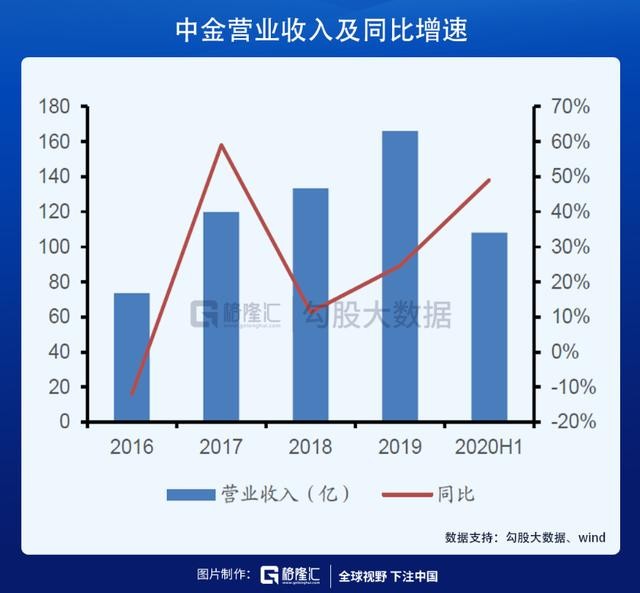

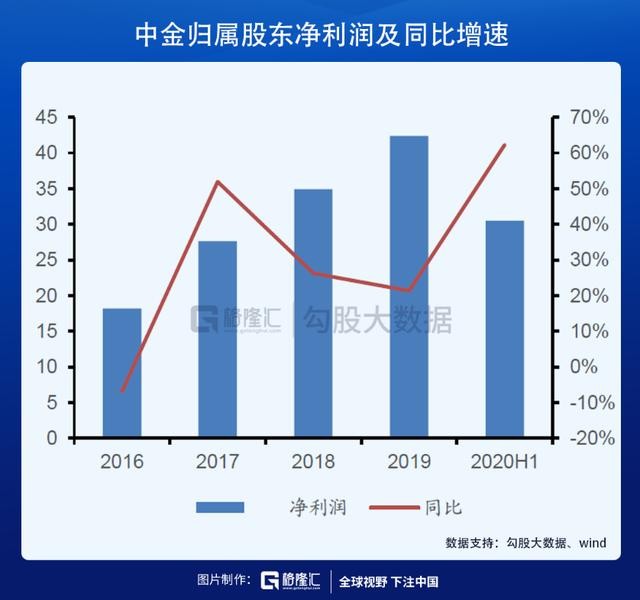

中金营业收入从2016年的73.58亿元持续提升至2019年的165.96亿元,近三年复合增速达31.14%,2020上半年中金营业收入108.02亿元,同比增长49.08%;2020上半年实现归母净利润30.52亿元,同比增长62.29%。同期中金公司总资产从2016年的1019.48亿元,增长至2019年的3449.71亿元,近三年复合增速达50.13%;2020H1总资产达4381.75亿元,同比增长36.63%。

中金主要业务线分为五大板块:投资银行、股票业务、固定收益、财富管理和投资管理。

从2015年来各版块业务占比趋势来看,中金对投资银行依赖减少,收入贡献逐渐下降从2016年占比33.36%高点下降并稳定在16%左右;股票业务历史收入贡献占比18%-30%;固定收益业务历史收入贡献占比12%-24%,占比逐步提升至20%以上;财富管理业务收入贡献占比稳步提升,近三年来占比在24-30%;投资管理业务历史收入贡献占比7%-16%,近年来呈现出较为明显的占比下降趋势。

投行和股票业务属于轻资产业务,所以随着这两块业务占比的降低,中金重资产业务占比逐渐提升,截止到今年上半年达到57%。

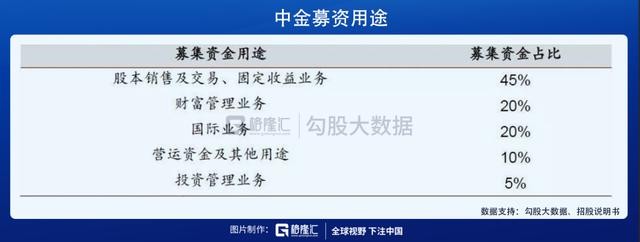

而此次中金A股上市募集到的钱,扣除上市费用后,将全部补充资本金,从而满足日益壮大的重资产业务的发展。

ROE是衡量一家企业投资回报的重要指标。2017-2019 年,中金公司ROE 分别为7.5%、8.3%和8.8%,同期行业ROE 为6.1%、3.5%、6.1%。2020年上半年,中金ROE 为6.1%,同期行业为4.0%。

从杜邦分析可以看出,中金高ROE 主要源自财务杠杆优势。2020 年中期,中金权益乘数为7.4 倍,同期行业为3.1倍。高杠杆背后是公司优秀的“风险定价能力”、“资产负债管理能力”和“对客户需求的把握能力”,这也是投资银行的专业壁垒所在。

3

投行不再是中金的唯一招牌

虽然随着中金重资产转型不断深化,投行净收入贡献占比下降至2020上半年的19.38%,但投行业务占收入比重依然远高于中信、海通、华泰、国君等国内头部券商和行业整体。

在注册制时代的到来,投行业务依旧是中金未来成长一个很大的看点。

2017-2019 年,在持续增长IPO主承销业务带动下,中金投行收入年均复合增长率24%。一方面,公司维持了中国铁塔、邮储银行等传统大项目优势,另一方面在新经济领域的布局进入收获期,公司接连完成了众安保险、阅文集团、小米集团、阿里巴巴、网易和中芯国际等科技巨头的主承销。

在新经济公司崛起大势下,中金依旧保持了IPO主承销规模第一的地位。

中金在投行业务上不仅业务能力强,而且投资实力也不俗。按照注册制发行跟投制度,中金通过旗下子公司累计跟投项目18 单,投资规模20.19 亿元,当前浮盈24.63 亿元,浮盈规模排名行业第一,税后浮盈相当于2019 年净利润的43.6%。跟投项目上市存在两年限售期,浮盈尚未完全体现于会计利润中,这是未来业绩的保障。

而随着近几年其他业务的突起,投行已经不是中金唯一的招牌。

股票业务上,2018 年以来,股票业务板块在公司税前利润的占比从22.2%升至37.8%,成为中金最大的利润来源,也是利润增速最快的业务板块。2019 年和2020 年上半年,股票业务税前利润分别同比增长88.5%和76.3%,是名副其实的成长业务。

财富管理业务上,2017年收购中投证券100%股权后,中金的零售从2016年至2020年上半年实现飞速发展——客户数量从3.0万户增至339 万户,营业部数量从23 家增至192 家,客户资产从0.6 万亿增至2.1 万亿,经纪佣金行业排名从22 位升至13 位。

并且,中金还联手腾讯成立金腾科技,通过腾讯的用户群体和科技优势,打造数字化的财富管理模式。

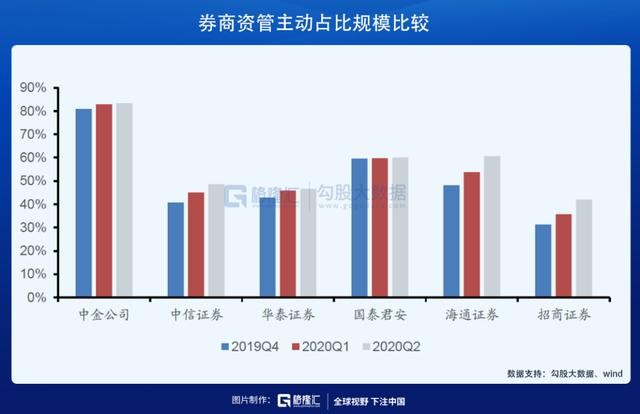

资产管理业务上,随着我国资管大时代的到来,中金凭借团队的实力,发力主动资管。2020二季度中金主动资管规模占比达81.0%,远超同业,是其他头部券商的近两倍。主动资产管理占比高已成中金风格,凭借主动资管深厚经验,给中金带来的业绩弹性预期很高。

4

中金A股34倍的价格,投资价值几何

综合以上的分析,中金目前属于头部券商,在我国资本市场不断发展和“航母级券商时代”来临的背景下,会持续保持较快增长,所以也理应享受到行业中龙头应有的估值溢价。

目前中金在港股的估值是14倍,而按照现在券商同时在AH股的溢价率来看,中金再叠加新股效益,给到200%的溢价应该是大概率事件。

按照这个溢价水平的话,中金A股的估值可以给到42倍,对应34倍的招股价来说,有23.5%的上涨空间。

而通过可比公司估值法来看,前十大券商2020年平均估值为2.1倍PB。考虑到公司已基本完成与中金财富的整合,且腾讯和阿里的入股为公司各项业务科技赋能,进一步打开估值空间。

因此给予中金高于行业平均的估值倍数是十分合理的,保守来看给到中金A股2.4倍2020EPB,按发行后总股本上限计算,对应目标价为33.4元/股,离招股价还有17.8%的空间。