近一个月暴涨超170%!这家光伏小龙头中概股为何频创新高?

近期,光伏概念又强势崛起了,回看整个资本市场可以发现,无论是港A两市,还是美股都出现了吸睛的涨势。

10月20日,A股市场上,光伏概念有所拉升,迈为股份、阳光电源等涨幅靠前;港股市场上,连续回调多日的光伏板块回暖,福莱特玻璃大幅反弹10%。

数据来源:Choice

数据来源:富途牛牛

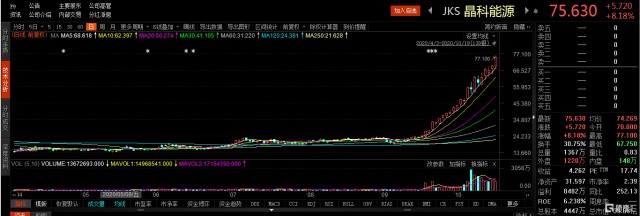

其中,美股晶科能源的涨势自然也吸引了市场眼球。

截止到隔夜美股收盘,晶科能源股价大涨超8%,收于75.63美元,再创历史新高,最新总市值为33.63亿美元。而近一个月以来,其股价累计涨幅已超过170%。

数据来源:Choice

乘上光伏的红利风口

而谈及这一标的涨势不断的原因,首先是受到了消息面上释出的利好。

晶科能源通过公告宣布,与Juwi Hellas签署光伏组件供应协议,即在2018以及2019年与Juwi Hellas就光伏项目组件供应项目达成合作后,将自2021年11月开始,为其位于希腊北部的Kozani项目提供必要的204MW“天鹅”系列双面透明背板光伏组件。

但更为重要的驱动力还是在于光伏产业的“香饽饽”属性越发凸显。

全球光伏+储能情况

数据来源:兴业证券

众所周知,现如今,在消费升级之下,基于近期美中欧对外透露的碳减排目标超出市场预期,且拜登的清洁能源主张不断吸引投资者关心,以光伏、风电为首的可再生能源不断彰显其存在感,尤其是光伏,作为“十四五”能源规划的重点项目,在经历了冷热交替的调整期后,随着光伏技术的发展,度电成本不断下降,叠加国家补贴退坡政策的施行,“平价时代”悄然而至,市场环境进一步得到扩容。

“2015年以来,我国光电规模增量长期位居世界第一,已然成为全球最大光伏市场...2017-2019年全国光伏发电总量分别为1182、1775、2243亿Kwh,环比增速78.5%、50.2%、26.4%。”——公开数据

数据来源:兴业证券

而就光伏组件行业来看,行业已从今年疫情黑天鹅的阴影中逐渐复苏,跟随光伏装机量的大幅提升,头部组件企业出货量呈现增长之势。

“预计2021年到2025年,光伏发电新增装机规模可以达到280GW到300GW,平均年度新增装机50GW。”——公开数据

全国光伏新增装机情况

数据来源:塔坚研究

根据公开数据显示,2019年光伏组件出货量突出总出货量达到63.61GW,出口总额162.29亿美元,创出历史新高。其中,晶科能源以出货量9.06GW,排名第一;同时,2020年上半年晶科、隆基、天合、晶澳和阿特斯等前五大组件企业组件销量达到30.9GW,同比增长约42%。

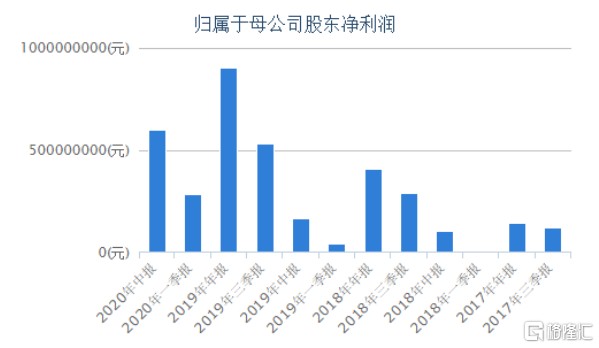

其间,晶科能源基于需求端的热度不减(今年第二季度的总发货量为4469MW,同比增长31%),其业绩也受到了一定的支撑。

根据其最新财报显示,2020年第二季度总营收84.5亿元,同比增长22.2%,毛利率为17.9%,符合公司的财务指引;归属公司普通股股东的净利润为3.18亿元,去年同期为1.254亿元;摊薄后每ADS收益6.55元,去年同期收益1.26元;非GAAP归属公司普通股股东的净利润为3.761亿元,去年同期为2.029亿元;非GAAP摊薄后每ADS收益8.46元,去年同期收益4.87元。

数据来源:Choice

另外,9月21日,晶科能源宣布在考虑进行内部重组,旨在未来三年内使其主要子公司江西晶科光伏材料有限公司(以下简称“江西晶科”)在上交所科创板实现上市。

江西晶科是晶科能源下属全资子公司,成立于2010年,注册资金1亿元,主营光伏电池组件、铝框架、接线盒等业务。

而这一消息可谓是在资本市场“惊起了千层浪”,也或为其股价的上涨带来消息面上的潜在利好。

毕竟一旦江西晶科在科创板上市,或使得其资金情况进一步宽裕,获得新的成长资本,从长期看,也利于其完善业务的一体化成长,以提升企业抗风险能力。

目前,晶科能源已将电站、EPC业务分拆,成立了晶科电力科技股份有限公司(以下简称“晶科科技”),私有化后在今年5月登陆上交所主板。今年7月,晶科科技联合法国电力可再生能源公司以历史性低价(报价为1.35美分/千瓦时,约合0.09元/千瓦时)中标了阿联酋的阿布扎比项目,获得了这个约2GW的光伏项目的开发、运营权。

行业集中度提升利好头部标的

纵观目前的光伏行业格局,可以发现一个大趋势,即在经过了洗牌之后,基于优胜劣汰逻辑,行业集中度进一步提升,那么这便意味着:相关细分领域的龙头可以获得更多的话语权优势。

光伏产业链行业集中度情况

数据来源:兴业证券

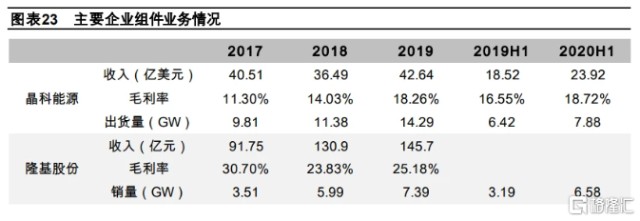

目前来说,晶科能源是全球最大的组件生产商,但这一竞争地位或将被全球最大太阳能硅片生产商隆基股份所撼动。

回顾上一年,晶科能源全球太阳能组件出货量为14.3GW,位居第一,远远高于亚军晶澳太阳能(2019年组件出货量为10.26GW),而阿特斯和隆基股份紧随其后,出货量分别为8.6GW、8.4GW。

而根据今年的相关产能规划,晶科能源此前预计今年组件出货量目标为18-20GW;隆基股份则到今年年底,单晶组件产能将达到30GW以上,预计组件出货量将达到20GW。这一数据的对比或将使得隆基股份有望超越晶科,成为出货第一的组件生产商。

数据来源:兴业证券

此外,虽说疫情对光伏行业的影响不大 ,但基于硅料的紧缺性,在一定程度上冲击了产业链,需求端不免受到一定的负面冲击,对此,相关头部企业通常会加快扩产的步伐,以提高一体化进程,这不仅利于行业整合升级,也利于其自身不轻易受制于市场环境的变化以及激烈的价格战。

光伏头部标的情况

数据来源:兴业证券

截止到目前,今年已有隆基股份、通威股份、协鑫集成、东方日升等多家龙头宣布大额扩产计划,而晶科能源尚未公布其最新扩产计划,截至今年8月,该公司各环节的产能情况分别为:硅片20 GW、电池11 GW、组件25 GW。

结语

作为世界上最大的能源生产与消费国兼可再生能源发电装机国,近年来我国一直致力于推动能源产业的转型升级,其中,我国光伏产业在经历了过山车的起伏期后,终于迎来了平价上网这一重要时间节点,需求提升之后,市场迎来新的发展契机。

即将到来的“十四五”时期是助推光伏产业从量变到质变的关键阶段。随着近来光伏产业不断受到资本市场青睐,对行业前景的乐观预期在一定程度上会为头部标的成长带来较高的确定性,估值迎来重构机会。