如何看待三季度经济“成绩单”?

今日上午10点,国家统计局正式发布中国经济三季度“成绩单”。据披露,前三季度GDP为722786亿元,同比增0.7%。分季度看,一季度同比下降6.8%,二季度增长3.2%,三季度增长4.9%。不过,机构对三季度GDP增速预期为5.2%,稍稍低于市场预期。

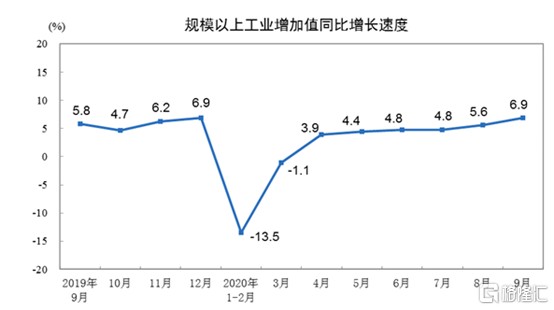

9月规模以上工业增加值同比实际增长6.9%,环比提升1.3个百分点,较8月有所加快。可见供给端已经完全回到了疫情之前,但重要的是需求端能不能快速修复。

(来源:统计局)

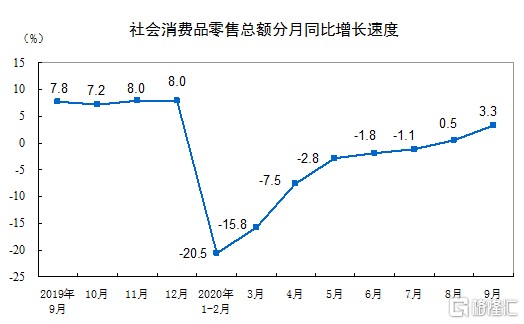

需求端分项来看,前9月,中国零售总额为273324亿元,同比下降7.2%。其中,9月增速为3.3%,环比提升2.8个百分点,较8月1.6%的环比增速,有所加快。边际增速加快,这对于中国经济绝对是一个好消息。

(来源:统计局)

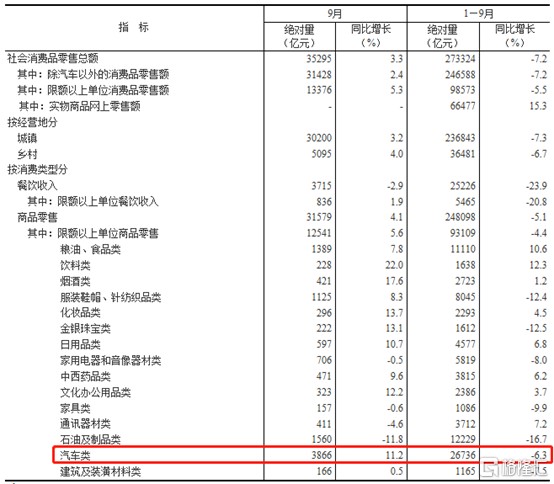

其中,9月份汽车零售总额为3866亿元,同比增长11.2%,成为消费进一步回暖的重要推手。这跟国家与地方频频出台的汽车消费、新能源汽车等政策有关。其中,9月,特斯拉、比亚迪、蔚来、小鹏、理想、威马均取得超预期的可观增速。

(来源:统计局)

前9月,全国固定资产投资(不含农户)436530亿元,同比增长0.8%。这是继新冠疫情发生以来首次增速转正。但环比增速仅为0.5个百分点,较8月1.3%环比增速,有所趋缓,可见固定投资对于经济的拉动稍显乏力。

(来源:统计局)

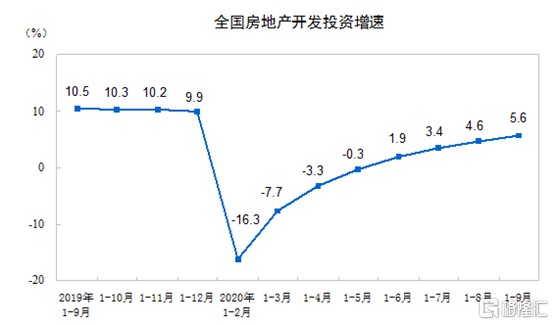

细分来看,前9月,房地产投资103484亿元,同比增长5.6%,增速比1—8月份提高1个百分点,增速斜率仍然趋缓。未来,房住不炒的大背景下,房地产仍然是稳经济重要组成部分,但边际拉动的效应会越渐乏力。

(来源:统计局)

“三条红线”之下,房企开启花式抢收回款,恒大打响第一枪,9月初,恒大召开营销大会,并正式下达“金九银十”销售2000亿元的营销目标,同时还宣布全国619个楼盘全线7折优惠。9月1日至10月8日38天内,恒大实现合约销售额1416.3亿元,合约销售面积1641.7万平方米,累计实现合约销售5922.5亿元,已完成全年6500亿销售目标的91.1%。

促销抢收是为了补充现金流,因为“三条红线”对于房企融资端的压力很大。据同策研究院监测数据显示,9月40家典型房企融资总额腰斩,合计为402.14亿元,环比降幅达到51.41%,也就是说,房企新增债务规模有所减少。

基建投资方面,前9月同比增长0.2%,环比提升0.5个百分点,与总固定投资增速保持一致。但增速绝对值仍然偏低,可见以政府可以着力的基建,未能成为拉动经济增长的有利武器。

制造业投资领域,前9月制造业投资仍然大幅下滑6.5%,降幅收窄1.6个百分点,仍然是投资细分领域表现最差的。该细分领域短时间内较难有所起色。我们看看PPI就知道了。9月, PPI同比下降2.1%,较上月扩大0.1个百分点。

进出口方面,据此前海关总署网站公布的数据显示,以美元计,9月出口同比增长9.9%,较上月小幅扩张0.4个百分点,高于预期。进口同比增长13.2%,较上月大幅反弹,远高于预期。

(来源:中金公司)

本次出口数据基本延续此前扩张的态势,结构上,地产后周期、居家办公品、机械设备表现较好,但防疫物资增速趋于平缓。这跟全球疫情二次爆发密切相关,也成为三季度经济向好的一个推动力因素。不过,未来还能否继续成为经济增长的亮点,不确定因素较大。

整体而言,中国三季度经济取得+4.9%的增速,在全球来看亮瞎众人,但仍然稍稍低于此前非常乐观的市场预期。对于资本市场有何影响?

今日早盘,上证指数在银行、保险、地产等板块的带动下,快速走高至1%。不过,在9点55分,小幅跳水,并在10点公布经济数据之后,一度快要翻绿,而创业板指更是快速走弱1.5%。

(来源:Wind)