新能源汽车产业链集体哑火,还值得关注吗?

新能源汽车产业链近期有不俗的表现:整车龙头比亚迪十月初至昨日以来,累计涨幅13.17%;锂电龙头宁德时代十月初至昨日以来,累计涨幅14.05%。锂电四大材料中当升科技、德方纳米、容百科技、多氟多等也均有不错表现。

数据来源:富途牛牛

但今日(10月16日)受到大盘调整的影响,叠加前期涨幅较大,新能源汽车产业链相关公司股价从高位回调。前期涨幅较大的比亚迪、宁德时代收盘跌幅分别为2.85%、4.40%,其他相关公司股价也均有回调。

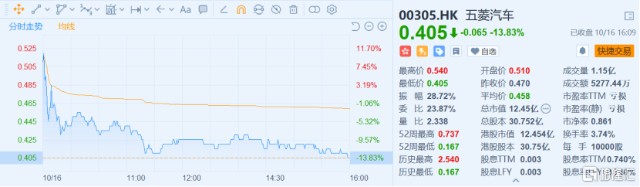

港股方面同样如此,昨日涨幅较大的五菱汽车也因前期股价涨幅较大,股价回调。昨日五菱汽车涨幅一度超60%,最终收盘涨幅42.42%,而今日股价大幅高开拉升后持续回落,而收盘跌幅达13.83%,比亚迪股份则下跌3.86%。

数据来源:富途牛牛

美股方面,蔚来汽车两天的连续大涨更是引发市场重点关注,蔚来10月14号大涨22.57%,并且15日持续上涨5.92%。报28.7美元,总市值381.6亿美元。其他造车新势力也有不俗表现,小鹏汽车、理想汽车14、15日两天累计涨幅分别为12.83%,5.51%。截止发稿,美股尚未开市,今日表现如何有待市场验证。

数据来源:富途牛牛

归根结底,最近新能源汽车上市公司的股价表现优秀主要是由于9月份新能源车产销强势增长。“金九银十”,新能源汽车消费旺季来临,9月的销量大幅增长,行业复苏明显。

2020年9月中国新能源汽车产量为13.6万辆,同比上涨48%;销量为13.8万辆,同比上涨67%。而2020年1-9月新能源汽车累计实现的产销量分别为73.8万辆和73.4万辆,同比分别下降18.7%和17.7%,累计产销降幅较8月分别收窄7.5Pcts和8.7Pcts。

车型方面,宏光MINI EV 9月销量火爆,达到1.45万辆,位列销量第一;特斯拉Model 3本月销量1.13万辆,排名第二。特别要指出,五菱宏光MINI EV上市即成爆款,成为全球销量最快破万的小型新能源车。而9月特斯拉Model 3国内销量1.13万辆,略低于8月的1.18万辆,销量排名第二;Model 3 1-9月累计销量为7.99万辆,持续保持领先,销量市场份额超过13%。

新能源车销量的TOP 10中,呈现了高端纯电和A00级别的小型纯电轿车两极分化的情况。宏光MINI、欧拉R1、奇瑞eQ等是A00级小型纯电动汽车,价格在5万以下,主打的是低线城市的家庭出行用车。而Model 3、比亚迪汉EV、蔚来ES6、比亚迪唐DM等是主打高端的纯电动汽车,价格均在20万以上,主打一、二线城市,尤其是限牌城市。

在车市整体回暖、新能源车下乡利好政策等利好因素叠加下,在低线城市中短途代步方面的刚需和价格优势,是A00级纯电动轿车热销的主要因素。因为我国城镇居民日常出行里程在30公里以内,中大型城市的通勤里程也在60公里以内,中短途代步出行需求庞大。

而高端纯电动车方面,在整体汽车行业补贴退坡的大背景下仍然有着不俗的销量,主要是特斯拉这超级品牌的带动下,加速了市场的培育,使得其渗透率持续提升。并且国内新能源电动车企不停地追赶,加快自身技术改进,加速整车OTA、自动泊车、自动驾驶等技术的提升,使得新能源车有更好的用车体验和区别于传统汽车的特色功能,让整个纯电动汽车市场快速发展。从中可以得知,全年新能源汽车仍然有不俗的销量,而不是昙花一现。那么在新能源汽车回暖的带动下,相关环节有哪些看点?

1、磷酸铁锂占比回升

随着新能源汽车的销量回暖,占新能源汽车的成本40%的动力电池也同样受益,动力电池装机量显著回暖。9月动力电池装机量约6.6GWh,同比增长66.4%,第三季度装机总量达16.6GWh,较去年同期增长28%。

在动力电池中,三元电池具有能量密度高,续航能力强的特点,而磷酸铁锂电池具有安全性好,成本低的特点。因此三元和磷酸铁锂两种电池技术路径在动力电池的应用中两分天下。

具体来看,三元电池装机量9月4.2GWh,同比增长45.1%,三元装机份额占比63.8%;磷酸铁锂9月装机量2.3GWh,同比大增146.1%,磷酸铁锂装机市场份额达35.4%。磷酸铁锂装机市场份额占比持续提升。

在补贴逐步退出,新能源汽车市场化的大步伐之下,磷酸铁锂电池的价格低、安全性高等优点重新被市场认可,尤其是在宁德时代磷酸铁锂CTP电池与比亚迪的刀片电池的推出之后,让磷酸铁锂电池的性价比更加显著。热销的宏光MINI EV搭载的是磷酸铁锂电池,因此能在价格上低于竞争对手欧拉R1一半以上,凭借着时尚的外观与较低的价格,成为市场最大的黑马。

并且,在此前特斯拉电池日上,特斯拉宣布准备将磷酸铁锂用于Model 3车型;与此同时,大众在8月中国汽车论坛上,明确未来将采用磷酸铁锂电池。梅赛德斯-奔驰则在10月的战略发布会上,提出中低续航版本采用磷酸铁锂电池的想法。

目前,主流车企引领下,未来磷酸铁锂路线与高镍三元路线将长期共存,并且磷酸铁锂的占比会持续回升。德方纳米、宁德时代、比亚迪、国轩高科等是磷酸铁锂产业链相关标的。

2、六氟磷酸锂涨价

在锂电环节,除了磷酸铁锂的占比会持续回升的,还有电解液涨价的投资机会。锂离子电池其由正极、负极、电解液和隔膜组成。六氟磷酸锂作为电解液的核心,是目前商业化应用最广的锂盐,可替代性较低。

电解液没有明显的产能瓶颈,其价格主要跟随原材料波动,本轮电解液涨价就是由于六氟磷酸锂和溶剂价格上涨所导致的。六氟磷酸锂是电解液的成本重心,成本占比50-60%,其价格变动直接决定了电解液的价格走势。

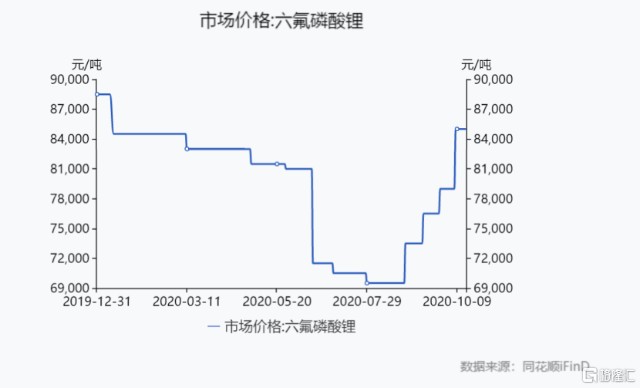

六氟磷酸锂的价格在近期出现急涨。10月16日国内六氟磷酸锂成交价在8.5万元-9万元之间,较9月底已经上涨了至少10000元/吨。据悉,自9月中旬国内已有多家六氟磷酸锂生产企业宣布对外停止相关原材料报价。

六氟磷酸锂进入壁垒较高,因为投资强度大,具备较强的规模效应,行业内领先企业具备成本优势。并且六氟磷酸锂性质不稳定,对于储存条件要求非常严格,长期保存会导致产品变质。因此存在库存量小、库存周期短的特点。今年上半年行业需求不景气,导致六氟磷酸锂行业库存不高。锂电的需求持续增长,使得六氟磷酸锂的需求和价格快速提高。

根据中银证券预测:2020年下半年六氟磷酸锂需求量2.06万吨,环比增长36%,有望带动行业产能利用率从上半年的55%提升至74%,短期供需格局边际改善明显。长期来看,新能源汽车销量有望高增长,带动六氟磷酸锂需求高增长,行业进入低速扩产期,新增供给有限,供需格局有望持续改善,促进六氟磷酸锂价格触底反弹,六氟磷酸锂企业盈利有望持续修复。战略布局纵向一体化的电解液龙头天赐材料,天际股份、多氟多是六氟磷酸锂产业链相关标的。