首次配售触动回拨机制 厦门银行IPO打新补现金“缺口”

财联社(北京,记者 王迪)讯,鏖战千日,A股2020年首家获批上市银行股迎来配股新进展。

10月15日,厦门银行股份有限公司(以下简称“厦门银行”)发布首次公开发行股票网下初步配售结果及网上中签结果公告。

公告显示,本次厦门银行发行股份数量为26391.2789万股,全部为公开发行新股。回拨机制启动前,网下初始发行数量约为18473.9789万股,占本次发行总量的70.00%;网上初始发行数量约为7917.3000万股,占本次发行总量的30.00%。回拨后,网下最终发行数量为2639.0789万股,占本次发行总量的10.00%;网上最终发行数量为23752.2000万股,占本次发行总量的90.00%,回拨机制启动后,网上发行最终中签率为0.09234123%。

据了解,回拨机制是指相关上市公司为了申购投资者的利益平衡网上申购及网下申购数量的做法,根据《厦门银行股份有限公司首次公开发行股票发行公告》公布的回拨机制,由于网上初步有效申购倍数为3248.86倍,高于150倍,发行人和保荐机构(主承销商)决定启动回拨机制,将本次发行股份的60.00%由网下回拨至网上。

相对于此前上市预计募资284.47亿元的邮储银行(SH601658)及募集221亿元的浙商银行(SH601916),厦门银行预计募集资金总额17.71亿元的目标并不是很高。而随着渝农商行、浙商银行新股上市相继破发,投资者对于银行IPO心有余悸。

对此,协纵策略管理集团联合创始人、金融资深评论人黄立冲分析称,厦门银行的网上中签率是比较高的,这说明市场上的需求应该不是很强,而从另一种角度来说,厦门银行或有破发的可能。

股权结构分散 三类配售对象瓜分网下新股

一位业内专业人士则分析称,网下申购一般只有资金量较大的机构资金才能参与,且必须要等到新股首日上市挂牌后的三个月以后才能上市交易;一般中小投资者只能参与网上申购,而网上申购则可以在新股首日上市挂牌就能上市交易,更为灵活。

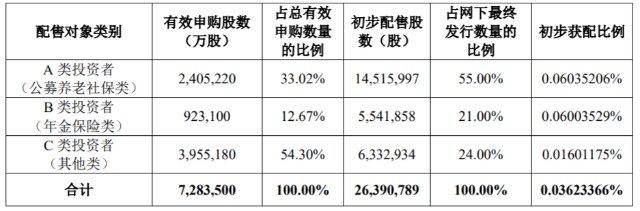

就网下发行有效申购的7283500万股来看,其中公募基金、基本养老保险基金和社保基金(公募养老社保类)有效申购数量为2405220万股,占本次网下发行有效申购数量的33.02%;年金保险资金(年金保险类)有效申购数量为923100万股,占本次网下发行有效申购数量的12.67%;其他类型投资者(其他类)有效申购数量为3955180万股,占本次网下发行有效申购数量的54.30%。

财联社记者梳理发现,在此次厦门银行认购中,4家网下投资者管理的4个配售对象虽参与了网下申购,但不具备配售资格,不予配售新股,分别为:上海思勰投资管理有限公司、西藏信托有限公司、申港证券股份有限公司和西部利得基金管理有限公司,认购数为850万股。

此前,厦门银行首次公开股票发行价为6.71元/股,发行股票数量为2.64亿股。发行预计募集资金总额为17.71亿元,扣除3225.02万元发行费用后,预计募集资金净额为17.39亿元。

配售新股根源在于募集更多资金以求得更好的发展,就此前厦门银行的股权结构来看,厦门市财政局一直是厦门银行的最大股东,可谓“背靠大树好乘凉”。为调整现金结构,厦门银行曾在2018年引入台资背景的富邦银行(香港)有限公司作为战略投资者,更让其“如虎添翼”。

成立于1996年11月的厦门银行目前股权结构较为分散,无控股股东及实际控制人,且愿意选用中小开发商及投资机构作为背书对象。

截止招股书签署日,厦门市财政局、台湾富邦金控、北京盛达兴业房地产开发有限公司、福建七匹狼集团有限公司分别占厦门银行总股本的 20.21%、 19.95%、 10.65%、 8.90%,而在十大股东中,另有厦门港务海润通资产管理有限公司、佛山前期照明股份有限公司、大洲控股有限公司、泉舜集团(厦门)房地产有限公司、厦门华信元喜投资有限公司及江苏舜天股份有限公司占有少量股份。

一位券商人士对财联社记者表示,配售新股对增强资本金,改善银行的财务状况有帮助。一方面有政府关系,另一方面引入台资富邦及一些外资股东,对于上市审批很有帮助,股权分散其实也并不是什么坏事,大家可以有一个制衡的作用。

“造血”乏力与减值损失准备

不似商业银行的“大盘子”,像厦门银行一样的城商行更喜欢的是聚焦细分领域,而此种空间的局限也在一定程度上限定了它的发展。

据了解,厦门银行总部设在厦门,业务网络覆盖福建省及重庆市。

截至 2020 年上半年,外币存款余额占厦门市场总额的比例为 7.76%,在厦门商业银行机构中位列第 6 位;本外币贷款余额占比为 4.86%,在厦门商业银行机构中位列第 8 位;财联社记者发现,公司90%以上贷款投向福建省内客户,48%的信贷资源投向厦门市内客户。

以这样的排位放眼在全国,厦门银行并不占据市场优势,而在IPO排队闯关期间曾领千万元罚单也让其风险多增加了一分。

财联社记者查阅招股书发现,截至 2020 年 6 月末,厦门银行非衍生金融资产和负债的表内流动性净额合计数为487.44 亿元,其中已逾期、即时偿还、3 个月内、3 个月至 1 年、1 年至 5 年、5 年以上、无固定期限非衍生金融资产和负债的表内流动性净额分别为 14.35 亿元、-529.80亿元、-457.85 亿元、93.77 亿元、575.03 亿元、611.42 亿元、180.51 亿元。

相关专家认为,由于贷款期限结构与存款期限结构存在一定程度的错配,存在由于存、贷款期限不一致所导致的流动性风险。

招股书显示,截至 2020 年 6 月末、2019 年末、2018 年末和 2017 年末,厦门银行贷款减值损失准备总额分别为 45.05 亿元、35.02 亿元、23.61 亿元和 17.17 亿元,拨备覆盖率分别为322.50%、274.58%、212.83%和 195.39%。

虽然厦门银行的归母净利润连年呈现增长趋势,但是就其增速来看,呈现下滑趋势。此外,从影响其主要收入的利息净收入来看,2017年、2018年、2019年、2020年上半年,厦门银行的利息净收入分别为42.25亿元、41.57亿元、33.83亿元、18.86亿元,同比增幅分别为22.15%、-1.61%、-18.62%、-4.45%,下滑明显,分别占营业收入的比重为114.62%、99.32%、75.03%、68.90%。

另外,就厦门银行2020年上半年的现金流来看,经营、投资活动产生的现金流量净额皆为负值,而现金及现金等价物净增加约为-12.60亿元的现实境况,也说明了厦门银行“钱紧”的事实。

为了纾解现金流困境,厦门银行也将部分股份进行了质押。

截至 2020 年 6 月 30 日,厦门银行存在股份质押的股份数量为 299,489,961 股,占本行股份总额的 12.42%。截至 2020 年 6 月 30 日,存在司法冻结情况的股份数量为 596,573 股,占本行总股本的 0.03%。

不良资产叠加效应下的B面

厦门银行的业务主要包括公司银行业务、个人银行业务、资金业务。因厦门银行理财业务规模较大,主要投资于债券,厦门银行一直存在证券投资占比过大,贷款业务占比偏低,而贷款又过于集中于制造业、批发零售业和房地产行业的问题。

事实上,传统制造业、批发和零售业转型困难,加上受到房企融资“三道红线”等收紧政策的影响,也会在一定程度上导致其不良贷款大幅增加,从而对资产质量、财务状况和经营业绩产生不利影响。

从厦门银行的贷款的业务结构来看,截至 2020 年 6 月末,厦门银行贷款前三大行业分别为批发和零售业、制造业、房地产业,占企业贷款及垫款余额的比例分别为 25.75%、18.62%和 15.27%,前述三大行业贷款占企业贷款及垫款余额的 59.64%,占贷款及垫款余额的比例为 31.63%。

从不良贷款方面看,截至今年6月末,厦门银行贷款总额为1246.87亿元,其中不良贷款余额为13.97亿元,不良贷款率为1.12%,而在2019 年末、2018 年末和 2017 年末时,厦门银行不良贷款率分别为 1.18%、1.33%和 1.45%。

另有相关数据显示,厦门银行的不良贷款主要集中在制造业。截至 2020年 6月末,企业逾期贷款也主要集中在制造业,为 6.39 亿元,占本行全部企业逾期贷款的 52.45%。

此外,因为诸多违规内容,厦门银行曾遭遇监管部门处罚。

2017年,厦门曾因非保本理财产品违规出具担保而被原银监会厦门监管局行政处罚。另有公开数据显示,2014-2018年6月,厦门银行共计收到19起行政处罚。

针对厦门银行的种种问题,今年7月,证监会第18届发审委2020年第105次发审委会议对厦门银行提出三大问题,主要包括资金来源的合规性、稳定性和可持续性;信息科技安全,特别是网上银行系统是否存在重大漏洞,是否符合监管要求等。

厦门银行也在招股书中对风险进行了预估,受宏观经济波动、行政政策调整、信用环境恶化以及自然灾害或其他灾难的发生等本行无法控制的因素影响,可能对本行借款人的经营情况、财务状况或流动性产生不利影响,对其偿债及履约能力造成重大不利影响。