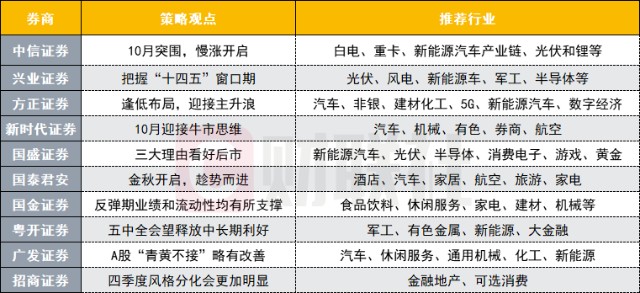

十大券商策略:10月迎接牛市思维 三大理由看好后市

财联社(上海,研究员 姚辉)讯,多家券商策略团队最新发布A股策略,其中中信证券认为10月突围,慢涨开启;新时代策略认为10月迎接牛市思维;国盛策略则列出三大理由看好后市。

中信证券:10月突围,慢涨开启

中信证券秦培景团队认为,外围不确定性逐渐落地,国内确定性不断提高,基本面的复苏将驱动增量资金入场,推动A股在10月突围,开启一轮中期慢涨。

三季报超预期板块将率先吸引增量资金入场。预计“十四五”规划的人口和产业政策调整进一步催化长期资金增配A股。

配置上,建议重点关注顺周期板块和科技龙头。顺周期板块主要包括受益于全球经济复苏和弱美元的有色金属和化工,以及受益于国内消费修复的酒店、白酒、家电、汽车、家居等行业;科技龙头重点关注新能源汽车和消费电子等。同时,重点关注“十四五”主题催化,“四基”领域关注军工电子、信息安全、半导体和光模块;能源领域,关注光伏、核电等相关领域;人口政策方面,关注母婴板块相关子行业。

兴证策略:持久战,把握“十四五”窗口期

兴证策略王德伦团队指出,整体市场近期围绕着内外部环境积极变化,风险偏好提升窗口期,有助于市场改变前期较为低迷的情绪,提升投资者风险偏好,迎来金色十月。投资者关注“十四五”、三季报景气向上的方向是值得投资者重视的机会。

把握以“十四五”主要政策受益方向,新能源(光伏、风电、新能源车)、军工、半导体等。周期制造,把握补库存,经济复苏主线,如汽车、造纸、机械等中游制造业,化工、建材、有色等中游原材料。

方正策略:逢低布局,迎接主升浪

方正证券策略团队最新观点认为,10月是逢低布局,迎接牛市第三阶段主升浪的时期,整体呈现国内经济复苏确定性好于海外,国内政策支撑对冲海外风险,业绩景气占优的格局。

风险偏好方面,10月底海外的三大不确定性因素——美国大选、海外疫情、英国硬脱欧将逐步水落石出,国内政策积极有为,对风险偏好有支撑作用,月底五中全会将讨论十四五规划和2035年远景目标,双循环发展理念将进一步明确,带来结构性的投资机会。

行业配置的主要思路:逢低布局顺周期和新兴产业相关的机会。一是顺周期的角度,沿着耐用消费、金融、中游周期品的角度去考虑选择,比如汽车、非银、建材化工。二是偏新兴产业,科技领域,十四五规划相关的新兴产业,比如5G、新能源汽车、数字经济。10月首选行业汽车、非银、化工。

新时代策略:10月迎接牛市思维

新时代证券策略团队最新观点认为,7月中旬以来的调整中,各类利空(IPO放量、查配资、房地产调控)不断冲击市场,但是相比2019年4-5月,2020年3月的两次调整,杀伤力小很多,这反应了股市长期趋势的扭转,股市长期趋势已经由震荡市转为牛市。而牛市中,调整一旦结束,再次开启上涨后,幅度往往比较可观,10月份可能会迎来牛市的上涨,一旦确立,投资者对震荡市的心理惯性也将会真正改变,牛市也会像震荡市一样,形成新的惯性和信仰。

9月后有可能进入真正的风格切换,建议增配金融周期,重点关注汽车、机械、有色、券商、航空。

国盛策略:三大理由看好后市

往后看,三大理由支撑我们继续看好A股市场后续表现:第一,近期全球市场风险偏好显著回升。第二,市场对于中美贸易摩擦持续升级的悲观预期有所缓解。第三,“十四五”规划将出,国内政策预期升温,也将进一步提升市场风险偏好,并带动市场热点和结构性机会。

投资策略方面,科技+消费将是市场长期主线,聚焦科创板投资机会。从景气角度来看,关注新能源汽车、光伏、半导体、消费电子、游戏、黄金。

国君策略:金秋开启,趁势而进

国泰君安策略团队最新观点认为,金秋行情的酝酿和布局时期已经完成,接下来就是金秋行情开启,市场趁势而进的黄金时期。维持3100-3500震荡格局:周五大涨,提升波动的同时意味着分歧的开始,可以乐观一点。

把握可选消费的良机:边际修复的消费倾向+扭转上行的利率预期。细分赛道推荐:酒店/汽车/家居/航空/旅游/家电。

国金策略:10月反弹,业绩和流动性均有所支撑

国金证券策略分析师艾熊峰最新发布的报告指出,10月市场或迎来反弹,反弹的幅度取决于宏观流动性的边际变化。11月美国大选之下,如果拜登当选,美股或面临一定的调整压力,短期同样会对A股市场产生一定影响。12月市场或开始对明年定价,当前展望明年不确定因素仍相对较多,特别是经济复苏强度和货币政策走向。

步入三季报窗口,业绩逐季回升。在行业相对基本面的拐点出现之前,当前A股市场估值分化局面仍将持续一段时间。行业配置保持均衡,建议关注“消费和基建等内需板块、消费电子产业链、涨价主线”。

粤开证券:五中全会有望释放经济和改革方面的中长期利好

粤开证券策略团队最新发布的研报指出,这次的五中全会有望释放经济和改革方面的中长期利好,包括资本市场制度建设方面的利好,有利于资本市场的长期健康发展,A股市场长期向好发展可期。

一般来看重要会议前市场会相对稳定,改革政策预期较多,市场情绪相对更乐观。统计了十八大以来历次全会召开期间A股市场表现,统计结果表明会议召开前一周和召开当日上证指数上涨概率较大,均为67%;会议召开日之后一周上证指数上涨概率为50%。

配置方面重点关注以下四条主线:重要会议政策有望受益板块如军工、有色金属和新能源等;顺周期板块,把握补库存、经济复苏主线,另外大金融板块存在中期机会;关注三季报业绩明显好转的部分反弹品种;科技板块值得中长期关注。

广发策略:A股“青黄不接”略有改善

广发证券策略团队最新观点指出,拜登胜选概率提升,从增长预期和分母端两方面缓和欧美/中国股市“青黄不接”局面,但A股“青黄不接”的核心矛盾并未改变。近期推荐的“估值降维”细分行业(新能源/苹果链消费电子/化工/汽车)领涨。

建议继续深化“估值降维”。配置顺周期中的阿尔法以及牛市主线贝塔内循环中的估值合理龙头:Q3景气修复提速的可选消费/服务(汽车、休闲服务);需求改善配合产能/库存周期率先启动的制造业(通用机械、化工如塑料/橡胶);科技及高端制造内循环(新能源、苹果链消费电子)。

招商策略:四季度风格分化会更加明显

就2020年四季度的风格将如何演绎的问题,招商证券策略团队列出以下四点判断。

首先,从经济周期角度来看,当前货币政策悄然生变,超额流动性转为负增长,实体经济延续复苏,8月社融超预期回升,经济处于复苏期,金融地产、可选消费有望表现较好。其次,在宏观流动性边际收紧背景下,微观流动性也在逐渐收紧,流动性驱动的逻辑被削弱。而随着经济基本面的走强,市场或将由流动性驱动走向基本面驱动。最后,2018年以来新兴行业与传统行业估值差不断拉大,传统行业的低估值特点可能在四季度更受机构投资者青睐。综合来看,金融地产、可选消费可能会有较好表现。