航空业大灾年

在灾难电影《2012》中,玛雅预言兑现,世界末日降临。

像所有灾难电影的主角一样,《2012》的主角在高楼尽毁、地面塌陷的最后关头,跳上了飞机,逃出生天。

2020年,反转版的故事正在上演,迎来末日的主角变成了飞机。

全球近3万架民航飞机,被现实剥去了主角光环,直到“末日”来临,都没能带着航空业逃出生天。

到明年年初,全球与航空业相关的8800多万个工作岗位中,近4600万个将被削减。也就是说,在今年一年中,航空业的失业人数将超过全行业从业人数的一半。

不飞亏钱,飞也亏钱

航空业的两大特点,直接导致可能对其他行业来说是重创的“停工”,对它来说是“末日”。

首先,航空业是典型的重资产行业,飞机停工不飞了,但是飞机租金、折旧、停场费等固定成本的产生却是根本停不下来。

同时,航空市场本来就是依赖规模经济且薄利的行业,淡季中逢飞必亏本来就是常态。

这样听起来,规模越大、飞机越多的公司,停飞就会越亏。但其实不然,因为停工可以说是对航空公司平时成本控制的一场大考。

国内航司中,春秋、华夏等廉价航空在上半年显示出了良好的业绩韧性。国内三大航的销售费用率都在6%左右,而春秋航空只有1.8%,华夏航空为4%;三大航的财务费用最低的是8.8%,华夏航空这一数据为5%,春秋航空仅为2.2%。

但廉价航空低成本的运营模式也不是疫情下的免死金牌,疫情中第一个倒下的航空公司就是英国的廉价航空Flybe。

不过,成本控制的再好的航司,在疫情中也只能是亏损的比别人少一点而已。

根据国际航空运输协会的预测,2020年全球航空业将失去超过4190亿美元的收入,产生843亿美元的亏损。

以这个数据计算,全球航空公司不管飞不飞,每天都要烧掉2.3亿美元。据预测,2020年全年的客运量大概只有去年的一半,约22亿人次,也就是每运载一个旅客,还要亏37.5美元。

另一方面,航空业还是资产负债率较高的行业之一。

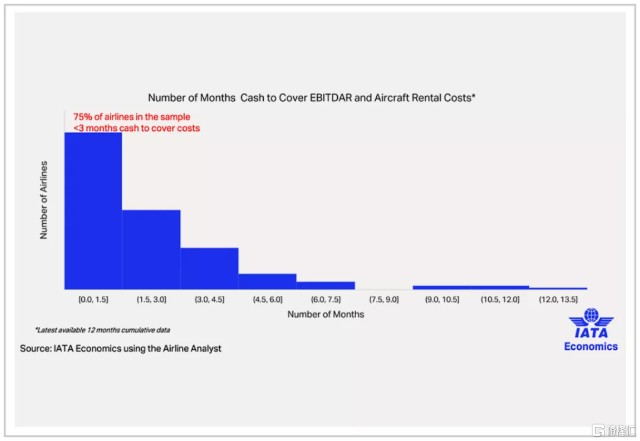

航空公司都是不折不扣的“机奴”,靠定期抵押贷款维持运营。一旦停飞,回款就停了。在国际航空协会的调查中,75%受调查的公司靠当下的现金流撑不过3个月。

花式自救

停薪、裁员是航空公司在停工的情况下止亏的唯一方法。

4月,英国航空母公司IAG警告称,可能会在英国航空裁员超过1.2万人;5月,阿联酋航空宣布裁员30%(3万人)的计划,并要求大部分员工减薪。6 月,法国航空宣布将在2022年底以前裁员8千-1万人;澳洲航空宣布至少裁员6000人。截至9月底,美国四家最大航空公司的总失业人数已达15万人。

发现裁员不过也只是坐以待毙的航空业展开了花式自救。

首先是降价。这是在出行已经基本恢复正常的国内,航空公司普遍采取的办法。

即便是在国庆长假中,北京-三亚、上海-厦门等热门航线,机票卖的都比高铁便宜。长假结束后的10月中旬开始,这些航线的价格甚至只有高铁二等座价格的一半。

(上海-厦门飞机票价)

(上海-厦门高铁票价)

如果降价还不够吸引人,那就让旅客“随心飞”。

疫情之前,航司最主要的收入来源是差旅出行,这些旅客的特点是价格不敏感而时间敏感。但疫情使市场需求出现了反转,时间不敏感而价格敏感的散客开始成为了出行的主力。

航空公司抓住这个时机,纷纷推出了“随心飞”产品,定价基本在3000元左右。

虽然在兑换上有诸多不同的限制使得这类产品在网上遭到的吐槽不断,但对于航空公司来说,这类产品真的只是航司想让飞机飞起来,座位尽量别空着的下策,毫无羊毛可薅。

以最先吃螃蟹的东航为例,售价3322元的“随心飞”为东航带来了超过3亿元的现金收入,但和上半年超过85亿元的亏损比起来,实在是杯水车薪。

而其他在网络上疯传的“花式自救”,主要都是集中在发展餐饮副业。

比如四川航空推出家用火锅套餐,有锅有菜有桌布有油碟,包邮到家;厦门航空面向没有食堂的地方企业推出了企业团餐定制。

国际上,泰国航空在10月1日宣布,开始在街头卖油条,预计每天收入在40万-50泰铢(8.8万-10.8万人民币左右),月销售额大概可以达到1000万泰铢。

而多年来财务管理不善,又被新冠重创的泰国航空,目前总负债大概是3322亿泰铢。

比起自救,我更愿意称之为娱乐大众。

而真正硬核的自救还要当属直接客运转货运的航司们。

美国航空公司时隔35年重新开启了货运专班。9月飞往拉美、欧洲、亚洲32个城市的货运航班超过1000个,主要由波音777和787等宽体机型执飞。

山东航空直接把三架可以载客168人的客机座椅拆掉,改装成了载重20吨的货机。既然没人坐,干脆不运人了。

4月上旬,阿联酋航空的货机航线仅覆盖50个城市,5月中旬增加到了75个城市,到了7月更是扩大到了100个城市。

政府不是千手观音

自救的想法是丰满的,航空业无法自救的现实是骨感的。

虽然由于航空业与小到短途旅游、大到跨国生意都息息相关,遭遇危机,政府必然是要出手相助的。但是当整个行业的每家公司都对政府哭穷,政府也哭了。

最先倒下的英国廉价航空Flybe曾以它运营着英国近五分之二的国内航班,绝对不能倒下,来“威胁”英国政府。可政府承诺的1亿英镑贷款,最终也没有兑现。

不管是不是主要原因,英国航空的母公司IAG和瑞安航空极力反对政府援助Flybe,多少成为了杀死Flybe的帮凶。

除了融资、贷款,各国对民航主要采取了政策上的扶助。

2月起,中国民航局开始降低国内外航空公司的机场和空管收费标准,航路费、起降费标准降低10%,免收停场过夜费,境内航空公司煤油进销基准差价降低8%。

41个欧洲管制国及其空中导航服务提供商,将2-5月的11亿欧元空中导航服务费缴纳时间推迟到了年底或者明年,欧洲其它航空服务商也推迟了类似的终端收费,总计超过1.9亿欧元。

不过疫情不止对航空业,对全球经济都是重创的情况下,各国政府也无暇过多的为航空业分忧。

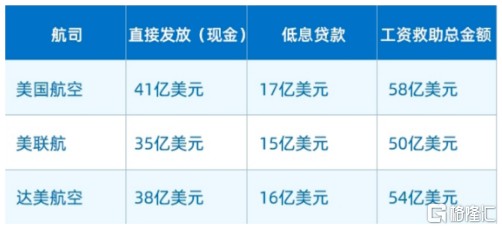

3月底,美国政府的1万亿美元刺激计划,就有一份是给航空业的贷款。进入4月以后,政府接连向航空业提供了320亿美元的薪资补贴和460亿美元贷款。

唏嘘的是,联邦政府在4月发放补助时开出的条件是,航空业在10月1日之前不许裁员。而就在10月1日当天,美国航空CEO宣布,明天开始裁员1.9万人。

“911”太慢,非典又太快

纵观全球,由突发事件引发的航空业重创,似乎只有美国的“911”和国内的非典。

“911”事件过后,美国领空关闭了3天,但是在领空恢复开放后,出于对安全性的担忧和后怕,美国航空旅客用了3年,才回复正常水平。

当时的美国航司为了自救,能做的也只有降价。而美国月均机票价格更是用了6年的时间,才回到“911”之前的水平。

而非典又是另一个极端。

03年4月,由于SARS的爆发,旅客出行需求锐减,而6月底危机解除,7月旅客就全回来了。下半年民航旅客运输量同比增长了20%。在二季度下滑50%的情况下,2003年中国民航业还实现了正向增长。

不过,关闭3天恢复了3年的“911”事件,和疫情解除迅速回归正轨的非典,都不能成为新冠疫情的指标。

与非典相比,新冠的影响显然更大更广,余威自然不容小觑。与恐袭相比,卫生事件的可控性显然更高,毕竟各国都在加紧研发新冠疫苗的路上,疫苗研制成功,或者全球长期无新增,无论哪个先来,应该都用不了3年。

业内人士估计,全球航空业恢复正常大概需要2到3年。但是需求恢复到2019年的水平,可能到2024年才能实现。

毕竟大环境不好,各行各业都要省钱,出于公司内部管理目的,旅行和出差是最有可能被裁减的项目。而仅占总乘客数10%的商务旅客,对航空公司的机票收入贡献高达50%以上。

能拯救航空业的似乎只有时间。

而对于“躺着”都烧钱的航空业来说,活到疫情过去的那一天,只能算是迈出了艰难复苏的第一步。