这只股,真的会成为下一个云南白药吗?

作者 西洲

数据支持 勾股大数据

来源 格隆汇研究

8月,云南白药的强势上涨赚尽了市场的眼球,那么谁会是下一个云南白药?新上市的稳健医疗,因为新冠疫情让大家都熟知了这个口罩品牌,而它又不仅仅是个口罩厂商,近来市场上有认为稳健的成长路径与云南白药相似的观点,那么这一篇来了解下这家公司是否真的有云南白药的潜质?

01

之所以说稳健与云南白药有相似的地方在,是因为云南白药的牙膏通过差异化优势快速占领市场,也帮助公司逐步将成功的经验复制到日化产品上,打开了健康产品的市场,成为了公司业绩的重要增量。稳健同样也是以医疗+消费双赛道进行布局,消费品也是走中高端定位。

稳健医疗成立于2000年8月,公司推崇的是以“棉”为核心,公司下面有两个主要品牌,“winner 稳健医疗”及“Purcotton全棉时代” ,分别覆盖医疗(医疗卫生)及消费板块(个人护理、家庭护理、母婴护理、家纺服饰)。

先来看看“稳健医疗”,这个品牌下主要为伤口护理、感染护理、消毒清洁的产品。中国一直是最大的医用敷料出口国,2019年出口额达27.16亿美元,2017~2019年医用敷料出口前三的位置分别为奥美医疗、稳健医疗、振德医疗,为国际大型医用敷料品牌商从事贴牌生产(OEM)。近年来,全球医用敷料市场规模基本保持稳定。根据 BMI Research 的统计, 2014-2018 年,全球医用敷料市场规模由 111.00 亿美元增长至 121.58 亿美元,预计将于2022年达到 70.15 亿美元。自20世纪90年代至今,随着发达国家的劳动力成本不断提高,大型跨国医疗器械公司逐渐将医用敷料生产环节转移至亚洲、南美等地区和国家,仅保留研发和营销环节。

从国内的市场来看,医用敷料市场规模由39.89亿元增长至 65.38 亿元,将于2019年达到 73.12亿元,于2020年达到 82.25 亿元。手术用品,2017 年全球定制化手术组合包市场规模约为 89.73 亿美元,年均复合增长率为 10.2%,其中,国内定制化手术组合包市场规模约为 5.40 亿美元,年均复合增长率 12.2%。

竞争格局来看,全球高端敷料市场主要生产企业为3M、Acelity、V.A.C.Therapy 等国际厂商,具有较强的研发实力及产业基础,产品以高价高品质路线为主。从国内市场的竞争情况来看,由于我国医用敷料行业进入门槛较低,虽然市场容量较大,且增长较快,但行业内生产企业众多,且大部分为规模很小的地区性小企业,造成行业集中度较低。国产医用敷料以传统伤口护理类产品为主,产品同质化严重,国内企业多在低端市场内进行低价竞争,品牌识别度和影响力相对较低。

随着同业竞争优势突出后,市场会逐步集中化。公司的医用敷料领域包括OEM业务和自有品牌,公司的品牌效应不断增强,自有品牌的销售占比逐年提高,已经从从2017年的31.9%提升至41.5%。

公司医用敷料大部分为出口,但近年来,国内的销售占比不断提升,2017~2019年医用敷料境外收入达到74.47%、69.39%、65.97%,境内收入仅占到25.53%、30.61%、34.03%。在今年的抗新冠疫情中,公司从2020年1月~5月,合计向社会供应防护产品包括近 6 亿只口罩、近 650 万件防护服和手术衣。

通过疫情,公司的品牌力不断加强,渠道上公司已经覆盖30多个省2000多家医院,零售药店已经覆盖20多个省近4万家零售店。前五名客户的依赖性在下降,2017~2019年销售金额占医用敷料业务收入的比例分别为 33.81%、30.42%及 30.86%,主要为日本酒井医疗、瑞典墨尼克、 德国罗曼等全球医疗企业。

02

消费品类,公司核心为全棉时代。2005年,传统的医用纱布因为容易掉纱线头导致伤口感染等问题,公司自主研发全棉水刺无纺布工艺技术,相较于化纤材料,全棉水刺无纺布具有较高的舒适性、安全性和环保性,可以用于医用敷料也可以用在消费品上。公司共有946 名设计研发人员。研发人员拥有医疗、纺织、材料等多学科背景,研发人员占员工总人数的比例为 10.57%。公司的消费品包括纯棉柔巾、全棉表层卫生巾、纯棉湿巾、棉签、化妆棉、一次性内裤、婴童用品、婴童服饰、成人服饰、床上用品、卫浴用品等。

2018 年,我国生活用纸市场消费量为 889.6 万吨,同比增长 4.5%;消费总额达到 1,168.0 亿元,同比增长 5.6%,消费单价持续上涨。消费品行业,在生活用纸、一次性卫生用品方面的竞争对手主要包括金佰利公司、恒安国际等,在婴童用品及服装方面的竞争对手主要包括贝亲、英氏婴童用品、金发拉比、安奈儿等,在成人服装及家居用品方面的竞争对手主要包括良品计划株式会社、汇洁股份、比音勒芬等。

在天猫中,2019 年全棉时代市场占有率超过 65%,即使在全部抽纸类产品中进行排名,全棉时代旗舰店棉柔巾成交金额超过维达旗舰店、洁柔旗舰店等纸品成交额。根据中国造纸协会生活用纸专业委员会的统计,前 17位的生产商销售额占比为 60.8%,排名前三位的全国性品牌分别为心相印、维达和清风,近年来呈现集中化、规模化的发展趋势。擦拭巾(含湿巾)领域的全国性品牌不多,包括全棉时代在内的排名前十的擦拭巾生产商所占市场份额约为50.8%。

03

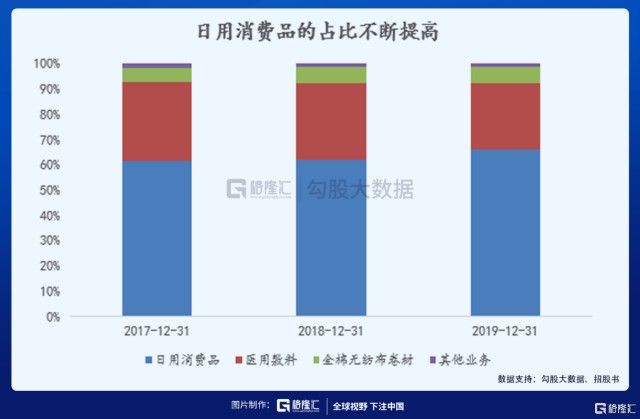

成长性来看,公司2017~2019年营业收入分别为34.97亿、38.39亿、45.74亿,同比增长19%。归母净利润分别为4.27亿、4.25亿、5.46亿元,2019年同比增长28.64%。分产品线来看,医用敷料占到总收入的26.35%,健康生活消费品占到总收入67.18%,全棉水刺无纺布占到总收入的6.48%。期内,医用敷料的销售占比在下降,健康生活消费品的占比有所上升。

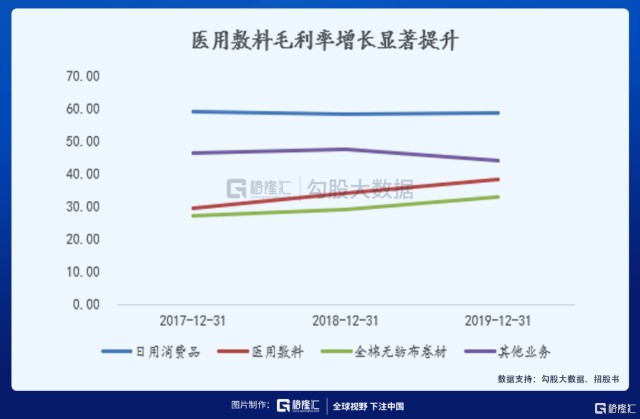

主营业务毛利率分别为47.80%、49.18%和 51.75%,医用敷料毛利率分别为29.55%、34.3%、38.48%,健康生活消费品分别为59.04%、58.36%、58.75%,全棉水刺无纺布分别为27.06%、29.3%、33.1%。2017年各项产品线的毛利率略低,主要是棉花和各项包装材料等采购价格上升,以及健康生活消费品为尽快增加市场份额加大了 产品折价促销力度所致。

2018年、2019年医用敷料毛利率有所提升,主要是原材料采购价格下降、人民币贬值、高毛利的产品销售占比增加、生产效率提升所致。公司主要原材料为棉花、棉纱和坯布,其中棉纱和坯布均由棉花加工而成。因此棉花价格的变动对公司产品毛利率具有重要影响,2019年棉花采购价格下降,使得公司 2019年的毛利率有所上升。净利率分别为 12.23%、11.08%和 11.96%。

销售区域来看,2017~2019年医用敷料境外收入达到74.47%、69.39%、65.97%,境内收入仅占到25.53%、30.61%、34.03%。健康生活消费品均在境内进行销售,主要分布在华南、华东和华北等地的一、二线城市,未来会进行渠道下沉,让全棉时代品牌辐射到中小城市。全棉水刺无纺布业务,境内销占比分别为84.28%、78.11%和74.69%,内销客户主要是恒安国际,销售较为稳定。

费用率方面,2017~2019年,销售费用率分别为23.96%、27.12%、29.64%,其中医用敷料业务销售费用率水平与可比公司较为接近;健康生活消费品业务高于行业平均水平,主要是因为直营门店销售公司需承担较高的租赁费和职工薪酬,电商销售公司需承担较高的电商运费和电商佣金,导致两种渠道的销售费用率较高;全棉水刺无纺布业务主要与恒安集团等合作,客户集中度较高,营销投入较小。管理费用率分别为7.18%、7.63%、7.71%,略低于行业平均水平。

研发费用率分别为2.53%、3.04%和3.39%,主要是用于高端敷料产品的研发和基于全棉水刺无纺布技术的衍生开发,研发投入略高于行业平均水平。财务费用主要是人民币汇率的波动影响汇兑损益。

2017~2019年公司经营活动产生的现金流量净额分别为3.58亿元、4.68亿元和6亿元。经营活动产生的现金流量净额持续为正,且与当年实现的净利润基本一致。健康生活消费品销售占比较高,且主要销售来源于线上渠道和直营连锁店销售,采用款到发货或现款现货的形式,收款较为及时;公司与主要供应商、主要客户合作关系稳定,账期不存在较大波动

偿债能力方面,公司的资产负债率分别为41.67%、32.79%和30.19%,2018年度资产负债率下降较多,主要系当年深创投增资所致。流动比率分别为1.27、1.54及2.25,速动比率分别为0.71、0.87及1.42,公司2019年流动比率、速动比率均大于 1,显示公司流动资产质量良好。

04

小结

稳健与振德等公司不同,公司的棉类制品已经具备市场渠道基础和技术壁垒,医用敷料+消费两条腿走路为公司分散风险。今年因为疫情医用敷料前三个季度的占比会有大幅的提升,进入第三季度之后,主要收入来源于境外,目前全球产能仍然紧缺,海外市场又不存在政府限价,毛利相对可观,但是预计这个板块2021年会进行回落。健康消费品本是营收较大的占比,但是因为今年疫情受到了影响,尤其是线下销售,线上渠道进行了弥补。

公司各个板块,包括母婴板块,国内的市场格局相对分散,未来都存在集中度提升的空间,未来均价有一定水平提升,都是较好的赛道,存在格局优化的机会。

格隆汇声明:特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

相关证券:- 稳健医疗(300888)