排队排到腿软?海底捞节后首日涨超5%

港股节后首个交易日,餐饮股全线大涨。海底捞今早平开后持续走高,盘中一度涨近7%,收涨5.3%,报58.7港元。年初至今,股价已累计上涨87.5%。全天成交逾2亿港元,最新总市值超过3111亿港元。

数据来源:富途牛牛

消息面上,据中国旅游研究院统计,10月1日至4日,综合各地文化和旅游部门、通讯运营商、线上旅行服务商的数据,全国共接待国内游客4.25亿人次,实现旅游收入3120.2亿元(人民币,下同)。国庆、中秋双节“超长黄金周”期间,在假日经济内外拉动效应影响下,包括海底捞在内的餐饮、酒店等消费股全线走强。

海底捞本次上涨,使其股价几乎恢复到9月21日大跌前水平。不久前,因被网友质疑涉嫌抄袭巴奴毛肚火锅产品,海底捞“抄袭门”丑闻登上热搜。9月21日,海底捞大跌6.7%。但是,这次下跌不全是因为负面传闻所致,其中也有高位调整需求的因素。

自8月底公布中期业绩之后,海底捞连续多个交易日大涨,股价在9月17日达到历史最高,与3月份低位相比成功实现翻倍。然而虽然股价大涨,但海底捞2020年中期业绩实则是由盈转亏。

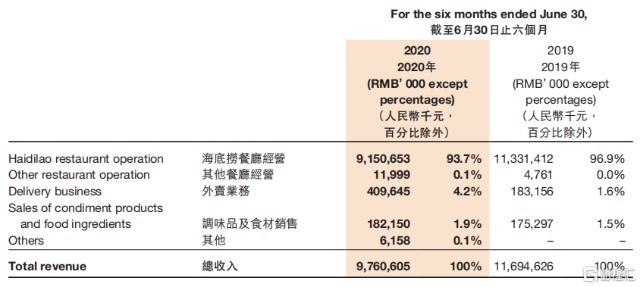

数据显示,上半年海底捞营收为97.6亿元,同比减少16.5%;其中餐厅经营收入91.5亿元,同比减少19.2%。净亏损9.65亿元,而上年同期则大赚9.1亿元。之所以造成这一结果,主要有业务扩张和疫情两方面原因。

数据来源:港交所公告

上半年,海底捞新开业173家海底捞餐厅,全球门店网络增至935家。业务扩张导致公司成本大幅增长,上半年,公司员工成本由上年同期的36.5亿元升至40.7亿元,增长11.6%;财务成本从上年同期的1亿元增至1.8亿元,增长79%。

分业务来看,疫情原因,海底捞餐厅门店客流量大幅减少,上半年平均翻台率从2019年同期的4.8次/天减少到3.3次/天。但外卖业务收入相比2019年同期的1.8亿元上升到4.1亿元,增长了123.7%,占总收入的比重由1.6%增至4.2%。

虽然半年巨亏9.65亿,但其依然上涨的股价和600倍的PE,表明市场炒作情绪较高。同时,疫情下单店营业额和翻台率的下降,使其更多地依靠门店扩张去维持增长。但在缺乏新增长逻辑的情况下,疫情反复极易对其造成冲击,因此逆势扩张的风险较大。投资者应警惕食品安全问题、门店扩张不达预期、原材料价格上涨、以及卫生事件情况恶化等风险。