烈火见真金,恒大物管掀资本热浪

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

资本市场对于物管股的期盼在这两年的股价表现中得到了完美诠释。各路房企纷纷分拆旗下的物管公司上市,而这些上市的物管股从来没有冷场,物业管理成为了2020年除科技巨头之外最受欢迎的港股概念。

在资本市场的殷殷期盼下,终于迎来了全国领先的综合物业管理服务运营商恒大物管提交上市申请书,为今年物管股热浪再掀高潮。

从物管股股价节节上涨,可以看出资本市场对于物管股的需求仍十分殷切,恒大物管有何独特优势,能在众物管股中脱颖而出?

恒大物管是中国最大、增长最快、地域覆盖广泛、服务品质突出的综合物业管理服务提供者之一

根据中指研究院的资料,截至2019年12月31日,以项目覆盖城市数目计,恒大物管是中国第二大物业管理公司;以签约面积计,是中国第三大物业管理公司;以在管面积计,是中国第四大物业管理公司。

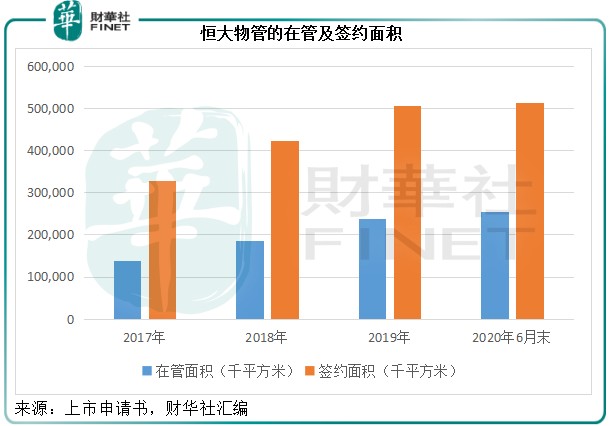

截至2020年6月30日,恒大物管签约为1354个项目提供物业管理服务、非业主增值服务以及/或社区增值服务,覆盖22个省、5个自治区、4个直辖市和项目,合计超过280个城市,总在管面积达到2.54亿平方米,签约面积达5.133亿平方米,服务近200万个家庭。根据中指研究院报告,其截至2019年12月末的在管面积是中国物业服务百强企业均值的5.6倍,可见其领先于同行的优越性。

见下图,不论在管面积还是签约面积都迅猛增长,而签约面积更远高于在管面积,显示未来的增长空间大。

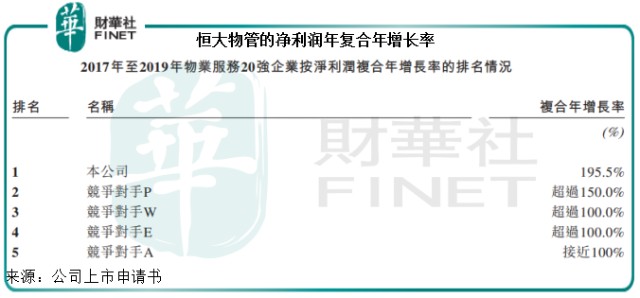

以2019年总收入、总毛利及总净利润计,该公司是中国第三大物业管理公司。然而值得注意的是,根据中指研究院的数据,恒大物管的净利润在过去3个财政年度(2017-2019财年)以195.5%的复合年增长率上升,在中国物业服务20强企业中最高,远高于中国物业服务百强企业的平均增速26.4%和十强企业的平均增速52.3%,见下图。如此迅猛的利润增速,要争夺收入及利润第一宝座并非没有可能。

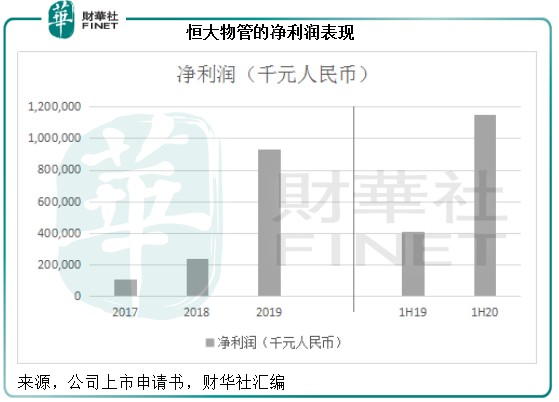

其净利润由2017财年的1.07亿元人民币增至2019财年的9.3亿元人民币。2020年上半年,恒大物管的股东应占净利润同比增长1.82倍,至11.49亿元人民币。仅半年数据就已经比2019年全年净利润高出了23.49%。

拥有恒大集团这个家喻户晓的强大品牌作支持,加上恒大集团的多元化业务板块,可为其未来的持续快速增长提供强力支援

背靠恒大集团,恒大物管的优势显而易见。

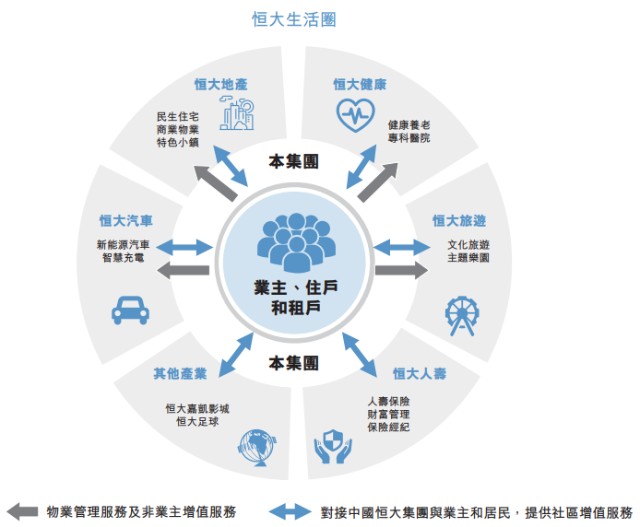

恒大集团为以民生地产为基础,文化旅游、健康养生为两翼,新能源汽车为龙头等多元化业务的企业集团,是中国家喻户晓的品牌,蜚声国际。

与恒大集团这一中国房地产开发行业的标杆龙头长期合作,可为其带来稳定的项目来源和商业机会。

根据克尔瑞的排名,自2017年起连续三年,恒大集团的权益销售排名稳居行业第一。2020年前8个月,恒大集团的合约销售面积同比强劲增长42.9%,达到4,934万平方米。

截至2020年6月30日,恒大集团的住宅土地储备总建面达2.4亿平方米,此外还有104个旧改项目。

恒大集团庞大的土地储备和高速增长合约销售面积,将可为恒大物管提供充足的优质储备项目,并能持续快速转化为恒大物管的在管项目。同时,依托恒大集团多元化的业务板块,恒大物管已与集团形成全方位的战略协同,为其地产、文化旅游、康养和新能源汽车等业务板块提供定制化的物业管理和增值服务,亦利用恒大集团各业务板块的丰富资源,为业主打造住、行、乐、养的完整“恒大生活圈”。另一方面,恒大物管的高品质和创新服务,也成功树立行业标杆,令品牌外拓潜力无限。

标准化管理运营体系,往绩表现持续保持高增长

凭借丰富的管理和服务经验,恒大物管建立了标准化的管理运营体系,包括集团化管控体系、标准化服务体系和完整的制度体系,令其得以实现精细化、标准化和扁平化管理架构并有效扩张。

数据说明一切:通过应用智慧管理平台和标准化管理运营体系,恒大物管大幅提升了经营效益,经营利润率由2017年的3.4%,提高至2019年的17.2%,再到2020年上半年的33.1%。也就是说,到2020年上半年,每1元的运营投入,可产生0.331元的半年利润,远高于2017年的水平。

根据中指研究院的资料,2017年至2019年的人均在管面积复合年增长率为34.2%,高于物业服务百强企业同期平均复合年增长率17.6%,也高于前十强企业的10.6%。2017年至2019年,每名员工产生的人均收入复合年增长率为32.7%,高于百强物管企业同期的复合年增长率19.2%和十强的13.6%。

多样化的在管物业类型及丰富的增值服务类型

正如前文所述,除了作为房企老大,恒大集团的另一大优势是产业布局多元化,而恒大物管借助其与恒大集团的长期合作关系,更利于向外扩展。

除中高端住宅物业外,恒大物管已将服务的物业类型延伸至商业物业、主题乐园、产业园区、康养项目、特色小镇、学校等其他类型物业。

在管物业类型的多样化有助于丰富收入来源,也有利于其承接市场上各类型的优质第三方物业管理项目。过去三年,恒大物管的非住宅物业在管总面积持续增加,由截至2017年的1.4百万平方米增至2020年6月末的2.7百万平方米。该公司预计未来的在管非住宅物业组合将会继续扩大,尤其主题乐园、产业园区及康养项目。

此外,该公司提供丰富的增值服务类型,增值服务通常比传统的物业管理服务产生更高的利润率。社区增值服务收入的2017年至2019年复合年增长率达到51.1%,2020年上半年分部收入更同比增长99.25%,至5.08亿元人民币。分部毛利率更由2017年的52.2%,提升至2020年上半年的65%,见下图。

吸引卓有声誉的战略投资者

正因其优势突显,恒大物管未上市已经吸引了大批声名赫赫的战略投资者。2020年8月,恒大物管引入了包括红杉资本(Sequoia Capital China Growth)、中信资本控股有限公司、云锋基金(Yunfeng Capital Limited)及腾讯(00700-HK)等在内的一批卓有声誉的战略投资者,共购买该公司28.061%股权,其中香港知名投资者包括华人置业(00127-HK)执董陈凯韵(甘比)、新世界(00017-HK)郑家纯家族以及利福国际(01212-HK)等。当时的Pre-IPO估值为750亿元人民币。

这些战略投资者的投资将有助恒大物管与各大投资者不断探索新业务协同及其他合作,扩展业务的深度与广度,支持公司长远可持续发展。例如,该公司拟探索与红杉资本、中信资本、云锋基金及腾讯等战略投资者的合作机会,进一步扩充产品服务的广度和深度。其亦计划凭借部分战略投资者的大数据技术进行行为分析及消费习惯分析,从而提供更多定制服务。该公司还计划利用战略投资者的大数据、物联网、人工智能及云计算技术,合作开发与公共交通、环保、健康相关的服务及其他公共服务相关的定制智能市政服务。鉴于其战略投资者在医疗、养老、教育、旅游、餐饮、小区零售和新零售等行业的广泛资源与联系,其潜在合作空间非常巨大,对恒大物管未来的估值也将起到推动作用。

作者:毛婷

编辑:彭尚京