密集发行4只新股,该博冷还是弃购?

作者 淑芬

来源 格隆汇新股

数据支持 勾股大数据

假期正在密集发行新股

对于参与港股打新的投资者来说,国庆小长假里或许闲不下来,嘉泓物流,纳泉能源科技,True Partner和誉燊丰控股,四只新股迎面“拂”来,倘若不是嘉和生物和云顶新耀掏空了资金,假期,多少会有人揣着手机加入抢额之旅。

这四只新股均属于小市值公司,且一手门槛都不高,由于最近新上市的冷门小票都有“妖气”,例如天任集团,濠江机电,科利实业控股首日分别上涨185%,186%,230%。

若当真小市值新股赚钱效应因此延续,岂不是要白白错过这么多新股?四只算不上热门的“靓仔”,该不该参与,往下看。

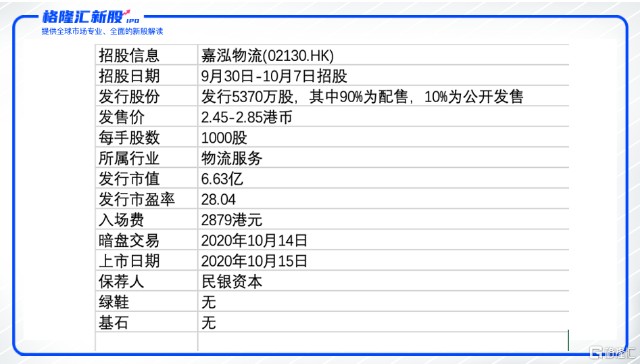

嘉泓物流招股信息

新股简介:

嘉泓物流(2130.HK)国际知名物流解决方案供应商。1991年成立,主营业务包括提供有关时尚产品及精品葡萄酒的空运代理服务以及配送及物流和海运代理服务。总部位于香港,是中国及香港最高提供综合空运代理解决方案B2B服务的空运代理商之一,截止2019年12月31日,其在中国及香港高端时尚产品的配送及物流市场中均排名第一,市场份额为 8.1%及21.8%。

公司业绩:

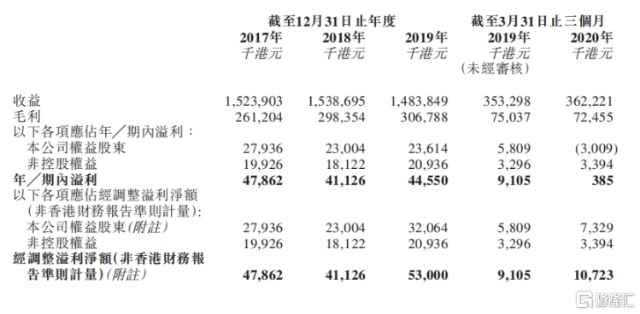

净利润:2017年至2020年上半年营收总额分别为,4786万、4113万和4455万港元

营收:2017至2020年上半年收入分别为15.239亿元、15.387亿元、14.838亿元及3.622亿元

历史保荐人业绩:民资银行,历史保荐5家,首日2涨3跌

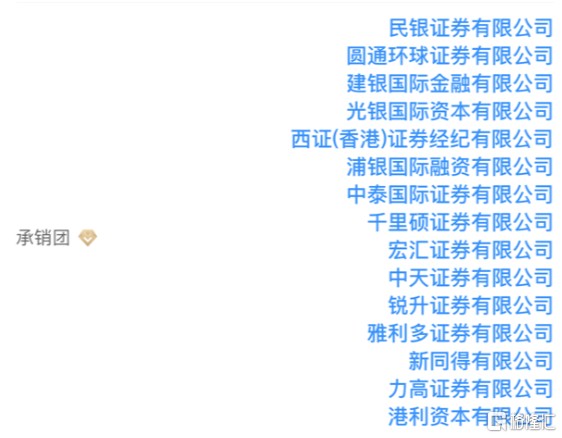

承销团:

申购策略:放弃申购

从投资角度看,货运物流行业并不是一个性感的行业,总体来说偏向于传统行业,没有多少的想象空间。嘉泓物流发行市盈率28.04倍,估值太高;保荐人过往业绩一般,破发概率较大且无基石。而且,嘉泓物流的承销商太多,这是有多担心卖不出去货?另外,嘉泓物流上市前做了一轮融资,几个投资人认购虽比例不高,但成本2.3元港币,较发行价中位数折让13.2%,比较合理的价格也是为数不多的亮点。

激进型的投资者可以低成本现金打一手博冷申购,或者选择辉立“白嫖”套餐摸一手,保守型的投资建议放弃申购。

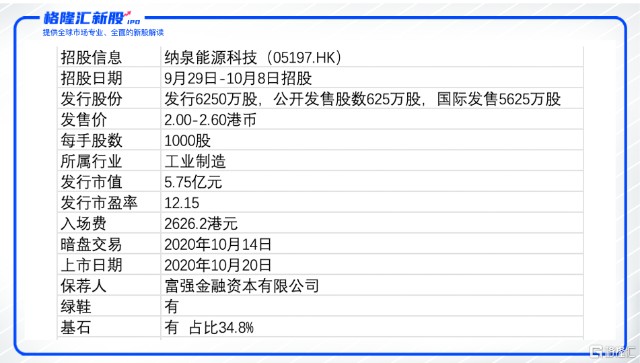

纳泉能源科技招股信息

新股简介:

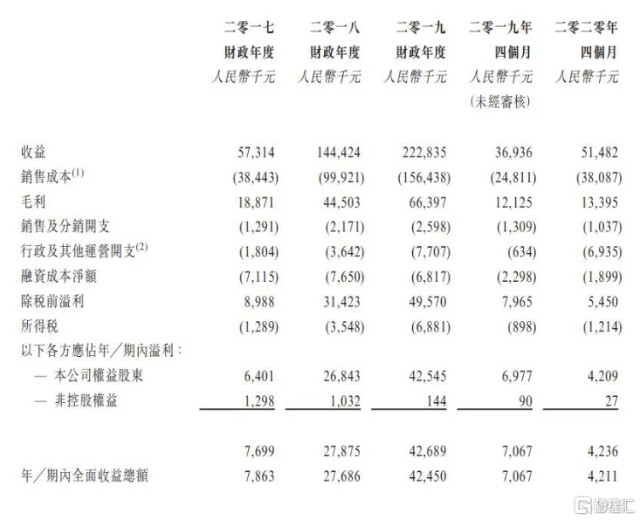

纳泉能源科技(5197.HK)是中国风电及变桨控制系统解决方案供应商。公司主要从事风机高压变桨控制系统的研发、整合、制造及销售。根据弗若斯特沙利文报告,按2018年销量计算,纳泉能源科技在中国变桨控制系统市场排名第三,市场份额为10.5%,按2018年销售价值计算,在市场排名第四,市场份额为7.5%。

财务情况:

总收入:2017年-2019年总收入分别为5731.4万人民币、1.44亿人民币、2.22亿人民币。

毛利收入:2017年-2019年1887.1万人民币、4450.3万人民币、6639.7万人民币。值得注意的是,该公司负债比率居高不下,其中贷款的未偿还本金额为人民币2140万元。

历史保荐人业绩:富强金融,历史保荐12家公司,7涨5跌

基本上保荐的都是纳泉这样的小市值票,涨跌不一。加上保荐人富强金融,本就是套路回拨的老江湖,今年上市的文业集团就遭遇了过度回拨20%,散户被迫接了过量的货,以及后面的迈科管业,都玩过套路,这个标的需多留个心眼。

基石投资者:

包括华邦金融控股(03638)全资附属晶芯科技投资、北京瑞芯谷科技董事赵鹏100%持有的RXG GROUP INC,及投资者张震宇合共投资5000万元,认购比例依然很低。

行业前景:

上一轮的风机行业的高峰在2013年-2014年,目前风机行业高增长时代已经过去,缺少确定性和成长性。同时,由于该行业受政策性影响较大,平价上网时代已经来临,风电行业预估年复合增长率会逐渐放缓。

申购建议:放弃申购

风电行业不是一门好生意。正如上文所说,风电高增长时代已过,加上风能投资周期长,见效慢,受政策影响,昔日光彩的华锐风电沦落为今日仙股便是最好的证明。资本市场上属于工业制造类新股,历史上市新股50只,上市首日21只破发,破发概率达到50%。同时公司基本面整体一般,净利率不稳定,而负债率偏高,现金流压力不小,不具备中长期投资价值。加上保荐人喜欢暴涨暴跌,整体偏利空,唯一亮点,就是按照发行价认购了5000万的基石兜底且有锁定期。

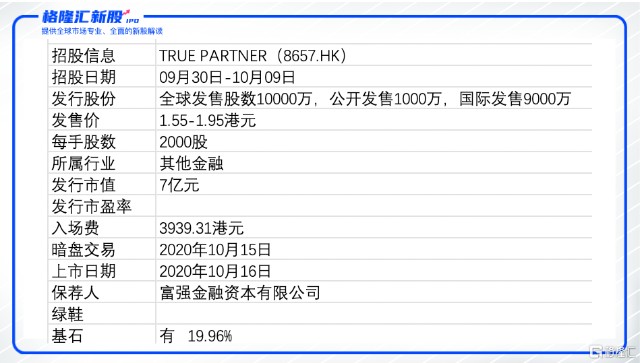

TRUE PARTNER招股信息

新股简介:

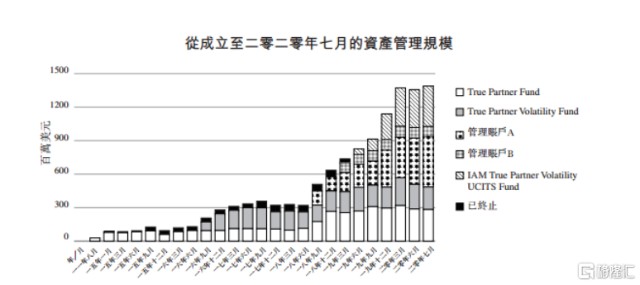

TRUE PARTNER CAPITAL(8657.HK)是一家香港本土的基金管理公司,建立至今只有短短10年,主营业务是基于香港及美国的基金管理集团,使用全球相对波幅价值投资策略,并以内部自营交易平台支持,以全权委托基准管理基金及管理账户。至今,已执行超过400万笔交易,截止至2020年8月30日,True Partner的资产管理规模约15.79亿美元。

财务分析:

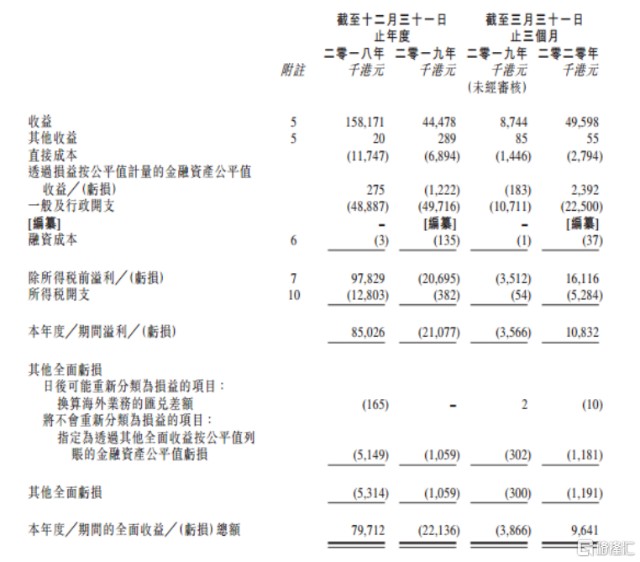

营收:2018年、2019年两个财政年度和2020年第一季度,True Partner的收入分别为1.58亿、0.44亿和0.50亿港元,相应的净利润分别为7,971.2万、-2,213.6万和964.1万港元。

基石投资者:

引入投资公司Dasym为基石投资者,合共认购1,996万股发售股份,按中间价计算,约占发售股份19.9%,设六个月禁售期。

历史保荐人业绩:同人融资有限公司,首日涨幅10涨3跌

保荐人也是前不久涨幅较大天任集团的保荐人,除了天任以外,历史战绩一般

申购建议:放弃申购

实际上,在港上市的基金公司并不罕见,比如惠理集团(0806.HK)。但由于往往估值不高,所以市场关注的小。但此次,市场却一反常态,对于该标的关注度较高,或许与这家基金操作策略有关。该公司对外宣称其最大特色是全球股票相对价值波动交易策略,能够捕捉波动较大的投资机会,并且套现获利。也就是说“市场波动越大,其收益利润越多”。比如2018年,收入了1.58亿港元,而2019年波幅低于2018年,所以资产缩水至4447.8万港币。由此看来,似乎2020年的波动十分适合这家公司的投资策略,上市后给予了一定的预期。但对于打新投资者而言,这几年金融板块涨幅一般,尤其是在细分的私募基金领域,建议放弃申购。

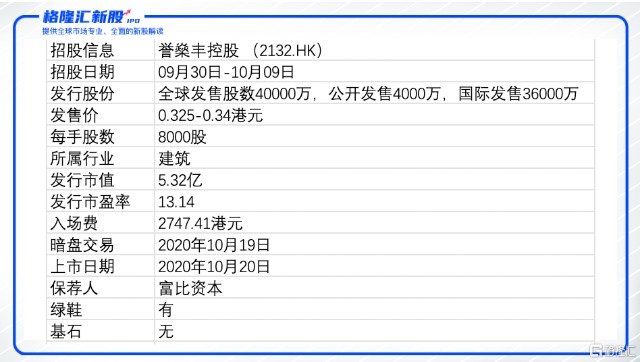

誉燊丰控股招股信息

新股简介:

誉燊丰控股(2131.HK)为一家在香港承接建造工程历史悠久的承建商。于1993年开始经营业务,在香港建造业积累逾26年的良好往绩。公司能够作为总承建商或分包商身份承接土木工程。不过其上市之路倍感心酸,此前曾先后三次在港交所递表,公司的土木工程项目大致可分为道路及渠务工程及地盘平整工程。据益普索报告显示,香港土木工程行业相对集中,2019年前五大参与者占据了市场份额的37.3%,而誉燊丰所占市场则约为1.0%。

财务信息:

按照业务划分,公司主要收入来自土木工程,其次为建筑工程。截至2019年9月30日止6个月,公司土木工程实现收入2.39亿港元,占比73.2%,建筑工程业务收入0.85亿港元,占比26.3%;

2016~2020年已确定的收益分别为:4.01亿、6.86亿、4.82亿、5.29亿;收益逐年增长,但表现平平。

历史保荐人业绩:富比资本,上市首日11涨1平3跌。保荐人也是一个作妖高手,保荐标的最高上涨至1500%。

申购建议:放弃申购

从行业角度看,建筑股上市后的表现都不错。但该标的规模不大,基本面相对一般,营收集中度较高,唯一亮点就是最近两只建筑新股涨势喜人,濠江机电和天任集团,对于比较激进的投资者,可以选择辉立“白嫖”套餐博冷,保守投资者建议放弃申购。

不过,由于招股期长,上市时间又在热门票嘉和生物和云顶新耀之后,想火起来比较难,想参与博冷的投资者建议先关注市场热度,根据回拨情况再具体定夺。

结语

一顿操作猛如虎,一看战绩零杠五。

实际上,这4只小票新股,首日涨跌大概率由庄家说了算。其中有保荐人是套路回拨的老江湖,建议投资者谨慎参与。如果实在手痒,必定要观察市场热度,回拨情况再选择下手。

接下来10月还有个大热门标的即将上市,据市场消息称,蚂蚁集团最快将于十月中旬A+H中港两地同步上市,此等冷门小股,或许不值一提。