阿里投资者日直击:阿里究竟“贵不贵”?

作者 格格瓦拉

数据支持 勾股大数据

这个问题并不好回答。作为亚洲市值最高的科技公司,阿里巴巴即便放在全球科技市场,也仅仅位列苹果、亚马逊、微软、谷歌之后。如此大的体量还能有多少想象空间?无疑是重仓阿里的投资者都在思考的问题。

9月28日,阿里巴巴2020年度开启全球投资者大会(以下简称“投资者日”)上,阿里巴巴CFO武卫表示,根据分类加总估值法,市场对集团总体业务中的诸多业务板块并未赋予应有的价值,无论是核心商业中的新业务,还是云计算,还是在蚂蚁集团中的持股,以及在被投资公司中的股份价值,这些并没有计入阿里当前应有的市值内。

言下之意,市场对阿里所创造的价值,以及阿里本身的价值,还是严重低估了。

阿里给出了充分的理由:阿里过去一年商业板块里的核心交易市场业务的盈利(经调整EBITA)达到290亿美金,即便按市场给予同比公司的最低的估值倍数25倍计算,这部分业务价值就应达到7250亿美元,这个数字已经接近阿里巴巴目前的总市值。

要知道,这还没包括菜鸟、新零售、本地生活、Lazada、天猫国际、阿里云、蚂蚁股份、系列战略投资的公司等等。而这些估值未被包含的业务,几乎每一个都是市场的领导者。

阿里核心商业各项业务与同行的估值对比

在业绩趋好的背景下,阿里在寻求市场的正确估值。投资者日上,阿里进一步公布了数个此前财报中尚未公布的数据,以佐证增长潜力。

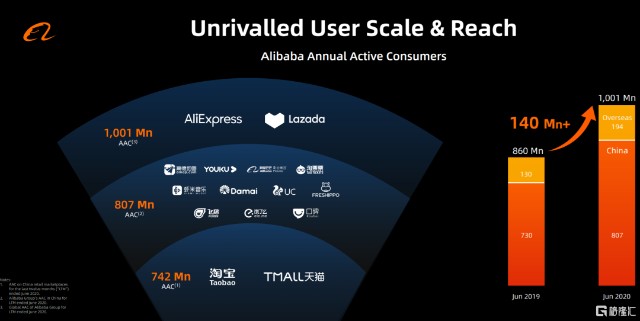

第一是用户层面。

阿里巴巴公布,截至6月30日的过去12个月内,实现了10亿全球AAC(年度活跃消费者);其中中国市场的年度活跃消费者超过8亿,海外市场达到2亿。

一年新增1.4亿年度活跃用户,增幅达16.4%,这是阿里在整个数字经济体层面交出的成绩单。

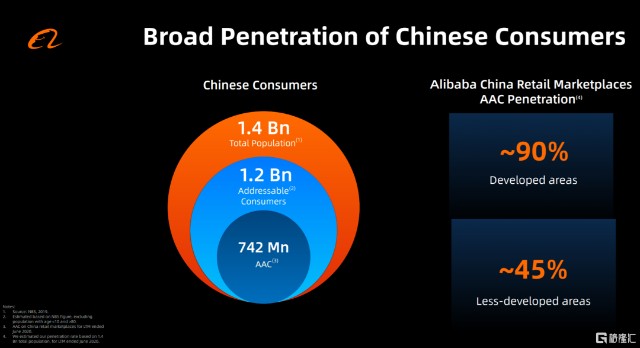

与阿里自己的目标相比,消费者基数还有不小增长空间。阿里认为中国估计有12亿消费者用户(14亿人口剔除80岁以上老人和10岁以下的孩童后得到),但目前的中国消费者规模还是8亿多,这之间还有增长潜力。

武卫透露,阿里巴巴对中国发达地区的渗透率大约是90%,非常高;在欠发达地区则是45%不到一半,这意味着还有潜力去进一步渗透。

欠发达地区,也就下沉市场,阿里也布局到了。淘宝、天猫、阿里妈妈总裁蒋凡在投资者日上表示,目前中国零售市场的新用户大部分来自于下沉市场,有超过70%的用户来自于四五六线城市。

而面向下沉市场推出的淘宝特价版,在八月份达到了5500万的MAU。在今年3月,这一应用才刚刚正式面世。

第二个是交易面。

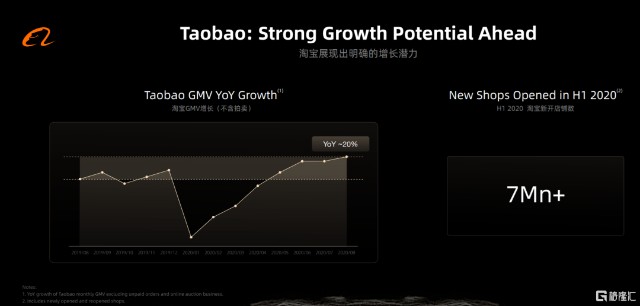

以淘宝天猫为例,过去12个月数据显示,即便是上半年遭遇到疫情,阿里也展现了惊人的韧性。

虽然在国内疫情相对严重的第一季度,天猫线上受到了一些影响,但从4月开始,天猫线上实物交易开始强势反弹,到2021财年一季度(即自然年2020年第二季度),整个天猫的线上实物成交已经恢复到了疫情前的水平,达到了27%。

值得一提的是,不仅天猫的整体交易规模远超中国零售市场增速,天猫的几个核心的品类,服饰、快销、消费电子,也大幅度领先于中国整个零售水平。

淘宝方面,也在疫情后迎来了快速反弹,8月份整个淘宝的GMV增速已经达到了约20%的水平,不但超过了疫情前的水平,也基本上是过去一年整个淘宝增速最快的的水平。

这最终带来了阿里在GMV上的持续增长。

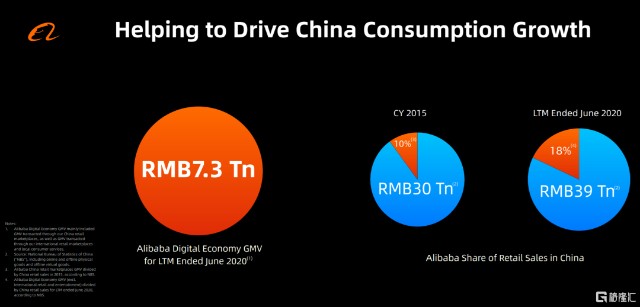

截至6月30日,阿里数字经济体的交易总额(GMV)达到人民币7.3万亿元,突破1万亿美元。如果看净增值,短短12个月就净增了9000亿人民币。

这个数字是一个什么概念?武卫将这一数字放到中国社会消费品零售总额中:2015年,阿里的占比就达到了10%;如今,即便全社会的消费总额盘子在变大,阿里的占比还是实质性地扩大到了18%。

结合AAC用户数据,阿里平台上的年活跃消费者的平均ARPU是人民币9000元。相当于深圳居民的平均月收入。

这说明,阿里虽然用户盘子大,但用户质量,包括创造的交易数据,却属于绝对的顶尖梯队。

不仅如此,在阿里的零售平台,1.9亿高收入群体留存率达98%;另外5.5亿消费者的全年花费不到7000元,其中年消费在2000元以下的群体,这些很有可能是阿里平台上第一或第二年的新消费者,他们在平台上的留存率大约是67%。而年消费在2000-7000元之间的群体,留存率则达到96%,也非常高。

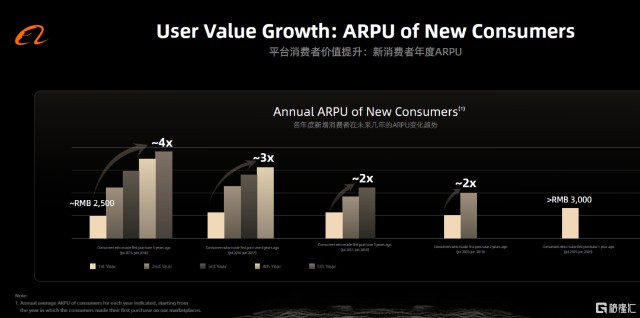

阿里还公布了另一张图,显示新用户的交易变化情况。其中,阿里新用户首年在平台上的平均消费额是2500元,到第五年时,他们的消费会攀升到10000元人民币。

除了ARPU值,他们在第一年下单30次,但第五年增加到93次。购买的品类从第一年的7个,增加到第5年的19个。

从这一组数据可以看出,阿里平台的价值,是如何一步步体现在用户的交易数据之中的。

第三,是商户方面。

阿里披露,中国零售市场共有大约390万家付费商家,阿里云有超过300万家付费企业用户。阿里数字经济平台为超过60%的中国A股上市公司提供多元化的服务。

一个值得单独拎出来的数据是,是阿里云为A股上市公司提供服务的比例。

阿里云透露,2018年阿里云的客户占所有A股上市公司的57%;到2020年,达到了60%。这一增长的大背景是过去这两年中国上市公司快速增长,显然,阿里云在这一维度的增长率跑赢了整个A股市场。

阿里所服务商户不仅数量在提升,其认可的阿里价值提供以及付费都在不断提升。变现率的跃迁体现了这一点。

在2014年IPO时,阿里的变现率约为2.5%;到2017年6月时,变现率提高到了3.3%。截至今年6月季度,总体变现率进一步提升到了4.5%。

对于这一关键数据的变化,武卫强调,并非是因为提高了费率,而是因为为商家提供了更广泛的价值。阿里认为,收入增长的真正驱动力来源于为客户创造价值,满足客户各种经营和提效的需求。

值得一提的是,作为一项服务于商家的重要工具,一直广受外界关注的淘宝直播也收获了快速增长。阿里方面披露,在过去的12月里面,淘宝直播的成交额已经超过3千亿,直播间的用户也有着160%的同比增长。同时,商家参与直播的积极性比以前更强,并保持了220%的商家参与直播同比增速。

除了从集团层面公布了以上三个方面的新数据和决策,阿里还针对各个业务公布了一些截至6月的核心数据。

盒马的线上成交额占比达65%,同店销售增长在6月季度攀升至32%;

菜鸟网络上菜鸟裹裹和菜鸟驿站的包裹处理量在过去12个月中增长了110%;

海外业务Lazada拥有8000万年度活跃消费者,订单量同比增长逾100%;

本地生活服务拥有2.9亿年度活跃消费者、饿了么和口碑服务250万商家;

阿里云的付费企业客户超过300万家,在截至6月份的12个月中,阿里云的收入同比增长了60%;

优酷的亏损额在过去12个月内进一步收窄,付费用户规模持续扩大。

在这些业务中,尤其值得注意的是阿里云与菜鸟:阿里云将在2021财年内实现盈利,菜鸟的经营活动现金流将在2021财年转正。

这意味着,这两块创新型业务在经过多年的投入后将迈入新的阶段。

作为当前阿里整个基础设施的最底层,创立超10年的阿里云一直以来被外界认为是阿里持续技术创新并最终推动整个行业的典例。

在投资者日上,阿里方面表示,阿里云的云计算核心能力仍在不断精进,诸如在网络安全,在高性能的网络,在数据库等等一些核心的云产品上面得到了显著进展。

这使得阿里云的行业地位逐渐稳固。IDC数据显示,截至2020年一季度,阿里云在国内公有云市场排名第一。

用户付费也在同步提升。目前,阿里云有300多万付费用户,云上主要客户消费也在逐年增加,从2018年开始,每客户的平均收入(ARPU)年复合增长率达到了40%。

这最终将有望带来2021财年阿里云的盈利。

阿里方面同时表示,中国云计算市场有巨大的增长潜力,阿里云也将从中收获巨大红利。

菜鸟,则是另一个阿里通过长期的创新与资源投入,获得长期增长的典范。

菜鸟一直在推动快递物流行业的数字化升级。4年前,菜鸟曾推出了基于电子面单的包裹数字化解决方案,到目前为止,这一解决方案已经达到了百分之八九十的渗透率,近乎成为行业标准。

菜鸟总裁万霖表示,在此基础上,菜鸟还在进一步地把整个电子面单的能力,利用更加先进的IoT的技术进行下一代的升级。

为此,菜鸟一直在整个快递物流行业进行全面布局。

其中,作为菜鸟旗下基于AI+IOT的数字化包裹管理中心,菜鸟驿站截至7月31日已经在全国建立了8万多个;截至6月30日,菜鸟驿站包裹数量同比增长了110%。

菜鸟的数字化众包寄件平台菜鸟裹裹则迎来了截至6月30日的70%的年同比增长。

此外,在国外供应链和全球物流网络上菜鸟也积极布局。最终,菜鸟在2021财年的一季度(自然年2020年二季度),取得了54%的营收同比增长;考虑截至6月30日的12个月,菜鸟的整体亏损又进一步收窄了35%。

“在阿里有一句话,我们叫履带式发展,就是我们永远为今天而工作,为明天而投资,为后天而孵化。我们通常通过8-10年的时间去潜心地孵化、培养、帮助一个新的业务去成长”,阿里巴巴董事会主席张勇说。阿里云与菜鸟新的里程碑,反映出阿里巴巴持续创新和长期投入的结果。

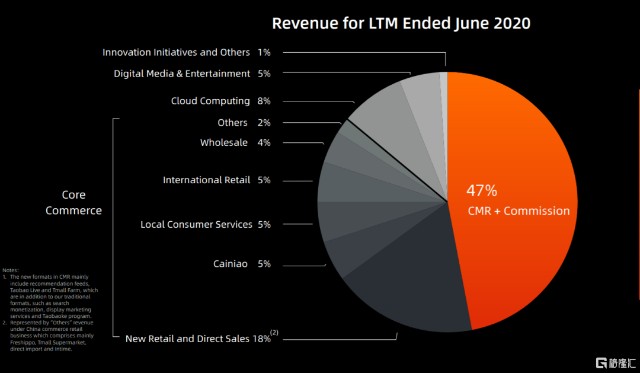

武卫强调,阿里面向未来的投资和布局,已经使公司实现多引擎增长,新业务将成为阿里收入增长的主要驱动力。新零售和直营业务在总收入的占比达到18%,菜鸟5%,本地生活服务5%,云计算已增至总收入的8%。阿里巴巴整体收入结构已经发生显著变化,这也凸显出阿里作为数字经济体服务消费者和商家更体系化的能力。

最后一块充分显现阿里价值的版块,是阿里的投资。

武卫在投资者日上披露,截至6月30日,净现金流为360亿美元,战略投资合计价值为450亿美元。这些都是以公允价值来衡量的。不包括蚂蚁,按照被投资公司的公开交易价值计算,阿里投资组合的价值为450亿美元。

阿里将其投资策略分成三块:

首先是围绕核心战略业务投资,比如蚂蚁、菜鸟、阿里健康等,阿里在过去一年中分别追加投资,提高了在这些公司中的持股比例。

第二块,是通过投资,加强核心业务。比如获取新用户、提升用户体验。阿里称,并购考拉是为了巩固阿里在跨境电商领域的领导地位;投资快递配送服务,是为了提升消费者的物流体验。

第三块,是投资于可能对阿里的长远发展产生重大作用的新领域。比如投资电动汽车行业,包括小鹏汽车;还投资房地产行业,以及网易音乐云。

三块投资的不断加码,正不断帮助阿里加固其护城河。尤其是即将上市的蚂蚁金服,极有可能为阿里投资板块带来较大的价值提升。

除了分析阿里巴巴集团当下的内在价值,阿里还向投资者提供关于未来的前瞻性指引。

武卫在投资者日上首次披露,这几年阿里在技术和研发上的投入每年都超过人民币1000亿。

这样的技术投资规模居于行业的绝对领先地位,也表明阿里巴巴鲜明的科技公司属性。在技术投入上的持续加码,成为驱动阿里巴巴长期价值增长的坚实支撑,也在不断加深阿里巴巴的商业护城河。