ARM收购案涉及面广,或遭商务部否定

中国工程院院士倪光南在“2020中国500强企业高峰论坛”期间指出,商务部可能会否决英伟达对ARM的并购。

倪光南表示:“我相信我们商务部可能会否了这个并购,是不是能够并购成呢,也不知道。总而言之,ARM将来也不能是我们很舒服地用”。

他表示,世界上主要有两大架构,一类是英特尔,一类是ARM。“ARM原来是英国公司,后来日本控股了,现在美国已经70%的控制权,正在启动并购ARM公司,如果并购成功了,肯定是对我们非常不利的”。

但监管部门实际上并没有直接阻止英伟达和软银完成交易的法理权利。

1

软银溢价三成卖掉ARM

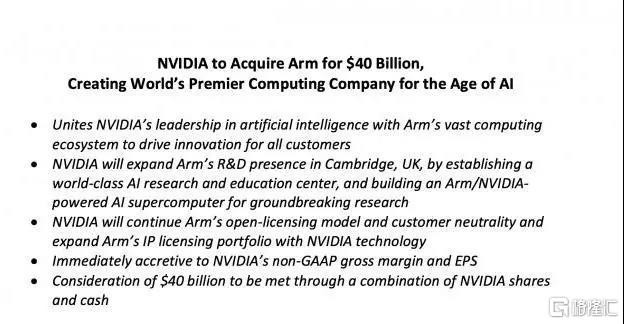

9月14日,日本软银集团与美国英伟达与发表联合声明,称双方已达成最终协议,英伟达将以400亿美元的价格收购软银集团旗下的英国芯片制造商ARM。

400亿美元的“转让费”包含支付给软银价值215亿美元的英伟达股票、120亿美元的现金;支付给ARM员工价值15亿美元的股票;ARM业绩达到约定目标后,支付给软银的50亿美元现金或股票。

2016年,软银以314亿美元收购ARM。

2

并购案的潜在影响

ARM位于移动终端芯片产业链的上游,其芯片架构对整个ICT产业举足轻重。

全球超过95%的智能手机采用ARM架构,苹果、三星、高通、华为、联发科等都是客户,公司在全球拥有超过1000+生态伙伴。但在计算机领域,英特尔的芯片架构仍然占据主导地位。

收购案或对ARM只收取授权费用的模式和中立的身份造成冲击,英伟达在计算机和只能手机CPU行业内的话语权将加强。

如果ARM能够借助NVIDIA实现计算机CPU的突破,那么NVIDIA也有望通过这一突破形与Intel和AMD形成“三足鼎立”的格局,甚至是实现对这些公司的反超。此前英伟达几乎吃不到市场份额。

因此对于NVIDIA是否会通过掐住ARM架构授权为自身争取利益,外界一直猜疑不断。

3

ARM卖身困难重重

接下来,收购案还要经过美国、英国、欧盟监管部门的批准,方可落地。交易预计将在18个月内完成。

英国监管部门担心ARM被美国公司收购,将导致该国高科技企业和技术外流,导致本国在下一轮科技创新浪潮中的竞争力下降。ARM联合创始人赫尔曼豪瑟(Hermann Hauser)也担心,如果将ARM卖给英伟达是“灾难性的”,因为最终将导致ARM的中立性和作为立身之本的商业模式难以为继。

不过英伟达暗示将寻求通过资本手段进行突破。“英伟达将继续保持ARM开放性的授权商业模式以及对客户的中立性。”公司在声明中说道。

中国、欧盟监管部门则很可能成本次交易的最大障碍。

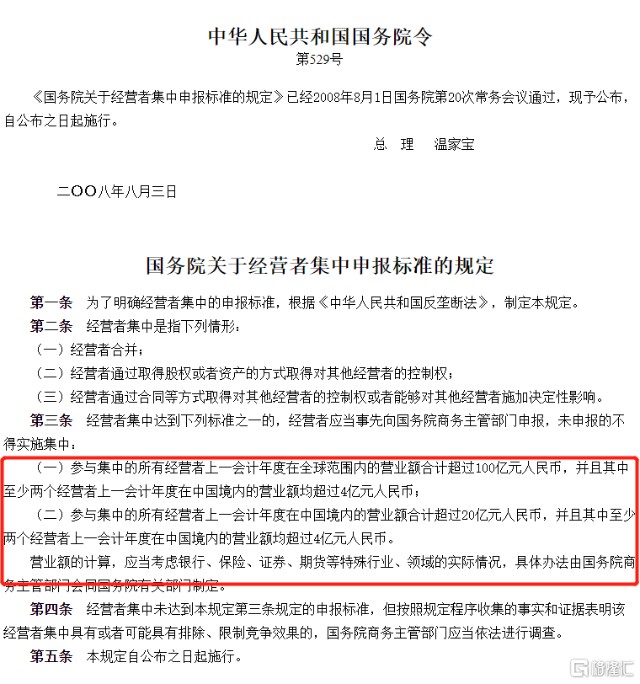

根据中国《反垄断法》和商务部《关于经营者集中申报的指导意见》,下列情况的经营者需要向中国商务部申报,以进行反垄断审查:

1. 参与集中的所有经营者上一会计年度在全球范围内营业额合计超过100亿元,并且至少两家经营者上一会计年度在中国境内营业额超过4亿元;

2. 参与集中的所有经营者只要在中国境内的营业额合计超过20亿元,并且至少两家经营者上一年度在中国境内营业额超过4亿元;

而英伟达和ARM都远超需要申报的标准。英伟达2020FY营收109亿美元,中国大陆约占22%,中国台湾约占29%;ARM 2020FY营收19亿美元,中国营收超过20%。

另据《界面新闻》报道,为维护其安全、公共秩序和战略性利益,于2020年10月11日起全面实施的《欧盟外国直接投资审查框架》要求成员国重点审查外国投资者投资的领域,包括关键的技术和项目,其中就有人工智能和半导体。

目前欧英关系虽处于过渡期,但在过渡期内英国负有义务遵守新框架,即新框架仍适用于在英国的外商直接投资。

欧盟近来也在垄断问题上与美国摩擦不断。

4

强行并购会发生什么?

虽然监管机构有权对交易进行审核,但无法阻止交易的完成。

不过如果英伟达和软银无视监管机构的否决,强行推动并购的进行,将会面临一系列后果。

北京大学国际法学院C.V. Starr高级讲师马吉在接受《界面新闻》采访时表示,中国《反垄断法》明确规定,国务院反垄断执法机构会责令停止实施集中、限期处分股份或者资产、限期转让营业以及采取其他必要措施恢复到集中前的状态,并可以处50万元以下的罚款(约合7.3亿美元)。

7.3亿美元的罚款,这在一桩400亿美元的收购案中仅占不到2%的比例,占英伟达2020Q2现金及等价物的6.7%。

此外,根据收购协议,ARM的业绩表现需要达到一定水平,英伟达才会将400亿美元的“卖身费”当中有50亿美元转给软银。这一点也能够对冲7.3亿美元罚款的损失。

然而值得注意的是,在中美关系恶化的情况下,芯片制造目前是比较敏感的行业,交易将会牵扯到科技竞争、贸易摩擦、地缘政治等诸多复杂因素,监管部门势必加大对其监管的力度。

因此,监管部门大概率会在罚款的基础上,大幅提升非现金罚款的监管壁垒,以确保本国投资者和消费者的利益。

5

交易的初衷

ARM是一家英国芯片制造商和技术授权商,收入主要依靠授权费和版税。ARM在这次交易中,有望借助英伟达实现计算机CPU领域的突破。

外界认为,软银此番出售ARM可能是出于流动性压力之下的权宜之计。2016年,软银将ARM的股权尽数收入囊中,当时的作价是314亿美元。当时软银表示,ARM会成为软银绝佳的战略资产补充和未来增长战略的核心。

而对于英伟达来说,公司在人工智能的领导地位与ARM庞大计算生态联合,将为客户带来创新。

另有观点认为,与ARM的合并将有助英伟达进入5G、边缘计算、无线设备、IOT、机器人等一系列公司渴望进入的领域,增强“人工智能公司”的定位。除此之外,吞并ARM将进一步提升英伟达在智能手机CPU研发领域的竞争力。