中集车辆(1839.HK)受益基建和专项整治行动的加速,增长逻辑明确

近期,市场的投资风格正逐步切换,估值有较大释放潜力的交通、物流运输以及大基建(包括了建筑建材、高端装备)等行业板块行情也开始回温,给当前的慢牛行情往纵深方向平稳发展带来了强劲动力,也给A股创业板和科创板的注册制推行落地带来了支撑。

需求的转旺或会带动相关行业走进景气阶段,在此大背景之下,与基建以及物流运输行业密切相关的中集车辆,其下半年的半挂车和专用车上装经营业绩有望持续受益。

重卡销量与水泥价格等关键性指标跳升,专用车上装将受益于今年基建加速

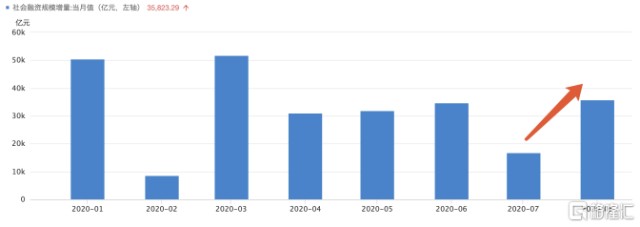

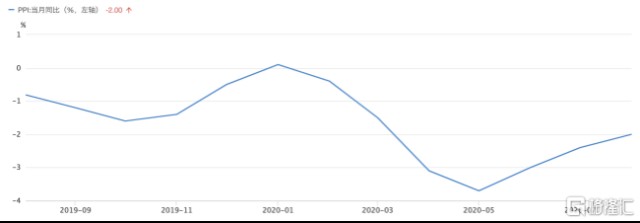

据国家统计局公布的宏观数据显示,8月新增信贷社融数据表现依然不俗,同时地方政府债券发行重新提速,继5月后发行额再次突破1万亿元,在此背景下PPI同比数据回升趋势持续得到巩固。

(数据来源:中国人民银行)

(数据来源:国家统计局)

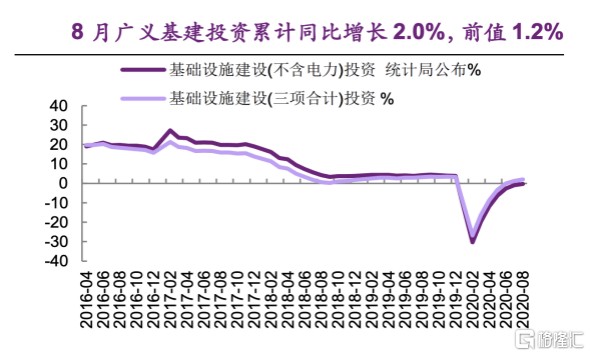

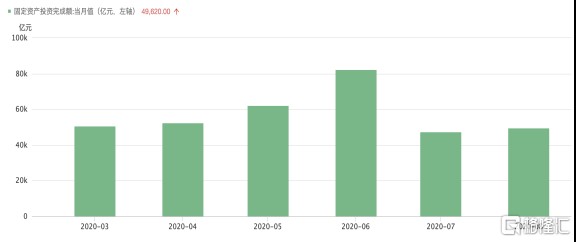

在疫情和洪涝灾害影响下,很多建设项目被延缓了工期,当前各地项目正集中开工加速推进,有效支撑了基建投资保持高位,累计同比增长2.0%,前值1.2%,增速环比也进一步提升,8月固定资产投资完成额较上月也有所回升。整体上看,宏观数据的站稳和回升,为其在下半年剩余时间实现提速奠定了不错的基础。

(数据来源:wind)

(数据来源:国家统计局)

从钢材成交、水泥价格等高频指标来看,下半年的投资需求加速释放,国家出台了多个专项债的政策,重点工程会陆续启动,对基建形成加速利好,对水泥的需求形成了强有力的一个支撑,加上进入行业旺季,水泥价格近期持续坚挺。重卡市场表现依旧强劲,8月销量同比上升了48.3%。下半年基建行业有望较上半年表现提升,将拉动产业链上下游头部企业的产品需求。

中集车辆在其中期报告重点论述了大力经营的智能环保型城市渣土车和轻量化耐用性水泥搅拌车实现较快增长的可行性。

留意到,中集车辆的轻量化耐用性水泥搅拌车上装销量已连续多年排名中国第一,在该领域处于领先地位,因而有机会较大程度上成为受益者。在基建投资、综合治超、环保升级等多重因素的影响,中集车辆专用车上装业务销售收入2017年、2018年和2019年分别为218,339.86万元、358,179.96万元和372,903.28万元,收入持续增长,年复合增速高达34%。

除此之外,市场关注度高的新基建冷链物流基础建设项目,也是中集车辆业务增长的闪光点,中集车辆作为业内颇具竞争力的冷藏厢式车厢体生产商,将持续受益。

(图片备注:中集车辆生产销售专注于冷链运输的冷藏半挂车)

专项整治行动将推动物流运输行业合规化发展,利好半挂车业务

另外,现代物流业是支撑国民经济发展的重要基础性、战略性、先导性产业。半挂车目前已发展成为专业性较强的物流交通运输工具,并逐步成为国内运输市场的“主力军”。随着第二代半挂车新国标GB1589-2016与GB7258-2017在2020年进入全面生效,中国半挂车行业迎来了历史性机遇。

国务院安委会《全国安全生产专项整治三年行动计划》部署和《道路运输安全专项整治三年行动实施方案》要求,组织开展货车非法改装专项整治工作,预防和遏制货车非法改装行为。中国全面推行第二代半挂车的更迭与中国半挂车高质量发展的趋势,自2020年开始,已非常明确。较过去在环保治理、“治超治限”、老旧车淘汰方面带来需求,下半年也出现了一个新的变量——新增需求也或将大超预期。

这一局面或将大力地推动更换需求的集中释放,行业数据显示,该行动将带动行业30%左右的替换需求。作为行业龙头的中集车辆,半挂车销量有望在下半年打开全新的空间。

中集车辆在基建与物流运输加速发展上,增长逻辑明确。

总结来说,中集车辆的经营业绩或将实现增长,以一个健康稳健且成长性兼备的姿态,顺利登陆A股创业板。一场估值和业绩互为驱动的行情或已展开。

相关证券:- 中集车辆(01839)