这个板块开启合并潮,有哪些长期机会?

作者 暗香浮动

数据支持 勾股大数据

来源 格隆汇研究

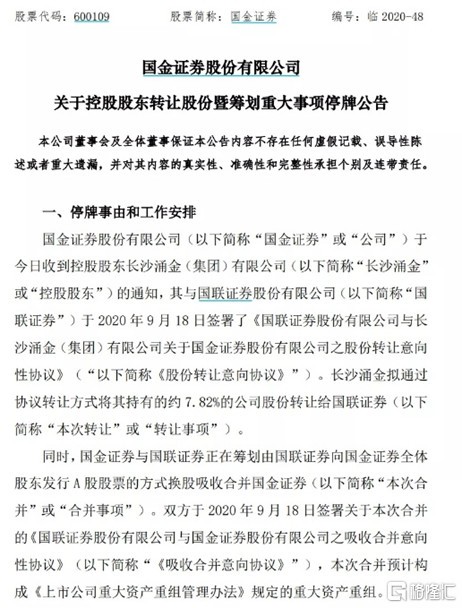

上上周五证券板块集体异动拉升,本以为中信和中信建投合并成“中国神券”要实锤,结果这次主角却不是他们,而是国联证券和国金证券。

20日下午,国联证券、国金证券同日公告称,国联证券拟受让长沙涌金持有的国金证券约7.82%股份,同时国联证券向国金证券全体股东发行A股股票的方式换股吸收合并国金证券,股票双双停牌。

这自去年监管层提出打造“航母券商”以来,首个从“传闻”进而得到证实的券商“合并”事件。

主角停牌了没法炒,那就炒板块预期,一向是我大A股的特色。这不,周一盛传同属于安徽国资委的国联和华安证券要合并,周五又传起了位于上海的海通和东方证券也要合并。

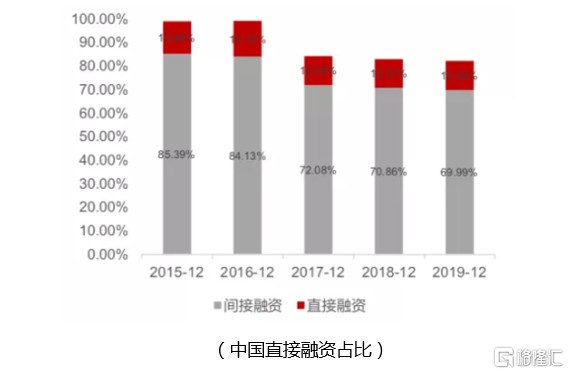

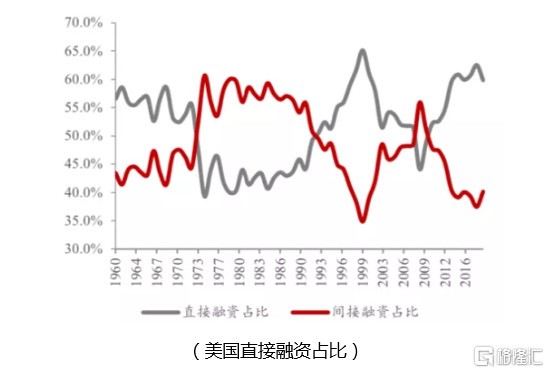

我国证券行业呈现出业务同质化严重,资源头部集中化的趋势,太多的中小券商在实力上确实跟我国所需要的直接融资大环境不能匹配。而且随着我国金融业的逐渐放开,以后我国券商会跟国际顶级投行直面竞争。

所以,现在我们关注券商不应该是落在炒“合并重组”的预期,而是下注长期来看真正有实力的券商。

01

券商迎来发展的好时机

6月12日晚,证监会正式落地创业板注册制施行。注册制下,主审机关只需要对上市公司所申报的材料进行审核保证其真实性即可,而对其投资价值不做判断。

注册制的本质,简单来说只有七个字:“宽进”、“严管”、“重惩戒”。

宽进意味着上市门槛的大大降低,不再有严格的财务门槛限制,为未来一些科技类、创新型企业,在亏损的情况下接触资本市场,铺平了道路。

严管意味着财务门槛降低了、审批环节放松了,浑水摸鱼的就会多了,事后监管制度必须有效地匹配上去。要不然,整个市场的生态会更加恶化。

重惩罚意味着注册制下惩罚机制、诉讼机制和退市机制更加严格。注册制下进水闸口的放开,同时也意味着出水闸口的放开,退市将成为常态化。

注册制下,上市门槛降低以及IPO进程缩短,叠加再融资市场的扩容,给券商的投行业务带来巨大的增量;股票涨跌幅设置为20%,可以促进市场的成交量,并且随着优质资产不断引入,带动增量和海外资金涌入,券商的经纪业务和两融业务也会迎来较快发展;而监管的加强和退市制度的完善,让优秀的企业留在舞台上,有利于我国资本市场更加成熟的发展,券商也会跟随资本市场的上行而受益。

长远来看,科创板和创业板是注册制的实验田,主板实现注册制只是时间问题。注册制时代的到来,必定是券商发展的黄金期,也是整个资本市场未来发展的奠基石。

而在2019年11月,证监会表示积极推动打造航母级头部证券公司。而随后就是不断发酵的中信证券和中信建投合并事件。

虽然“中国神券”至今没有实锤,但是国金和国联的合并算是真正的开了一个好头。

做大做强资本市场,提高直接融资占比,提升券商的综合竞争力是重中之重。4月1日证券公司外资持股比全面放开,外资头部券商的加速进入,增加了打造国内“航母级”券商的迫切性。

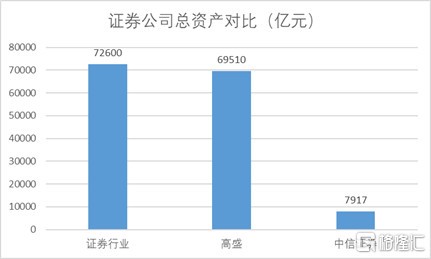

我们知道中美证券公司有一定差距,但差距具体有多大呢?2019年,美国第一大投行高盛的总资产为69510亿元,我国券商一哥中信证券仅6531亿,相当于高盛的零头,就算把中国131家证券公司加起来,正好和高盛一家打平。

近几年几百家中概股在港股、美股上市,其中不乏有阿里、腾讯、移动、联通、中石油、中石化等超大型机构,但没有几家选择内地券商作为承销商。特别是近期在美国集体排斥中概股之际,诸多企业都不能在外融资,国际业务受到外资券商的管控,完全失去了自主权。

所以,我国发展航母级券商迫在眉睫,以后不管是政策上、还是各方资源上,都会向龙头券商靠拢,券商行业已经迎来“强者愈强”的时代。

02

哪些券商值得长期下注

核心标的A:行业第一,子公司并表预期,证券各个业务实力均衡(重点持有机构:大成基金、华夏基金、中欧基金)

A证券是证券行业当之无愧的龙头公司,多项指标在业内排名前列。2017-2019年,公司营业收入、净利润、总资产、净资产均为行业第一,2019年净资本规模也为行业第一名。从各条线业务收入来看,近几年公司业务收入排名多在行业前三甲。

所以,我国要打造航母级券商,按照实力来说,中信证券最有可能是“天选之子”。

2020年一季度,公司完成对广州证券的收购,一季报为收购后首次并表数据,总资产达到9223.27亿元,较年初大幅增长16.5%,净资产为1811.96亿元,较年初增长9.52%。

核心标的B:投行实力最强,业绩增速较快,盈利能力较强(重点持有机构:中信证券、领航投资、国泰基金)

B证券总部位于北京,2016-2019年的ROE分别是18.1%、9.9%、6.8%和11.5%,较同期行业ROE高10.6/3.8/3.3/5.5个百分点,公司整体保持较高的ROE水平。

投行业务是B公司最优势的业务,对其收入贡献显著高于同业。今年上半年,B公司 IPO 业务绝对领先,股票主承销金额1191亿元,占市场份额18.44%;债券主承销金额5296亿元,占市场份额12.61%。在IPO储备项目上,B公司也仅次于A公司,有多达186个未上市项目储备。

核心标的C:互联网券商代表,用户增长速度快,商业化能力强(重点持有机构:中央汇金、华宝基金、国泰基金)

C公司是我国互联网券商的代表,在截至2020年2月,月度覆盖人数6313万人,平台用户粘性强,流量优势可持续。

公司主要的营收来源是证券业务和基金代销,毛利率和净利率常年保持较高水平。对互联网券商而言,其本身较为依赖长尾客户(散户),对经纪业务的依赖性也较高。T+0时代的到来,由于散户极高的换手率,C公司凭借平台的优势,会继续在经纪业务上实现可观的增长。