我读张磊,《价值》给投资者的4个启示

一位战绩还不错的老友这样安慰我道:我这么多年一直在寻找一个真正坚实的底层逻辑,最后觉得企业的价值才是最值得信赖的底层逻辑。在暴跌动摇的时候,最悲观的时候,要问自己最底层的逻辑还在不在?有没有看错。如果没有,那就继续坚定持有。

另外,他郑重向我推荐了一本张磊的大作——《价值》。我前前后后花费1个礼拜的时间,认真读完了全文,收获颇丰。故借此宝地,写一写我的感悟与思考。

书中,张磊无私分享、总结了自己投资的密码,堪称是对当下投资界最大的价值。

1

世界上只有一条护城河

巴菲特喜欢有护城河的生意。作为普通投资者亦如此,谁不喜欢茅台、五粮液、海天、伊利、国旅呢!

在传统视角下,护城河来源包括无形资产(品牌、专利或特许经营资质)、成本优势、转换成本、网络效应和有效规模,这些要素都在帮助企业获得垄断地位,从而获得经济利润。但是垄断之后,缺乏有力竞争对手,长期下来,创新力会不会成为无源之水呢?

在张磊看来,世界上只有一条护城河,就是企业家们不断创新,不断疯狂地创造长期价值。以用户和消费者为中心,理解变化的消费者和市场需求,用最高效的方式和最低的成本持续创新和创造价值的能力才是真正的护城河。

只有在商业变化之中,不断创新,从一条增长曲线跨越到另一条曲线,这样就具备深挖护城河的能力。比如,当下的高科技公司,苹果、亚马逊、华为等等,无一不是如此。

这点出了优秀、乃至伟大公司的核心——具备动态护城河。

2

理解时间的价值

在张磊看来,当一家一流的企业源源不断创造价值,并被投资人选中,复利就是时间赠予这笔投资最好的礼物。但需要注意的是,时间创造复利的价值并不意味着一定要长期持有,长期持有是有前提的,即好的企业能够随着时间不断创造新的价值。

A股股王——贵州茅台,2015年初以来,5年多时间股价累计上涨超过930%。归母净利润从153.5亿元增长至2019年的412亿元,累计升幅为168%,而PE估值倍数从14.46升高至当前的46.67,累计升幅高达223%。这是典型的戴维斯双击。不断创造价值,做时间的朋友,复利的力量是非常巨大的。

时间是最好的复盘。

张磊认为,如果投资企业5年、10年之后尚不退出,看起来似乎是“长期投资”,但如果不去复盘和迭代,长期投资就成为了思维和行动懒惰的借口,就变得毫无意义。通过不断复盘,不断检验时间带来的结果,投资者才能在高速动态变化中,实时判断这家公司或者创业板还是不是时间的朋友。

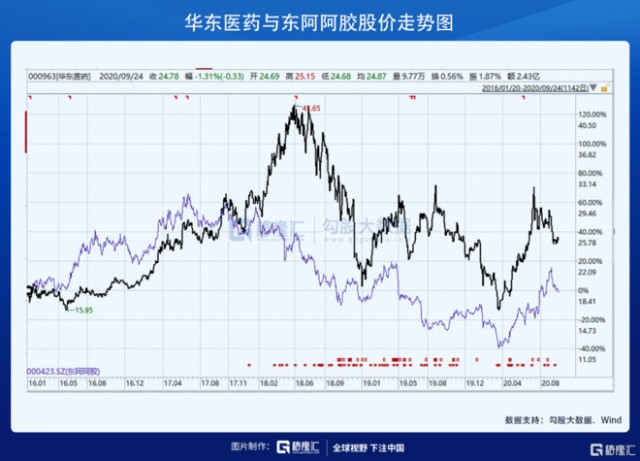

这一点非常重要。如果所持有公司的投资逻辑(创造价值的能力下降)发生变化,需要及时终结掉这笔投资。比如,大牛股东阿阿胶、华东医药,在2018年先后出现了业绩增长逻辑硬伤,就需要及时兑现利润,否则长年持有的利润将付之东流。

买入一家公司放5年、10年,不管不顾,坐收渔利的朴素想法还是不要来了。当公司季报、半年报、年报、及平时重大事件,均需要投资者复盘公司的经营有没有出现异常,投资逻辑有没有变化,如果没有,就继续持有,做时间的朋友,反之亦然。

3

价值投资的自我修养

张磊认为,价值投资者应该坚持第一性原理,从本质上理解投资,理解价值投资。具体到价值投资层面,其出发点就是对于基本面的理解,寻找价值被低估的公司并长期持有,从企业持续创造价值中获得回报。

在入市之前,我们要先搞清楚投资的目的——赚钱,即产生一定的投资收益率。简单而言,要保证产生正向收益,卖出价一定要高出买入价。

怎样来能稳定盈利呢?这有3个维度:买入价格是否有吸引力?目标价格是多少,卖出的逻辑是什么?如何处理好波动问题?

想清楚了这3个问题,你就基本遵从了投资第一性原理。其实这还可以继续细分,怎么才能保证股价源源不断创新高呢——只有企业不断满足市场和消费者需求,创造价值,才能持续牛下去。

这直接总结为一组公式:暴富=优秀公司+好价格+长期持有。贵州茅台、恒瑞医药、长春高新、海天味业、中国平安等优秀龙头,无不如此。

张磊还提到,警惕机械的价值投资(机械地长期持有、机械地寻找低估值、机械地看待基本面)。购买低估值的股票并不是价值投资回报的持续来源,企业创造价值才是。

对于有经验的投资者,确实有一个误区,觉得优秀公司还是好,就是估值太贵了,不想买,接着大概率会买入估值便宜的普通公司。

不过,A股的优秀公司,你能看到它的优秀,别人一样也能看到,所以极少有机会出现非常低估的情况,除非大盘系统性暴跌,比如2018年,但这是可遇不可求的。更多的时候,我们只能要求合理估值买入,长期持有,随着业绩的稳定增长,一样可以获得足够可观的回报。

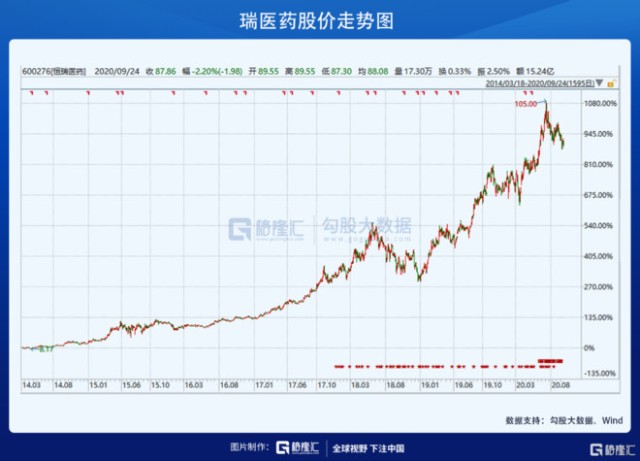

恒瑞医药就是一个典型的例子。估值贵不,相信90%的人都会认为他贵,但人家的股价就是一直涨,期间最大涨幅超过150倍。

所以,对待优秀公司,我们不要求低估,只要正常估值,即可买入,等待股价随着业绩提升而上涨,也能获得不错的回报,但提前一定是优秀公司。

不买估值合理的优秀公司,你大概率会买入估值便宜的普通公司,风险比前者大得多。因为公司估值持续下降或愈发便宜,大概率是经营、盈利能力上出了问题。估值便宜,不跌了,但业绩起不来,照样赚不了钱。

4

产业变革中的投资价值

张磊认为,从投资角度看,医药医疗行业具备很强的消费属性和科技属性,市场巨大,进入壁垒高,同时具有成长性、盈利性、抗周期性等特点,这些因素决定了这个行业具有非常长期的投资赛道,而且可以构建出一条又深又宽、持续创新的动态护城河。

高瓴极为看好中国医药行业的投资机会。从2014年开始,大规模建仓医药股,包括PD-1创新药、外包研发/外包生产研发(CRO、CDMO)、眼科、骨科、口腔、辅助生殖、肿瘤放疗、微创外科、连锁药店、医学实验室、医疗人工智能等细分领域。

在创新药领域,高瓴投资了百济神州、恒瑞医药、君实生物、信达生物、翰森制药。其中,2020年7月,高瓴作为锚定投资人,对百济神州追加投资10亿美元,成为全球医药历史上最大的一笔投资。

另外,高瓴还投资了爱尔眼科、爱康医疗、齿科矫正、锦欣生殖、高济医疗、健康元等医药公司,基本覆盖了医药全产业链。

为何如此看好?张磊认为,医疗行业正在发生颠覆性变革,这些变革始终围绕人们不断变化的、未被满足的医疗健康需求。

未来的A股投资,对于散户投资者,医药投资不可或缺,甚至需要重仓。不懂就投相关ETF!

真正的价值投资高手,一定会选择优秀公司,做时间的朋友。看似很平凡的一句话,却蕴含了无尽的投资真谛。