摩根士丹利:对美联储表态“要多想”三张图回顾FOMC过去十年前瞻指引

财联社(上海,编辑 史正丞)讯,随着美联储今年八月引入“灵活平均通胀框架”(FAIT),过去十余年关于“菲利普斯曲线失效”的争论告一段落。然而,市场对于美国联邦公开市场委员会(FOMC)的前瞻指引仍然望眼欲穿,数万亿美元的资金依旧时刻紧张关注着美联储表态中每一个字眼的变化。

作为市场的共识,美联储行为的标杆意义无需多言。然而金融博客ZeroHedge在评论FAIT框架时也提出了质疑:美联储现在承认过去几年里使用了“错误”的货币政策框架,凭什么说2%的通胀政策目标就是正确的?同时,大量放水呵护股市(同时创造了有史以来最大资产泡沫)的行为真的毫无指摘么?

在FAIT框架发布后,美联储副主席克拉里达近日参与彼得森国际经济研究所的线上活动时表示,考虑到美联储政策模型出错造成的巨大经济代价,或者该模型最终被证明正确的情况下能够及时采取的应对力量,单单依据一个模型来决定加息,可能会对价格稳定的目标形成威胁且难以判断。

作为美联储“旧模型”的代价,市场至今仍有观点认为2015年底开始的加息是民主党输掉上一次大选的部分原因。

所以,当未来出现一些变数,美联储有可能推出收益率曲线控制措施(如果民主党成功入主参议院)、更大规模的量化宽松(标普500指数再度跌入技术性熊市)以及更多“前瞻指引”,那么投资者投入资金紧随美联储操作前,很有必要回忆一下过去十年FOMC前瞻指引。

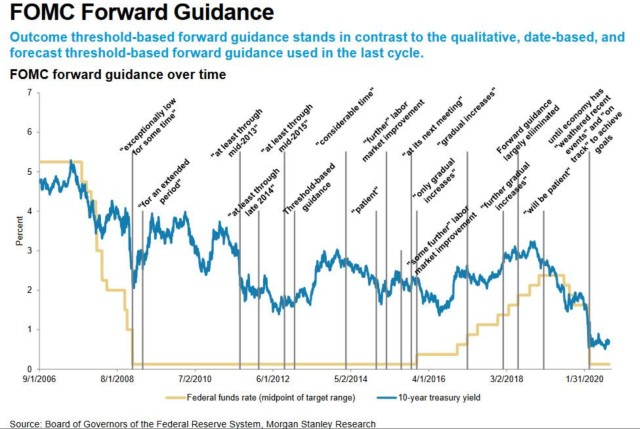

根据摩根士丹利宏观团队的统计,在上一个周期中,基于结果阈值的前瞻指引与基于定性、数据和预测阈值的“前瞻指引”存在显著的差异。

美联储前瞻指引、联邦基金利率区间中值(黄线)和十年期国债收益率(蓝线)对比,来源:美联储、摩根士丹利、ZeroHedge

同时,FOMC的资产负债表政策在2018年底股市宽幅震荡时期,非常戏剧性地从“自动驾驶”迅速切换至急转直下的宽松。

(美联储资产负债表政策、联邦基金利率区间中值和十年期国债收益率对比,来源:美联储、摩根士丹利、ZeroHedge)

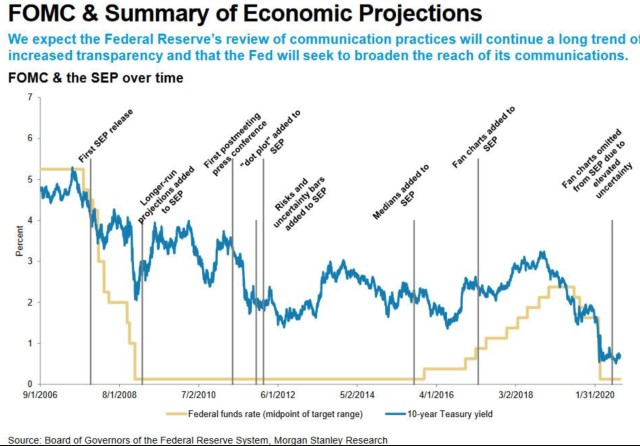

此外,对于美联储的经济预期发声,大摩也预期美联储对于市场沟通行为的审查将继续保持透明度提高的长期趋势,同时寻求扩大其发声能够触达的范围。

(美联储经济预期、联邦基金利率区间中值和十年期国债收益率对比,来源:美联储、摩根士丹利、ZeroHedge)