风 向 变 了

作者 墨羽枫香

数据支持 勾股大数据

1

9月,全球风险资产变天了。

美股市场,纳指2日以来暴跌11%,标普500跌8%,道指跌6.5%。其中,苹果、特斯拉为首的科技股回撤之大,最深幅度不止20%。

美股是全球股票市场风向标,A股同样吓尿了。中国创业板指跌幅最大,超过7%,沪指和深成指分别为4%、6%。该跌幅比美股小,但一批优秀公司回吐可不小。比如,海天味业、长春高新、智飞生物、牧原股份、新希望,从近期高点深度回撤超过20%。欧洲股市同样跑不掉——法国CAC40、德国DAX回撤5%左右。

不仅是股市,作为避险资产的黄金、白银狂泻不止。国际黄金从8月份的高点直线回撤超过200美元,现报价1871美元,跌幅高达10%。白银更惨烈,同期最深跌幅超过20%,最近几个交易日更是快速暴跌15%。

商品市场中,铁矿石于9月3日见顶874元/吨,到现在累积下跌10%。因为期货是保证金交易,假设按照8倍合约自带杠杆,空头期间累赚本金的80%,多头则亏损80%。另外,螺纹钢同样是3日见顶,至今累跌逾6%。

石油差不多也是9月初前后,见阶段顶,掉头向下。尤其是9月2日后的7个交易日,一度深度13%。就连小众的比特币,也从9月1日的12075美元,一路深跌至10015美元,现累跌超过11%。

山风欲来风满楼,这波全球风险资产似乎到头了。

2

全球风险资产回撤之前,即3月底—8月,其实有一波轰轰烈烈的大行情。背后的主要逻辑是疫情对于经济的冲击,在3月份的快速暴跌中基本Price in了,疫情对于市场的影响边际锐减较快,后起主导因素的是美联储为首的央行开启了史无前例、无底线的大放水。

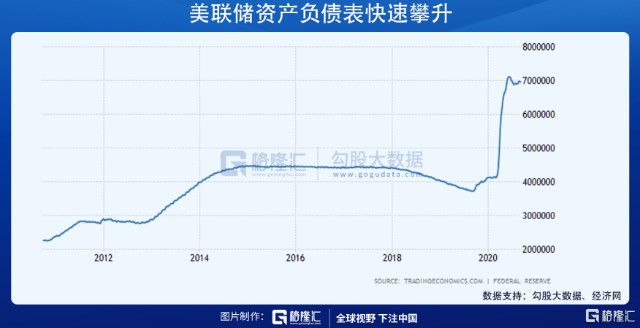

短短3个月,美联储资产负债表从4万亿美元飙升至7万亿美元,市场对放水也越来越上瘾。

美联储实施0利率,叠加大规模扩表,放出的水涌入股市,首先选择的是受疫情冲击小、讲好故事、且短时间不易证伪的科技股,比如特斯拉就是其中典型的代表,而传统的银行、能源则继续趴在地上。这亦是纳指前期涨幅远超道指的重要原因。

在此之下,名义利率(美国10年期国债收益率)快速走低,另外市场对于通胀预期大幅攀升,导致实际利率(名义利率-通胀预期)然而快速下滑,黄金则大幅暴涨。其涨跌逻辑详见——《4日狂泻18%!金银重演3月剧情?》第二部分。3月底到8月,黄金从1450美元飙升至历史最高的2089美元,涨幅接近40%。

商品市场也一样,放水其实助推了需求提升,而供给端又出现些问题,铁矿石为首的黑色系迎来了一波绝对的大牛行情。

但9月以来,美联储对于货币边际宽松变得含糊其辞,不确定性较高。比如,美联储提高了通胀目标,允许通胀升高至2.4%,看似鸽派,但市场对于美联储的操作路径产生了疑惑。并且,市场一直期待的收益率货币曲线(YCC)没有得到回应。

9月的美联储议息会议也并无超预期的地方,没有更大边际货币宽松的迹象。

在本周三的听证会上,鲍威尔表示,要支持美国经济持续复苏,国会采取进一步的措施“可能是必要的”。前一天,他还表示,受疫情打击的中小企业也可能需要财政支持,而不是美联储的贷款支持。

鲍威尔态度很明显了,美联储“尽力了”,应对经济需要财政政策发力,向市场再一次传达了货币政策暂时不会边际宽松了。

然而,美国两党分歧巨大,新一轮财政刺激政策迟迟无法落地。昨夜,美国众议院议长佩洛西称,民主党正在起草一份2.4万亿美元规模的新冠疫情紧急救助方案,而特朗普曾表示愿意接受最高规模1.5万亿美元的刺激方案。

上周六,美国大法官Ginsburg去世,增加了各项法案通过的难度和风险,两党拉锯战仍将持续。

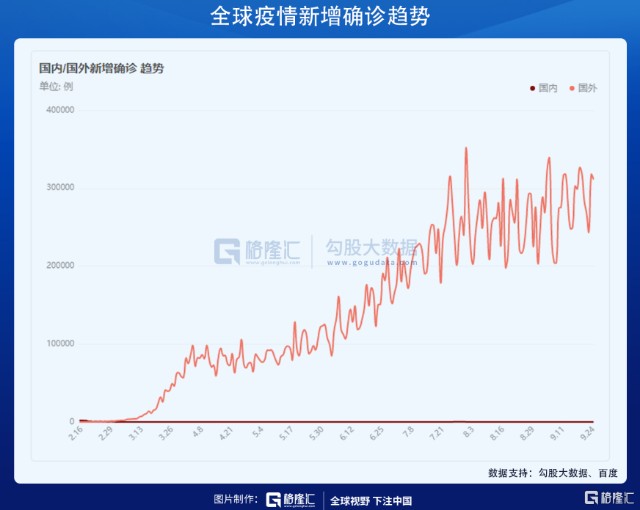

财政政策作用于经济,我们可以看成是对于宏观基本面的影响。近来,全球疫情二次爆发,给处于衰退之中经济再度蒙上阴影。据悉,当前全球疫情累计感染人数高达3233万例,单日新增31万例,累计死亡逼近100万例,单日新增超过6000例。

美联储货币政策不再边际宽松,对于估值高企的美股的影响是充当其冲的。而此前靠信仰、靠讲故事的科技股涨幅很大,背后跟泛滥的流动性密切相关,而现在逻辑变了,估值回归的速度也会更快更强。这亦是纳指、创业板指跌幅更深的原因。

此前,国际黄金对于通胀攀升快速计价,甚至达到了一种癫狂状态,而现在边际宽松的货币环境落空,名义利率维持震荡格局。另外,全球需求遭遇打击(二次疫情爆发以及财政政策落空),通胀预期又快速回落。两方面利空,导致实际利率快速攀升,黄金受到压制下跌。

全球需求走弱,铁矿石、螺纹钢等为首黑色系的商品于8月中下旬开始转势,先于股市进行了反应。

美联储的货币动作,对于全球金融市场均有不同程度地影响。股市、债市、商品、黄金等市场均是联动反应的。由于货币边际宽松预期暂时削弱,美元指数从9月初最低的91.7368反弹至当前的94.4032,升幅高达2.9%。对于货币市场而言,该涨幅已经非常明显了。

3

其实,中国央行早于美联储动手收紧货币流动性。10年期国债收益率从4月底的2.51%走高至当前的3.13%,回升62个基点,非常之夸张。这已经是疫情之前的利率水平。由于中美利差之大,亦是近期人民币走强的重要因素。

央行流动性持续收紧,亦是近来A股持续维持弱市的重要逻辑之一。当然,史诗级IPO抽血也是一个重要因素。今年A股IPO募资已经超过3400亿元,创下10年新高。接下来,金龙鱼、蚂蚁、吉利、京东、中金等将闪亮登场,合计1400亿元。两者加起来将超过2010年4856亿的水平,成为历史最高,指日可待。

今年以来,A股累计减持超过3500亿元,已经与去年全年持平。其中7月减持高达741亿,8-9月每月仍有300-400亿元。同时,北向资金持续2个月净流出超过300亿元。其中,8月净流出22亿元,9月到目前为止净流出287亿元。

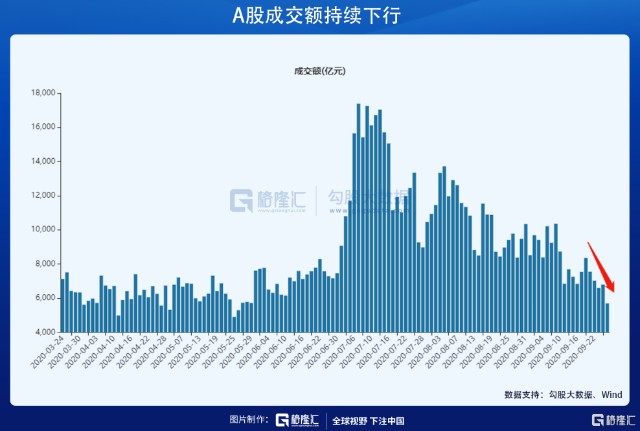

而场内存量资金缩水严重。今日,沪深两市成交5692亿元,较7月上旬高峰的1.6-1.7万亿的水平缩水1万亿,非常之夸张。可见现在的市场是存量资金在互砍,继续阴跌,估值中位数下行或许不可避免。

总而言之,全球风险资产转势,美股继续下跌的压力比较大,A股不太可能走出独立行情,尽管经济还在持续修复。当下操作不宜过分激进,前期涨幅大、估值高的板块将面临不小的回撤风险。