美股为什么又崩了?!

暴跌似乎已成为9月以来美股走势的重要关键词。

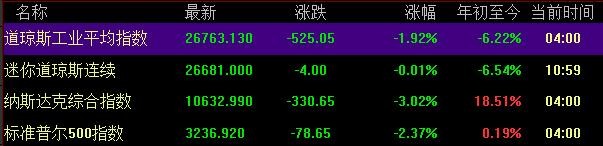

延续前一天的颓势,隔夜周三美股市场继续有点“丧”,在权重科技股的带领之下,三大股指受挫严重,收盘均显出大幅下跌之势。

数据来源:同花顺

其中,标普500指数隔夜大跌2.37%,创9月8日以来最大单日跌幅,纳斯达克综合指数较8月高点回调近12%,道指也较近期高点回调近7%。

同日,VIX恐慌指数飙涨6.4%至28.58,引人警惕。

数据来源:英为财情

而究及美股再次走下坡路的原因,主要是基于利空消息频现之下,市场避险情绪有所升温。

来自美联储的多次警告

昨夜,美联储多位官员接连表态,其发言被视为美股看空的新信号。

针对新一轮财政刺激的达成计划,美国两党还在进行角力推拉,美联储认为目前中小企业需要财政支持,而不是美联储的贷款支持。

“要支持美国经济持续复苏,国会采取进一步的措施“可能是必要的”。"——鲍威尔

而在这一系列的“暗示”之下,或将预示着目前美国经济的表现依旧较为挣扎,存有不可忽视的阴霾。

“美国经济的确在强劲复苏,但是仍然处于深渊之中。”——美联储副主席Richard Clarida

尤其是近期新冠疫情的二次爆发情况愈演愈烈,欧洲多国已再次陷入被动,开始加强区域疫情防控限制措施(如法国限制公众集会、马德里再次“封城”等),经济复苏或将被迫继续按下暂停键。

“欧洲地区近期每周新增新冠肺炎确诊病例已超过今年3月疫情高峰时的水平,正面临非常严峻的形势。”——世界卫生组织欧洲区域办事处主任克卢格

而在此情况下,美国的情况也不容乐观。

由于复学季和流感季来临,假期人群外出和聚集活动增加,美国疫情抬头趋势可见。

“9月初全美大学校园的学生、教职员工中,已确诊新冠病毒超过4万例。”——公开数据

根据公开数据显示,目前全球累计确诊病例已超过3187万,累计死亡人数达到97万,其中,美国累计确诊病例已超过709万,累计死亡人数超过20万。

数据来源:微博

一旦二次疫情再次完全爆发,在目前没有达成新一轮的财政援助之下,就业和经济活动方面或受直面重击,美国经济或将再次严重失速。

同时,近期经济数据不及预期也或在一定程度上提升了市场的避险情绪。根据公开数据显示,9月美国服务业和制造业综合指数为54.4,略低于市场预期(54.5)。其中,虽然制造业采购经理人指数环比环比上涨,但服务业指数环比有所回落。

科技股再次遭抛售

而在整体市场情绪不佳之时,科技股的糟心事一波接着一波,更是“推波助澜”地将美股拉了下来。

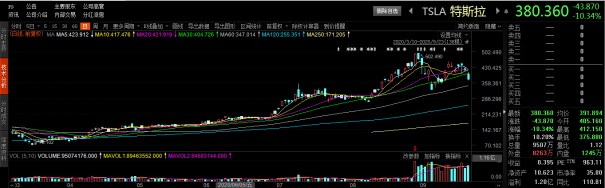

其中,特斯拉下跌超10%,市值蒸发409亿美元(约合2784亿元人民币),亚马逊、奈飞和苹果股价跌幅超4%,谷歌母公司Alphabet跌超3%,市值蒸发341亿美元(约合2321亿人民币)。

数据来源:Choice

首先,科技股的下跌与美国司法部的施压不无关系。

本周三,美国司法部以加强科技公司对平台内容的责任为名头,向美国国会提交了一项议案,要求限制Facebook、谷歌和推特等互联网公司在过去二十多年来享受的豁免权保护。而在今年5月,特朗普已签署了行政令,表明要推动联邦机构互联网平台内容监管进程。

要知道美国科技巨头此前一直受益于1996年颁布的美国《通信规范法》的第230条,互联网公司被赋予了平台上第三方内容的免责权,且拥有清理不当信息的较大自由度。

而司法部的这一出手或将对科技股的自由度加以限制,对其经营带来一些未知的不确定性。毕竟上述的议案鼓励互联网平台积极解决用户的非法和有害行为,并以公平且存在一致性的方式管理网站内容。

“科技股主导的美国股市抛售可能只进行了一半,短期内随着进一步抛售,纳指较高点回调幅度预计将高达20%。”——摩根士丹利首席美股策略师Mike Wilson

除此之外,近期屡屡“被看空”的特斯拉也贡献了其中最主要的一份力。

数据来源:Choice

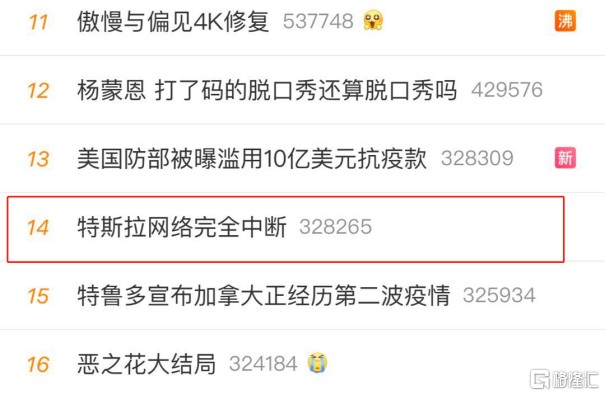

最近的特斯拉可谓是有些水逆,前有备受期待的电池日令投资者大失所望,后又遭遇了一次迄今为止范围最广的网络中断,一举飙上热搜。

图片来源:微博

在这场大型的网络中断中,不仅公司工作人员无法处理送货和订单,特斯拉车主也无法通过移动应用程序连接到汽车,受到不少吐槽。

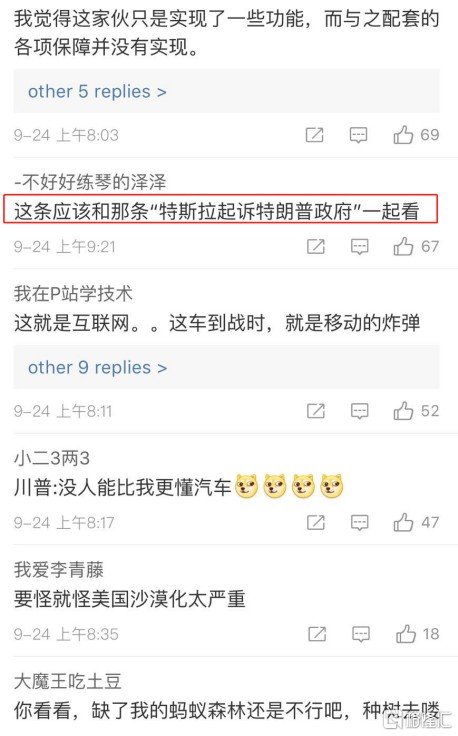

图片来源:微博

有趣的是,特斯拉在遭遇网络中断也没闲着,怒怼特朗普政府,要求停止对华关税,希望法庭能够裁定特朗普当局的做法为非法举措,并让其退还特斯拉已经支付的款项,包括利息。

“由于电池日已经过去,特斯拉股价将陷入催化剂缺乏的局面,考虑到经济衰退的环境,我们对其需求持谨慎态度。”——Robert Baird分析师

美股走势不确定性加强

目前来看,不同于8月美股的强势上涨(美股市值占MSCI全球指数的百分比达到近二十年来的最高水平67.2%),9月的美股走势充分暴露了其与经济基本面严重背离的窘状。

在估值早已突破天花板的背景下,以科技龙头股为首的标的加速上涨会使得筹码分布结构的脆弱性进一步积累,毕竟目前美股投资者结构的散户化正在加剧,而这或进一步加大了市场的杠杆和波动风险。

“即使在最近回调后,美股估值也已接近2000年互联网泡沫时期的最高水平,其中一些最大的风险隐藏在导致市场反弹的科技股之中。”——巴克莱银行

结语

整体来看,通过近期美联储的最新表态,可以发现,出于对疫情二次爆发的忧虑,叠加美国两党对达成新一轮财政刺激措施的僵持,以及美国大选不断逼近或会使得市场更为敏感,美国经济复苏前景依旧存在较大不确定性,具备一定的下行风险。

而与基本面“背道而驰”的美股或将充分接收到这一波泼冷水的预警,在短期内出现震荡盘整,高估值面临连续大幅回调是必然的。

毕竟无论是美股,还是美国,都需要在这一场还未显曙光的疫情战役中继续调整姿态,寻找在疫情防控和经济复苏之间所存在的新的平衡点。