造纸业“金九银十”来临 玖龙纸业股价涨13%创逾两年新高

港股玖龙纸业今日高开高走,一度涨逾15%,随后涨幅略微收窄,截至收盘涨超13%,报10.9港元,创18年6月以来新高。成交逾6亿港元,最新总市值511.45亿港元。

消息面上,内地造纸业“金九银十”旺季来临,需求方面,教辅教材等刚性需求较大;供应方面,由于前期纸厂有停机现象,产量相较去年同比有所减少,供应量略显紧张。另外,近日国家新“限塑令”出台,叠加新《固废法》开始实施,白卡纸将迎巨大的增量市场空间。因此,近期各大纸企密集涨价,单次提价幅度在每吨200元人民币(下同)至每吨300元。

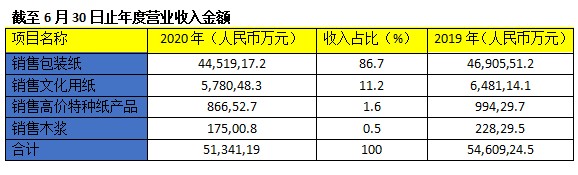

昨日,玖龙纸业发布了截至2020年6月30日止年度业绩,期内该公司营业收入513.4亿元,同比减少6%。股东应占盈利41.7亿元,同比增加了7.5%。每股基本盈利0.89元,拟派末期股息22分。此外,整体毛利率17.6%,相较2019年度同期的15.6%,同比增加约2%。

期内公司销售收入的主要来源仍为包装纸业务,占销售收入的86.7%,其余的13.3%则来自文化用纸、高价特种纸及木浆产品。玖龙纸业销量上升8.5%,总收入减少主要是由于售价下跌了13.4%所致。而毛利率增加了2个百分点,则是由于公司执行了有效的成本节降措施及灵活销售策略,加上关税取消及原料价格回落等因素导致。

中信建投证券表示,玖龙纸业2019/2020 财年半年度整体业绩平稳,量升价缓,盈利能力有望回升。预计行业供需将趋于紧张,后市废纸价格有望企稳回升。公司产能稳步释放,同时行业龙头凭借外废原材料及自身的生产规模获得较大的成本优势,将推动行业集中度的进一步上升。

国信证券表示,近年来公司净负债水平持续下降,负债的货币结构逐年优化。低负债水平+充足银行授信+良好的经营现金流,使公司有望把握行业格局重大转变带来的发展机遇。受春节与疫情影响,上游原材料供应与下游需求或面临短期冲击,但对资金充足、原材料把控能力强的行业龙头短期影响有限,同时有望加速行业尾部产能去化,疫情长期可能利好。