三生制药(1530.HK):逆势营收净利双增,估值极具吸引力

伴随着8月份落下帷幕,上市公司也陆续披露了今年上半年的业绩状况。由于今年出现黑天鹅事件,各个板块表现与以往格外不同。那么,今年上半年,哪个板块表现最为亮眼?又有哪家公司值得特别关注的呢?

恒指向左,医药向右

根据WIND数据显示,截止9月15日收盘,恒生指数今年以来已经下跌12.26%,同期沪深300上涨14.45%,创业板指上涨44.33%,标普500上涨5.27%,纳斯达克指数上涨24.72%,日经225指数下跌-0.85%,德国DAX指数下跌-0.24%。当然,也有比恒生指数表现更惨的,比如英国富时100指数下跌-19.05%。恒生指数今年来跌幅,全球排名接近垫底。

而看到细分板块,却是冰火两重天。

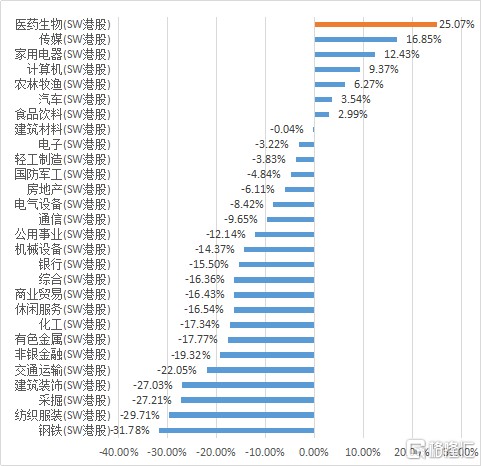

按照申万行业划分来计算,28个一级行业板块中,仅有7个行业板块今年上半年录得正收益,其余21个行业板块都出现不同程度的下跌,其中钢铁板块上半年的跌幅更是超过31%。在为数不多的上涨行业中,作为抗疫相关题材,医药生物板块以上半年25.07%的涨幅绝对领跑整个板块,远超于同期的恒生指数。

图表一:今年上半年港股各板块区间涨跌幅(%)

数据来源:WIND,格隆汇整理

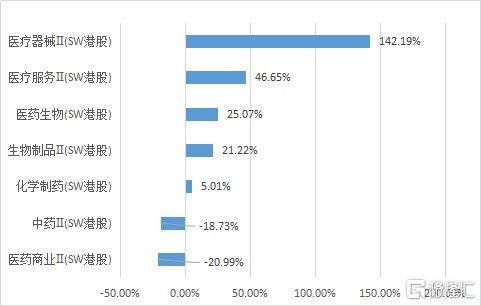

在医药生物行业中,细分子行业也出现分歧。无论是早期的口罩,呼吸机,还是随之而来的核酸检测,这些与新冠疫情相关的物资,成为相关个股业绩爆发的增长点,也带动着医疗器械板块今年上半年股价翻了一倍有余,达到142.19%。而中药以及医药商业板块还是受制于疫情影响,出现不同程度的下跌。

图表二:今年上半年医药细分板块区间涨跌幅(%)

数据来源:WIND,格隆汇整理

乱花渐欲迷人眼,逆势盈利增长又有几人?

在医药板块上半年突飞猛进的背后,今年上半年公司真正业绩又是如何?入账多少?我们选取了港股市场上比较具有代表性的68家医药公司,来进行数据提取,看看在在这些冗杂的数据背后,又意味着什么。

整体来看,上半年医药板块公司业绩集体承压,营业收入同比下降5.72%;归母净利润同比增长1.03%。

从子行业来看,CRO板块一枝独秀,实现了营业收入和归母净利润的双增长;专科药板块,上半年同比减少5.35%,收入影响可控,并伴随着费用控制良好,归母净利润同比增长16.86%;中药领域上,产品结构持续分化,营收与归母净利润出现双降局面。

医疗器械板块上,进口替代趋势依旧,国产品牌快速崛起,但上半年归母净利润仍同比下滑46.22%;医疗流通以及服务上,伴随着医改行业洗牌,下半年有望恢复;生物科技上,研发正在兑现,但亏损126亿港元,较去年同期扩大55亿港元;互联网医疗中,营业收入上半年同比增长16.39%,归母净利润亏损有所收窄。

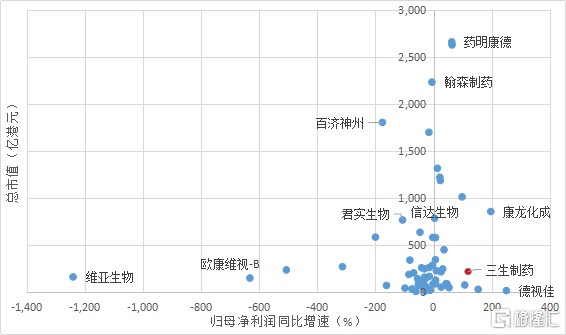

我们对数据再进行二次筛选,将归母净利润将在上半年出现黑天鹅事件后,今年上半年医药公司归母净利润同比增长为正数的为25家,其中涨幅超过50%的有9家。而在归母净利润涨幅过半的公司中,仅有5家公司是实现营收与归母净利润逆势双增长的格局,分别是:三生制药(1530.HK)、药明康德(2359.HK)、康龙化成(3759.HK)、药明生物(2269.HK)、泰格医药(3347.HK)。

图表三:港股医药板块归母净利润增速与市值情况

数据来源:WIND,格隆汇整理

三生制药:营收归母净利润双增长,凭什么?

在我们刚刚的数据统计中可以看到,在疫情影响之下,其实能够实现营收归母净利润双增长的公司寥寥无几,其中CXO类公司因为其受疫情直接影响小而一枝独秀。那么,三生制药又是为何能够做到?

1. 成立二十余载,重磅产品护航

始于1993年的三生制药,一路都在追求创新研发。从其历史发展来看,三生制药从成立之初就一路都在推出重磅创新药为其护航,并公司带来稳定高速的收入。

在公司的核心产品中,包括:全球唯一商业化的rhTPO产品特比澳(2015-2020H1GACR:40%);中国首个上市的肿瘤坏死因子抑制剂益赛普(2015-2020H1GACR:8%);国内唯一一家获得三种适应症的促红素品牌益比奥/赛博尔(2015-2020H1GACR:0.8%);唯一一种受到《中国雄激素性秃发诊疗指南》推荐的外用药物蔓迪(2015-2020H1GACR:80%);其他(2015-2020H1GACR:28%)。

图表四:三生制药历史大事件

数据来源:公司官网,格隆汇整理

2. 财务状况稳定,现金充裕

再来看一下公司的财务状况。

早在公司成立之初就开始陆续有重磅产品获批上市的三生制药,如今已经成为了一家集研发、生产、销售为一体的成熟药企。这也造就了相比起如今炙手可热的“-B”类未盈利生物科技公司,拥有更加充足的现金,以及更加稳定的财务状况,在面对黑天鹅以及风暴之时,可以做到“手有余粮,心中不慌”。

回溯公司最近五年的财务状况,我们可以看到,公司整体的盈利能力稳定。根据公司公告数据显示,公司在2015年至2019年内,营业收入年复合增长率达到34%,归母净利润年复合增长率达到23%,在2020上半年,同比增长速度更是达到118%。

图表五:公司近五年营业收入(图左)与归母净利润(图右)

数据来源:WIND,格隆汇整理

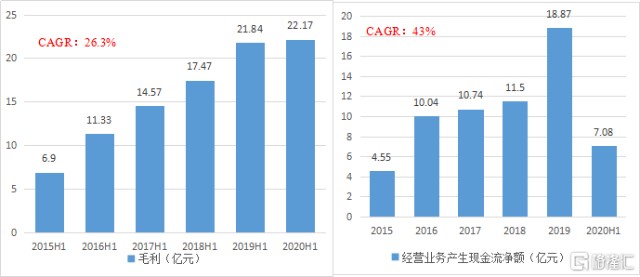

毛利上,公司虽然受到疫情影响,但总体仍旧保持平稳增长。2015上半年至2020上半年年复合增长率26.3%,2020上半年毛利22.17亿元。与此同时,公司的现金流更是呈现指数型增长。在2015年至2019年中,公司经营业务产生的现金流净额年复合增长率达到43%,货币资金在今年上半年达到38亿元,相较于2019全年同比增长达到83.7%。

图表六:公司毛利(亿元)(图左)与经营业务产生现金流净额(亿元)(图右)

数据来源:WIND,格隆汇整理

3. 估值处于底部区间,极具吸引力

正如前文中所述,三生制药是在今年上半年中为数不多的营收与归母净利润双增长的企业,拥有足够的内在核心驱动力,财务各项指标也不错,那么他的估值情况如何?

打开WIND查看公司的估值情况,可以看到,截止2020年9月18日收盘,公司的PE为14.72倍,基本处于公司近5年以来的底部区间。那么这个估值是否合理呢?

从短期来看,公司估值是受到今年上半年医药板块大幅上升后进行的回调,外加8月进行的集中采购也将公司的估值带入了底部区间。从过往的经验来看,每一次国家进行集中采购都会带来医药板块的承压,相关个股也会进行回撤。但是伴随着集采进入常态化,有实力的医药公司受到政策变化带来的影响越来越小。换言之,每次集采过后,医药公司的估值都会进入黄金坑,调整到位之后将会再次起飞。

从长期来看,给与一个拥有完整“研发+销售+生产+对外合作”体系化的药企一个10-20倍的估值,也存在低估的情况。以我们此前给与的港股样本医药公司为例,截止9月15日收盘,样本医药公司平均PE(TTM)为24.34倍,倘若剔除掉“-B”类公司带来的负值,那么平均PE(TTM)为50.23倍。换言之,对于三生制药而言,在整个医药板块中还处于相对低的水平,与其他还处于研发阶段,不断烧钱但估值已经被透支的公司而言,成长性与安全垫也更高,更加具有投资的吸引力。

图表七:公司估值情况

数据来源:WIND,格隆汇整理

小结

伴随着今年半年报披露完毕,公司是否能够抵御风险,乘风破浪已经明了。

从盈利的角度来看,医药公司虽然今年上半年被资本市场追捧,但真正受到疫情正面盈利的公司毕竟属于少数,绝大部分公司都会存在不同程度的影响。从我们的港股样本医药公司上来看,三生制药是为数不多的营收与净利润双增长的企业,更是在CXO类企业之外,唯一一家归母净利润出现增长超过50%以上的公司。

在报表美丽之下,值得单独来解读三生制药的原因之一,那就是其估值还处于极具吸引力的时刻。

从估值角度看,恒生指数目前市盈率(TTM)约为14倍,和沪深300比较接近。创业板指约为63倍,标普500约为32倍,纳指约为61倍,日经225约为38倍,德国DAX约为41倍,英国富时100约为22倍。对于偏爱低估值的投资者,恒生指数显然很有诱惑力。在恒指不贵的情况之下,港股医药板块整体估值在24倍左右,剔除掉“-B”类公司,更是达到50倍左右,资质相对好的医药公司估值已经开始偏高。

在国家第三次集采之后,医药板块的黄金坑开始出现,在整体行情不稳定的情况下,选择优质被低估的公司成为相对好的选择,而这,也是三生制药的时机。

相关证券:- 三生制药(01530)