恒指大跌2.06%失守24000点,军工逆势上涨,科技股、电池回调

9月21日,恒生指数高开低走,截至收盘,恒指大跌2.06%,报23950.69点,恒生国企指数跌1.66%,报9640.42点,恒生科技指数大跌2.39%,报7195.75点。大市成交1149.15亿港元,南下资金净流入18.66亿港元。

图片来源:wind

图片来源:wind

盘面来看,电池股、濠赌股、汽车股、光伏股均重挫,比亚迪股份大跌7.5%;航空股尾盘跌幅进一步扩大,南航跌5%;大型科技股齐跌,小米大跌6.58%,阿里跌2.82%,京东跌1.6%。惟军工股等少数板块走强,中船防务逆势大涨9.5%;卷入“庞氏骗局”丑闻,汇丰控股跌超5%,股价创11年新低。

具体来看,

军工股走强,中船防务大涨9.52%。东北证券发表研报指,根据2017年十九大目标,国防和军队现代化目标完成时间提前了15年,而十四五规划是目标修订后第一个五年规划,预计军费支出将继续增加,军队建设迎来极大发展。国家之间摩擦频繁,预计在短期内难以反转,这势必对国防军工板块造成持续刺激,建议把握军工投资机会。

图片来源:富途

五矿资源逆势上涨,涨超3%,报2.20港元,总市值177.40亿港元,盘中股价创约2个月来新高。

瑞信此前上调五矿资源评级,由“中性”升至“跑赢大市”,目标价由1.6港元上调至2.9港元,并调升集团今年至2022年盈利预测分别67%、334%及33%,以反映更高的铜价预测。该行预期,中国经济活动逐渐恢复,强劲的金属需求会令价格在下半年提高。

图片来源:富途

石油股普遍下跌,中国油气控股跌近4%,中海油、昆仑能源跌幅超2%。

由于欧洲疫情的第二波爆发,欧佩克警告称,尽管有经济复苏和石油库存下降的初步迹象,但一些国家新冠病例的增加仍可能抑制石油需求。欧佩克预计2020年全球原油需求为9023万桶/日,连续第二个月下调全球原油需求预期。

图片来源:富途

电池股回调,比亚迪股份大跌超7%,比亚迪电子跌幅超4%,天能动力跌2.22%,

图片来源:富途

港股餐饮股全线回调,龙皇集团一度大跌近18%,海底捞一度跌超7%,九毛九一度跌5%。近期外围疫情持续严峻,现在欧洲已经有第二波了。

图片来源:富途

港股通个股方面,国联证券大涨超35.85%,南京熊猫、中船防务、中国外运涨幅超6%。敏华控股、首控集团、宝新金融跌幅超9%。

图片来源:wind

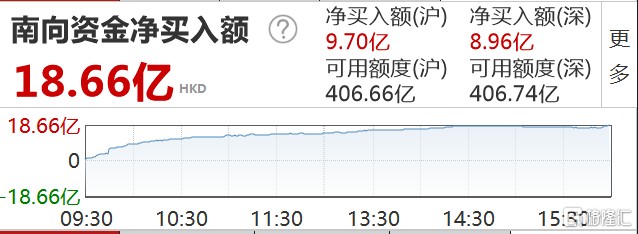

南下资金方面,全天净流入18.66亿元,其中港股通(沪)净流入9.70亿港元,港股通(深)净流入8.96亿港元。

图片来源:wind

安信国际表示,截止8月,和疫情前相比,投资和消费的累计增速依然很低,只有基建投资的累计增速和疫情前相仿。因此,经济修复的潜力还较大。如果国内的疫情延续目前的趋势,经济在8月的超预期修复将有望延续。在这个趋势下,8月以来的资本市场走势可能也有望延续。债券收益率和汇率均有进一步上升的压力。股票市场的风格切换仍将继续,和经济修复密切相关的行业板块有进一步走高的可能,而高估值的版块则有持续调整的压力。