比亚迪成不了特斯拉

比亚迪是值得炒作一下的公司。

最近的消息面上,有太多利好可以支撑其股价的上涨。而且与一些纯粹炒作的公司不同,它的技术和制造业底子其实不算差。

这也是为什么比亚迪汉受市场关注,比亚迪敢拍着胸脯说订单量过万;为什么比亚迪电子能成为苹果的合作伙伴;为什么生产的刀片电池能够获得市场的高度关注。

而有炒作就会有资金入场。我们依然记得白酒、医药、食品股在过去的几个月中是怎么一路涨上来的。这就是全球经济不确定之下,资金抱团的威力。然而随着全球流动性的增加和对经济复苏预期逐渐增强,目前资金抱团的底层逻辑将会瓦解。

下一个抱团的目标,与医药股、白酒股一样也需要话题性,才能撬动其他资金的流入。

这不,资金果然流入了。

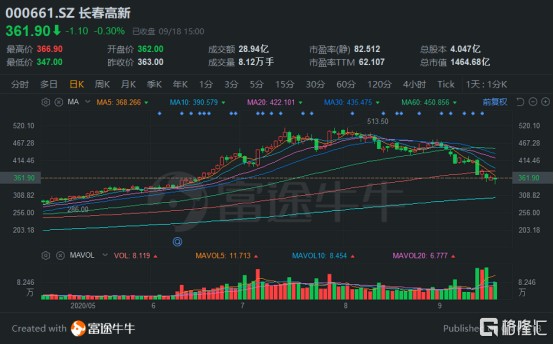

9月15~17日,比亚迪累计上涨25%,比亚迪却表示近期生产经营正常 经营环境未发现重大变化。而比亚迪今天的表现则一般,低开并延续一整天的横盘震荡之后,收跌0.38%报115.5元。

所以比亚迪究竟怎么了?之前连续3日上涨、隔天再次出现涨停的原因是什么?

01

比亚迪牌代工厂

消息面上,开启这一波上涨的,是9月15日为苹果公司新产品代工一事。

供应链的消息显示,比亚迪的子公司——比亚迪电子将为苹果代工2020款的新iPad,让此前利好比亚迪代工业务的消息得到了“实锤”。

此前,天风国际分析师郭明錤发布研报称,比亚迪电子有望在今年取代广达,成为iPodTouch的独家组装供货商,且取得至少10%~20%以上的iPad组装订单。

郭明錤还指出,如果比亚迪电子2020年出货iPad顺利,2021年则有望取得更多Wi-Fi版本的iPad组装订单。Wi-Fi版本的iPad占整体iPad出货量约60%~70%,故比亚迪电子在iPad组装的成长空间仍大。

数据来源:新时代证券

而不仅仅是手机、笔电和平板电脑等智能终端,比亚迪电子可以其从事的代工业务还包括智能锁、移动WiFi、机顶盒、电子烟、无人机及车机等。

记得在疫情期间,比亚迪还曾经买来熔喷布和流水线,做起了口罩的产销生意,每日产能一度录得8000万只。公司2020H1营收同比增长了34.82%至313.86亿元,其中口罩业务收入85.58亿元,在业务板块营收贡献中,仅次于手机及笔电。

如果比亚迪拥有这些产品专利,恐怕已经成为中国市值最高的五金杂货公司了。

另一方面,比亚迪的汽车业务连日来也是利好不断。

02

汽车业务利好消息不断

从公司公布的数据看,新能源汽车业务已经走出了疫情和补贴退坡的阴霾。

9月初,比亚迪信心满满地公布了8月份的销量:其中刚发布不久、号称采用了自研磷酸铁锂刀片电池、应用了华为5G技术、三点实现了技术自主的比亚迪旗舰车型汉,销量达到了4000辆。

如果所言不虚,这一成绩在8月份已是仅次于特斯拉国产Model 3的水平了。在疫情和补贴退坡的情况下,能做到这样的成绩实属不易。

新车也已经上市。在9月16日(也就是最近一次涨停的上个交易日)晚,比亚迪年度“又一重磅”燃油新车——宋PLUS在成都举行上市发布会。

数据来源:新时代证券

比亚迪的商用车在国外也打出了一片天地。比亚迪14日宣布已向加拿大最大公交运营商多伦多交通委员会交付10台纯电动大巴。从2013年进入加拿大市场至今,比亚迪已先后收获阿尔伯达省、安大略省和魁北克省的订单。

在新能源汽车技术研发上,比亚迪近来受到的关注度也很高。

比亚迪的磷酸铁锂刀片电池受到市场关注度高,其研发成功提升了磷酸铁锂电池能量密度的天花板,同时保证了安全性,被认为有望与三元锂电池一较高下。

虽然宁德时代依旧是很强的对手。2019年国内磷酸铁锂电池宁德时代的市场份额是57.2%,三元电池的宁德时代份额是50.2%。而且最重要的是,宁德时代还有许多不足为外人道的神秘优点。但在比亚迪这边,我们已经能看到市场对刀片电池的关注。

网传戴姆勒公司已经看重了刀片电池,比亚迪很快会开始供货;除了戴姆勒,比亚迪已经确定将为福特供应动力电池,今年4月还与丰田成立了合资公司进行汽车电池研究。

比亚迪设计的e平台其中一个技术特点是更加集成化,据传丰田将会应用该平台技术。

但与这几天比亚迪令人大得眼睛的股价表现形成鲜明对比的是,公司的技术变现之路,目前仍有些心有余力不足。

03

没有表面这么光鲜亮丽

汉是比亚迪发布的中高档轿车,定价在21万~27万左右。

从性能、定价、设计和宣传看来,这款产品的面世显然是比亚迪在中高档家用轿车领域的一次大突入。比亚迪宣称汉在发布初期就受到了上万订单,8月交付量达到了4000之多。

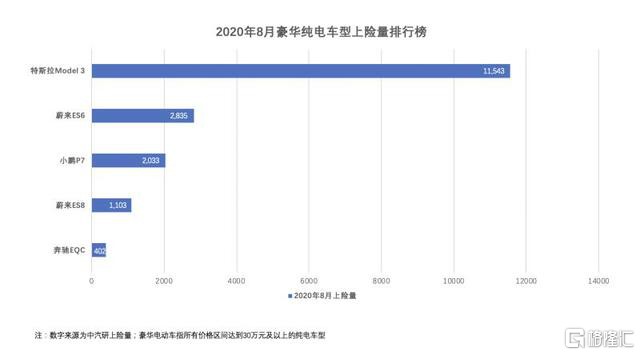

可就在比亚迪公布8月销量数据之后不久,中汽协的8月份数据给了比亚迪汉一个“暴击”。数据显示,比亚迪汉以1023辆的成绩排在第16位,而小鹏P7以2033排在第10位,特斯拉Model 3上险数则是完全等同于销量的1.15万辆。

这可能说明:如果不是比亚迪汉的车主不爱上保险,那就是真实的销售数据还值得进一步考证。

而其背后更加深层次的原因,在于刀片电池的产能还没有上去。这当然也是比亚迪官方自己承认了的:

“比亚迪汉上市初期会经历一段时间的产能爬坡,这是刀片电池与高性能电机控制模块生产速度所致,因此数万订单需要逐步被消化与交付。”

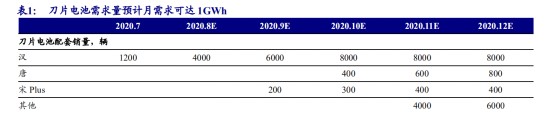

近期比亚迪决定加快产能爬坡,直到年末实现8线全通,将产能提高到13GWh;同时在长沙、贵阳生产基地则分别将在2021Q1、Q2全面量产,预计可以贡献25GWh的产能。公司远期的动力电池产能规划为100GWh。

数据来源:新时代证券

数据来源:新时代证券

然而比亚迪目前的产能还不具备竞争力。

LG Chem在韩国、中国、美国和欧洲共拥有5座电池工厂,年产能共计70 GWh。最近公司在波兰的“欧洲最大动力电池厂”已开始量产NVM712电池;宁德时代号称拥有三大研发中心、五大生产基地;现有动力电池产能53GWh,在建产能22.2GWh,产能利用率89.2%。

说了这么多,核心的观点就是:比亚迪可能没有新闻消息中说的这么光鲜亮丽,当然这也是汽车厂商惯用的文字游戏,不必过度解读。

只是消息面的事情往往假作真时真亦假,容易让人摸不着头脑。

所以对于这家公司该什么时候买入,这家公司究竟值多少钱,我们还要多进行冷静可观的研究和分析。

04

比亚迪到底值多少钱?

在经历过为其3天累计25%的大幅上涨后,比亚迪的股价终于收住了上涨势头。可见有人开始出售比亚迪股票,似乎是对目前高企的股价感到焦虑。

目前比亚迪滚动市盈率已经超过了172倍,目前净利润为23.83亿元,市盈率可能已经来到比较高的水平。

数据来源:同花顺iFind

可是我们扒开财报一看,比亚迪上半年的业绩好像很难撑起公司的股价。

2020H1,公司营收605亿元,同比减少了2.7%;净利润增加了44.6%达到23.83亿元,进而提升了基本每股收益至0.56,比上年同期增长14.29%。

从利润表上看,当期的营业成本和销售费用似乎对净利润的增长做出了重要贡献。然而扣非后净利润竟然仅剩下9.16亿元。虽然同比也增长了23.75%,但依旧反映其主营业务的盈利能力。

而且公司的加权净资产收益率(ROE)仅为2.84%,基本上相当于代工厂的水平。

数据来源:富途牛牛

当前净利润的水平之下,比亚迪的市值很可能已经被高估。

但比亚迪已经向市场展示了自身不错的成长性,虽然2020H1表现有些令人失望,但在科研上没有松懈。

目前的不确定性在于,由于刀片电池和比亚迪汉、送Plus的市场保有量仍然不高,产品在实际应用中的表现仍然是未知数。

而且接下来,比亚迪的刀片电池和e平台等技术能否抵消甚至盖过补贴退坡的影响,值得关注。

另外,比亚迪虽然在产业链上覆盖面广,参与的赛道很多,但这也意味着竞争对手会很多。比如在动力电池赛道上需要与宁德时代竞争,带新能源整车市场又要面对特斯拉的压力和其他新势力的挑战。

数据来源:同花顺iFind

一些机构基于比亚迪的技术进步,给出了相对高的估值。

花旗发表的研究报告指出,比亚迪股份最新的刀片电池及DM技术带来“先行者”优势,为公司业务前景带来正面的影响。

机构将公司2020至2022年盈利预测分别上调0.2%、13.2%、3.7%,比亚迪A股目标价由93.8元至129.8元,调整了近38.4%;H股目标价由109.2港元升至151港元,提升近50%,维持买入评级。

而另一些则考虑到其技术在市场收到的反响,给予了较低估值。例如摩根士丹利对比亚迪港股的估值仅为74港元。

今天横盘震荡中的空多分歧,其实正是评级机构分歧的一种体现。

06

资金抱团的新温床?

从今年3月份以来,市场的抱团行为先后开启了芯片、医药、白酒等板块的上行甚至翻倍通道,甚至可能已经超出了正常范围,成为了一种现象。

抱团行为本身并没有错,毕竟规模更容易带来收益。

只是当全球各国不停放水、经济恢复的预期越来越强的时候,抱团的底层逻辑出现了变化,此前炒作的话题和板块,在“后疫情时代”也已经炒作充分,于是自然没有了行情。

更多人开始考虑疫情结束之后的市场。接着,吹起来的泡沫会破灭,把来不及逃走的人埋掉。

数据来源:富途牛牛

从基金经历们Q2公布的持仓情况看,公募基金配置医药行业持仓比例达到23%,属于历史新高,看到这个数据,结合公司以及行业的估值,崩盘就会知道是迟早的事情。现在就是这样一个转折点。

可是抱团接替之后,资金能去哪里呢?这里需要打一个大大的问号。我们昨天已经看到,随着国家一系列对芯片制造行业的扶持措施浮出水面,芯片制造和光刻机板块出现了逆势上涨。

是的,市场还是那个市场,有炒作的地方就会有资金。我们看到比亚迪最近的一系列利好消息,都在向全世界展示一个自主创新、热爱民族的公司形象,甚至有人认为比亚迪代表了技术的未来。

可是我们在财报中却没有看到比亚迪在业绩上的优良表现。诚然,我们仍可以计寄希望于比亚迪在实现了关键技术突破后的美好愿景。

但看完新闻,放下手机,撇开利好消息的鸡血,我们还需冷静思考、重点关注这家公司未来的增长空间。