CPA教你读财报 一文吃透现金流量表

作者 晨光

数据支持 勾股大数据

来源 格隆汇探雷区

一、简介

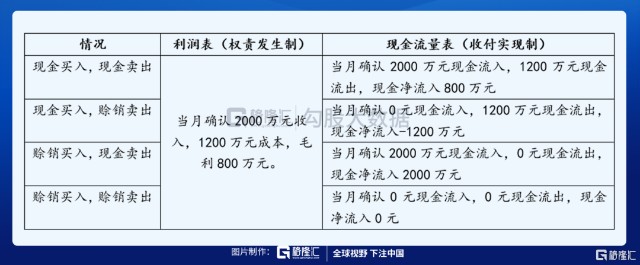

现金流量表,反映一定会计期间现金及现金等价物的流入、流出情况。它的编制基础是收付实现制,这一点与利润表不同,后者是权责发生制。这意味着什么呢?举个例子聊聊:

新冠疫情期间,带动有关产品的需求量猛增。甲公司是消毒液经销商,将当月进价1200万的消毒液,以2000万元的价格转手卖给乙公司。假设不考虑其他情况,甲公司上述行为在权责发生制和收付实现制的结果如下:

不同的支付方式和时点,造就了当期不同的现金流。接下来,探雷哥带你剖析一下现金流量表:

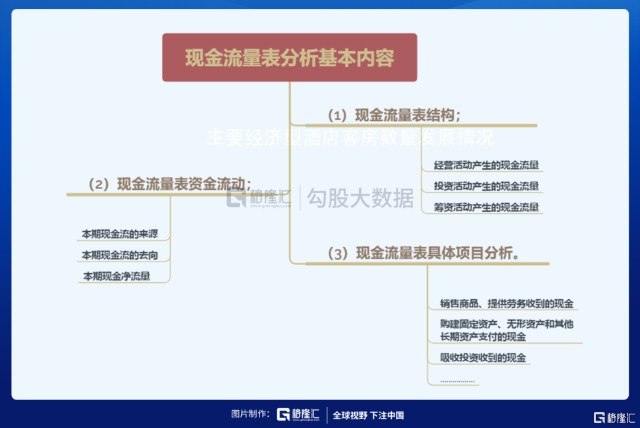

二、现金流量表分析的基本内容

首先,理解整体结构,现金流量表包括经营活动、投资活动及筹资活动三部分;

其次,关注企业现金流量的影响因素,对现金流量的来源、去向及净流量变动进行分析;

然后,结合报表附注对现金流量表进行具体分析。

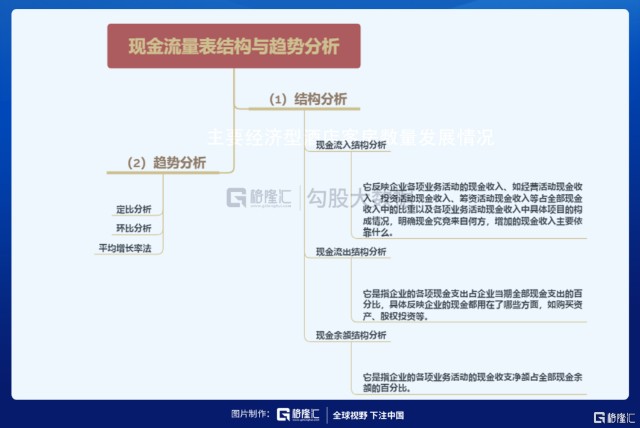

三、现金流量表结构与趋势分析

首先,结构分析包括现金流入结构分析、现金流出结构及现金余额结构分析三部分;

其次,趋势分析运用定比分析、环比分析及平均增长率等方法进行。

四、经营活动现金流量分析

1.比较经营活动现金流量的流入和流出

(1)流入量大于流出量。说明企业经营活动创造现金的能力比较强,可以满足企业经营的资金周转需求,但还不能说企业的资金支付能力很强,因为企业在本期的经营过程中还耗费了一些非付现的成本,如固定资产折旧、无形资产摊销等,企业的经营性现金流入量还必须能够补偿经营中的非付现成本,这样企业通过资金积累就可以为未来的设备更新改造和购置提供有力的资金保证。

在满足了日常周转和补偿了非付现成本后,如果经营性现金流量还有净流入,长期积累必定会为未来发展打下一个坚实的基础、提供一个有力的保证。

(2)流入量等于流出量。说明企业经营活动创造的现金能够满足日常经营资金周转需求,经营性现金不能对非付现成本进行覆盖,当企业设备老化等需要进行更新时,企业经营就会面临较大的困难。

(3)流入量小于流出量。说明企业经营活动现金流入不足以维持企业日常经营所需资金的支付。在成熟期,如果出现这种状况,就说明企业的经营情况较差,将会面临较大风险。

2.通过经营现金流量,评价企业销售业务质量

企业经营现金的流入主要由企业的销售业务来提供,通过将经营现金流入和利润表上的销售收入进行比较,可以评价企业销售业务的质量。如果收入远远大于现金的流入,可能是因为货款还未收回,企业将面临坏账损失风险,这提示企业应重新审视销售策略、客户的信用期限并制定新的应收账款管理政策等。

3.比较企业净利润和经营活动净现金流,评价企业利润的质量

经营活动现金流量净额实际上就是企业采用收付实现制方式计算出的净收益,通过比较现金流量净额可以评价企业利润质量。如果现金流量净额占净利润的比例较高,则企业利润质量较好。比例较低,则说明净利润中包含的一部分收益没有被收回,利润质量较低。

4.经营活动现金流量在企业现金流量中的比重

经营性现金流量在总体的现金流量中所占比重较大,说明企业的现金流主要来自于企业的经营活动,企业采取的是经营性筹资战略。反之,则说明企业的现金流主要来自于股权筹资或对外借款。

在发展历程中,企业的经营活动现金流量除了满足日常经营周转所需的资金外,还要能够补偿企业资产当期计提的折旧额或摊销额、借款的利息费用,及现金股利金额。

(1)补偿企业资产当期计提的折旧额或摊销额

在企业的经营过程中,购建固定资产一般是企业经营中的重大投资支出,其投资金额大、受益周期长。固定资产投资成本的收回主要依靠企业在经营过程中的现金积累。企业的现金流入除了满足正常经营所需支出外,还要能够补偿已计提固定资产的折旧额,如果企业现金流入只能满足企业的日常周转支出,固定资产老化等将难以得到更新,企业也很难靠经营积累足够资金进行大的投资,未来会制约企业经营发展和规模扩大。

(2)支付借款利息

借款利息支付在现金流量表中是在筹资活动现金流量项目中反映的,但偿还利息的资金主要还是来源于企业的经营性现金流入,如果企业借入资金带来的报酬不能高于支付利息的现金流出,长期来看企业将会面临较大财务风险。

(3)支付股利

股利支付的前提是企业有盈利、有可以支配的未分配利润,但如果企业没有足够的资金支付能力,投资人也只能望利兴叹了。企业经营现金的积累是现金股利支付的保证和基础。

除此之外,企业的经营性现金在有较大积累时,往往成为企业对外投资或收购的资金来源。

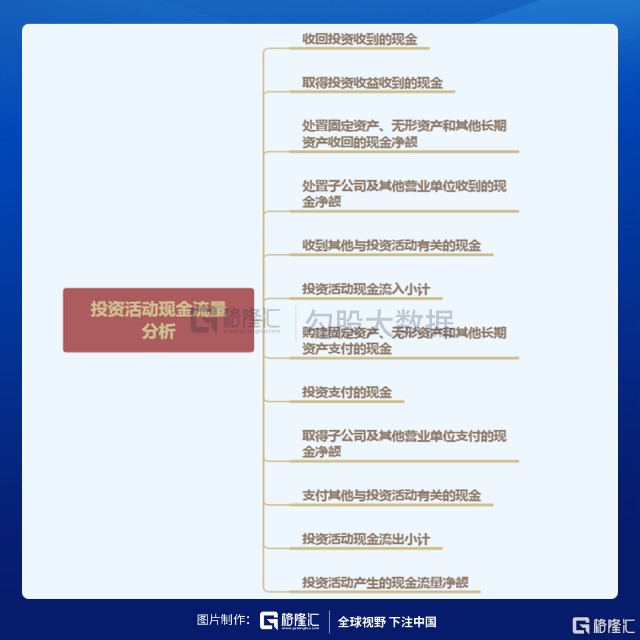

五、投资活动现金流量分析

1.投资活动现金净流量为负数,具体情况、具体分析。

在投资活动符合公司长期规划和短期规划的条件下,其表明公司经营活动发展和公司扩张的内在需要,也反映了公司在扩张方面的努力与尝试。如果投资金额大大超过未来期间经营活动产生现金流的速度。一旦投资项目失败,又无法从外部及时补充资金,就会面临经营风险,甚至公司破产。

2.投资活动现金净流量为正数,表明投资活动现金流入量大于流出量。

这种情况的发生可能是由于公司在经营活动与筹资活动方面急需资金,而不得不处置手中的长期资产以求变现等原因所引起。因此,须对公司投资活动的现金流进行具体分析。

投资活动体现了企业的战略考量,我们需要考虑投资形成了哪些资产,后期在利润表中它的投资效益会何时体现。

六、筹资活动现金流量分析

企业筹资活动产生的现金流入主要用于两个方面:一是支持现有生产;二是用于投资。因此,要分析企业筹资活动的影响是正面的、还是负面的,也应从两个方面着手,即企业现有净资产收益率分析和投资项目前景分析。若企业净资产收益率低于银行利率,则影响是负面的,它显示公司盈利能力不足以偿付银行利息;若投资项目回报率高于筹资成本率,则影响是正面的,它显示投资项目盈利能力足以覆盖筹资成本。

分析企业筹资活动产生的现金流量大于零是否正常,关键要看企业的筹资活动是以扩大经营规模等为目标的主动筹资行为,还是因投资活动和经营活动的现金流出失控,而进行的被动筹资行为。同样,企业筹资活动产生的现金流量小于零时,可能是由于企业经营活动与投资活动在现金流量方面运转较好,有能力满足各项支付对现金的需求,也可能是企业在投资和企业扩张方面没有更多作为的一种表现。

七、结束语

现金流量表的关键在于流动的现金。通过分析解读现金流,可以让企业的管理者和投资者了解,企业的造血机制(经营活动的现金流量)运行情况如何、企业的体外输血机制(筹资活动的现金流量)运行情况如何、以及企业的放血机制(投资活动的现金流量)运行情况如何,从而掌握企业的真实情况。