海尔智家向港交所递交上市申请,6月份营收、利润增速逆势上扬

9月11日,海尔智家向港交所主板递交上市申请,中金公司及摩根大通为联席保荐人。通过此次私有化海尔电器,同时以介绍上市的方式登陆香港资本市场,海尔智家有望形成“A+D+H”的资本市场布局。

让投资者最为感兴趣的是,作为全球家用电器行业的领导者,海尔智家在疫情之下的业绩表现如何?公司这一系列的资本动作对投资者有何好处?国际关系对海尔智家的海外业务又有何影响?

1、业绩迎拐点,6月份营收、利润强势回升

海尔智家是白电巨头,旗下的家电品牌包括海尔、卡萨帝、Leader、GE Appliances、Candy、Fisher&Paykel及AQUA。根据欧睿数据显示,2011年至2019年,海尔智家的大家电零售量在全球家电企业中连续九年位列第一。

海尔智家还是一只名副其实的绩优股。招股书显示,2017-2019年,海尔智家的收入分别为1542亿元、1776亿元及1980亿元人民币,年复合增长率为13.3%,利润分别为91亿元、99亿元及123亿元人民币,年复合增长率为16.1%。

除了过往业绩表现优异,海尔智家在疫情期间也表现出较强的抗风险能力。在疫情的冲击下,今年上半年国内家电市场零售额同比下降了近两成,但海尔智家逆势交出了一份出色的中期业绩,充分展现出公司的韧性与长期增长潜力。

数据显示,2020年上半年,海尔智家实现收入957.3亿元,归母净利润27.8亿元。虽然上半年业绩增速受到疫情影响,但是二季度增速已经迅速回暖,迎来业绩拐点,6月收入和归母净利润同比增速分别达到20.6%和21.4%,趋势向好。随着公司重回高增长通道,预计海尔智家在行业中的领先地位还会进一步巩固,下半年的业绩也会更亮眼。

2、私有化+介绍上市,对投资者有何裨益?

今年7月31日,海尔智家和海尔电器联合宣布,海尔智家将私有化海尔电器并以介绍上市的方式在港交所发行H股。不管是对公司还是对投资者而言,这都是一场 “1+1>2”的资本市场布局。

对海尔智家而言,公司将透过持续拓展智慧家庭解决方案加速增长,并且公司的运营效率和资金使用效率将提高,增加股东回报率,还可以构建与全球化运营同步的全球资本市场平台。

对投资者而言,海尔智家私有化海尔电器并在港股上市也是一件大有裨益的事情。根据公告,公司未来三年股息支付率将逐年提升并最终达到公司当年归属上市公司股东净利润的40%,算是给股东回报做出了实际的承诺。与此同时,随着股权及管理架构优化、公司治理改善,海尔智家将释放更大的业绩增长潜力,为股东创造坚实的回报。

海尔智家这一系列的资本布局也会加大公司在资本市场上的影响力,提振股票的流动性,进一步充实海尔智家的股东基础,提升国际知名度。另外,有了香港这个境外上市平台后,海尔智家还可因此获得海外员工激励工具:作为一家有着全球业务和员工的公司,若能以H股搭建和完善员工薪酬体系,则更能将员工与公司利益相统一。

3、国内外兼修,海外业务表现亮眼

海尔智家是一家内外兼修的全球化企业,目前公司在中国、北美洲、欧洲、南亚和东南亚、澳大利亚和新西兰、日本、中东和非洲等超过160个国家和地区开展运营。

(海尔智家七大品牌的全球布局)

在当下复杂的全球政治经济环境下,投资者可能会关心中美关系对公司的海外业务会有什么影响?据了解,海尔智家由于实行海外生产、海外销售,并不受美国关税影响。而且海外业务还创造了本地就业,所以整体业务受中美贸易关系的影响比较小,没有可见的风险。

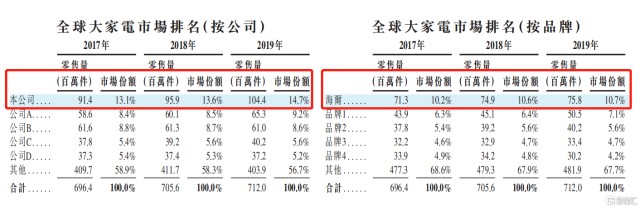

相反,公司的全球市场份额还在不断提升,运营效率不断优化。在全球大家电市场排名中,海尔智家的市场份额自2017年的13.1%稳步增至2019年的14.7%。

(全球大家电市场竞争格局)

从公司最新交出的中报来看,面对疫情对全球的影响以及外部市场挑战,海尔智家的海外业务仍然实现正增长。数据显示,2020年上半年,海尔智家海外市场实现收入470亿元,同比增长0.64%,海外经营利润率由一季度的2.3%增加到二季度的3.8%。同时,海外主要区域表现好于当地行业,如北美市场收入同比增长6.5%,日本市场收入同比增长16.3%。

总体而言,在以国内大循环为主体、国内国际双循环相互促进的新发展格局下,海尔智家积极抓住双循环发展机遇,并借机加大全球资本市场布局,推动海尔这个家喻户晓的国际化品牌整体登陆香港资本市场,以迈入协同发展的新阶段。通过此次业务及资本市场平台的整合,海尔智家的物联网生态品牌战略也会加速落地,未来高质量增长有望延续。

相关证券:- 海尔智家(600690)