绿城管理控股(9979.HK):高管增持凝聚核心竞争力,业绩与估值共振可期

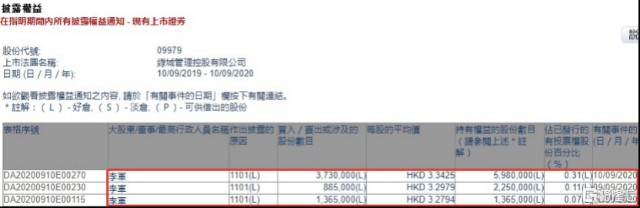

根据联交所最新权益披露资料显示,2020年9月8日至10日,绿城管理控股(9979.HK)获执行董事兼行政总裁李军先生在场内三日合计增持598万股,涉资约1986.25万港元,增持完成后李军持股占已发行股份的百分比上升至0.31%。

这是绿城管理控股上市后第一次出现的重要内部人士增持,也是高管团队成员首次在二级市场直接增持自家公司股票,具有非一般的特殊意义及积极影响。据了解,作为国内代建行业第一股及行业龙头的绿城管理控股,自上市以来尚未推出过针对管理层的股权激励计划,而行政总裁李军此番自掏腰包"真金白银"地连续三日增持公司股票,不但能凸显出管理层对公司总体发展前景及增长潜力的信心,更可进一步向市场释放出公司投资价值或被低估的信号。

(图片来源:香港联交所最新权益披露公告)

绿城管理控股是中国首家运用轻资产模式的代建公司,其在开展业务过程中一般无需为项目投入大量财务资源,项目拥有人主要承担土地收购成本及物业建造成本,而公司则专注于为客户提供可涵盖整个物业管理生命周期的全方位代建服务,主要通过「绿城」品牌、经验丰富的僱员、成熟的管理及质量控制系统、合资格承包商及供应商网络、专业的订制服务以满足各类项目拥有人的需求。

轻资产模式之下,更注重运营和服务,而人才则是企业的核心竞争力所在,企业的盈利能力依托员工的创造性能力和主人翁精神,此次透过高管的增持,反映了管理层对公司长期价值的认可,有利于建立企业利益共同体。

实际上除了管理层的看好,权威的大行报告也看好公司的轻资产模式与强劲的现金状况,瑞信发表的最新研报中首次给予绿城管理控股"跑赢大市"评级,目标价为3.8港元,该行预期公司下半年利润将按年增长18%,并预计在2020至2022财年的纯利年复合增长率将加快至24%。内部管理人和专业投资机构的双重看好,凸显了绿城管理控股的投资价值。

一、资产负债表坚实,上市之后现金更加充裕,处于业绩释放期

绿城管理控股于今年7月登陆港交所,借助资本力量,公司目前进入到新一轮高速发展期。此前公司公布了上市以来的第一份中期业绩报告,充裕的在手现金展现了在其行业内巨大的发展潜力。

截至2020年6月30日,公司的杠杆比率(=有息负债/同期末权益总额)仅为0.03%,而其银行存款及现金约12亿人民币(单位下同),加上其上市后净募集资金规模约10亿,目前公司现金充裕,除了可进一步支持在其他业务取得新突破,在房地产行业金融监管政策边际收紧局势及资金面压力持续抬升的当前,"现金为王"将进一步扩大公司的行业领先优势和对项目方所存在的"卖方市场"优势。

中期业绩数据显示,绿城管理控股上半年实现收入8.15亿元,归母净利润为1.34亿元,剔除上市费用后绿城管理控股归母净利润依然相较去年同期实现小幅增长。合同负债为2.66亿,较2019年末增加11.2%,合同负债比完工数据更能反映公司"去化"的真实情况,实际收款也快于提供服务的完工进度。

整体上,公司实现合约项目总建筑面积7331万平方米,较去年同期的6859万平方米增长6.9%;实现在建面积3882万平方米,较去年同期的3077万平方米增长26.2%。无论是新签的代建项目数量或金额,还是在建项目面积,或者是合同负债,均为公司未来收入的快速增长带来了坚实基础和保障。

结合招股书公布数据,公司在2017年-2019年的新订约总建筑面积分别为1060万平方米,2240万平方米及1600万平方米,三年累计新增约4900万平方米;相比较而言,2017年-2019年已建成的总建筑面积分别为408万平方米,370万平方米及551万平方米,同样可得三年累计已建成约1329万平方米,按此所推算的从新订约到已建成的"进度条"约为27%,这也代表着,新订约总建筑面积的释放周期约在三年左右的时间,2017年-2019年这三年间,2018年为新订约的最高峰期,三年后即指向2021年。

因考虑到2020年存在疫情的扰动因素,项目进度往后推迟释放的情况下,可以预期的是,不但有着"金九银十"的下半年情况会比上半年好,而2021年开始才将真正进入到高峰期。参考2019年公司整体收入的增速约为34.6%,我们认为在业绩加速的释放期降临后,将有望实现超越此前创下的增速记录。

二、代建赛道或面临重估,经典的戴维斯双击将出现,长期投资价值凸显

不少业内人士指出,近期正热议的房地产融资政策"三条红线"对行业格局的影响或许是加速行业集中度提升,"头部强者稳定,弱者加速淘汰"的新马太效应也将逐步显现。项目合作开发不但成为房地产商的"必选项",代建模式也将成为了持有土储且受到融资限制的中小房企为数不多的生存出口,因为科学的项目规划和管理,项目开发的质量,产品的品牌影响力和运营能力,才是决定了它们是否能顺利实现"去化"的速度,而且类似绿城管理控股这样资金充裕的行业龙头,更可提供产业链金融服务或其他高效型的定制类创新模式,对中小房企无疑形成了不可抗拒的吸引力。

根据中指院报告预计,2020-2024年国内代建市场的新订建筑面积复合增速为23.5%,预计2024年行业的新订建筑面积达到约1.94亿平方米,其背后的假定为2024年商品房市场销售面积维持在13亿平方米左右,对应的代建行业渗透率约为14.7%。

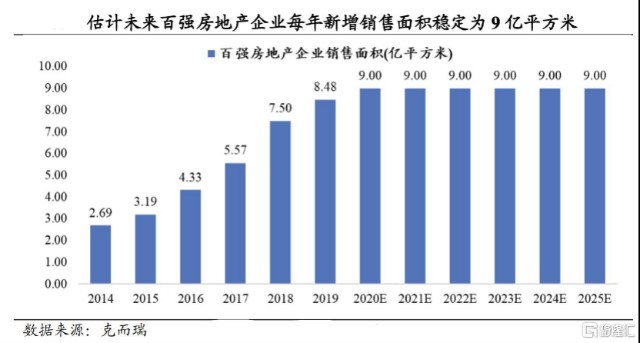

同样,克而瑞报告曾指出,未来5年内,即2020-2025年百强房地产企业的每年销售面积预计为9亿平方米,这意味着Top100房地产的市占率(销售面积)将在2024年前后稳定在70%,这一数据在2019年才接近50%。

若结合当前最新形势的判断,存量时代叠加集中度提升,带来的就是市场空间进一步被挤占,剩余"尾部"则留下了近30%的分散市场,同样地,我们认为这30%市场将有六成至七成会被代建所"收集",意味着原来14.7%的市场渗透率将提升约20%(中位数),在此假设下的2020-2024年国内代建市场的新订建筑面积复合增速可提升至为32%。因此,在行业成长性大幅增强背景下,代建赛道的估值中枢大概率会得到提升。

三、结尾

绿城管理控股作为行业龙头,增速将远超行业平均,在贝塔基础上享有阿尔法的优势,业绩增长迈入高峰期,行业融资紧缩背景下业务拓展机会打开估值提升空间,有望迎来戴维斯双击。公司在港股市场具备稀缺性,此次高管首次增持,向市场释放了积极信号,或将成为催化剂,驱动二级市场股价表现。

相关证券:- 绿城管理控股(09979)