科大讯飞的利润神器和川投能源的逆天印钞机

作者 熊大

数据支持 勾股大数据

来源 格隆汇探雷区

引子

前阵子,我们给大家写了如何读资产负债表及利润表,后台收到不少反馈,希望探雷哥能举一两个栗子,讲一下A股具体的上市公司。

盛情难却,同时也是为了防止不少小白读者对上市公司的误读或者一知半解,探雷哥今天就以AI第一股科大讯飞和水电龙头之一的川投能源为案例,聊下探雷哥自己对这两家公司主要报表项目的理解,抛砖以引玉,希望大伙们轻拍。

一、科大讯飞的利润神器

1.利润表的利润调节器

科大讯飞是一家白马股,可是,是骡子还是白马,总要拉出来遛遛才知道。

在利润表,有个项目叫扣除非经常性损益后的净利润。

具体我们来看下科大讯飞净利润、扣除非经常性损益后的净利润及利润表上其他项目的具体情况。

上表整理的主要是科大讯飞利润表上“财务费用”项目后的一些主要报表项目。

首先,我们来分析它的利润构成。

在利润表上,如果一家公司的利润主要来自主营业务的收入贡献,主营业务利润占利润总额的比重较高,我们一般认为它的利润质量更高些。

当然,如果你就想快速的了解下公司,不想花太多时间,那可以看下净利润跟扣非归母净利润两者是否比较一致。一般对于两者差得比较多的公司,大家要留个心眼。

非经常损益可以说是上市公司非常厉害的利润调节器之一,它一般是偶发的,没有持续性的,与公司正常经营没有直接关系的那些项目。比如,有个上市公司叫西水股份的,它变了变魔术,变更了对子公司天安财险的会计核算方法,从并表核算变成了按照金融工具核算,然后一下子减少了184亿的亏损,这种一般就是非经常损益的收益。

从科大讯飞的利润表看,这家公司可以说是一家比较奇特的科技公司。公司非经常性损益的占比相当高,反映在数据上就是,公司2016年净利润约为扣非归母净利润的二分之一,2018年、2019年分别为43%和52%,2020年上半年净利润2.86亿,但扣非归母净利润只有742.55万,约是净利润的3%。

如果我们还想了解更多,那还得翻翻科大讯飞的利润构成。

在科大讯飞的利润构成上,我们看到,主要是营业外收支、其他收益、投资收益、公允价值变动损益这些项目对公司的利润贡献较大。这些项目有的是非经常损益项目,比如营业外收入,有的可能是经营性或者非经常损益项目,需要根据具体情况判断,比如公允价值变动损益、投资收益、其他收益。

而科大讯飞一个不容忽视的问题,就是非经常损益占比较高。从利润构成分析,占利润总额较高的,2016年及以前主要是营业外收支项目,2017年主要是其他收益项目,这些主要是政府补助,(注:由于2017年《企业会计准则第16号—政府补助》修订发布,一部分原来在“营业外收入”列报的政府补助改在“其他收益”项目列报)。

细心的读者可能会发现,2016年有1.47亿的投资收益,这个约占到当年利润总额的26.13%,它是非同一控制下企业合并讯飞皆成购买日之前持有的股权按照公允价值重新计量产生的损益,科大讯飞原来持有讯飞皆成的股权比例为49.02%,当年又收购增加到72.22%,原来持有的49.02%增值了,这种就是非经常性损益,第二年一般就不能这样玩了。

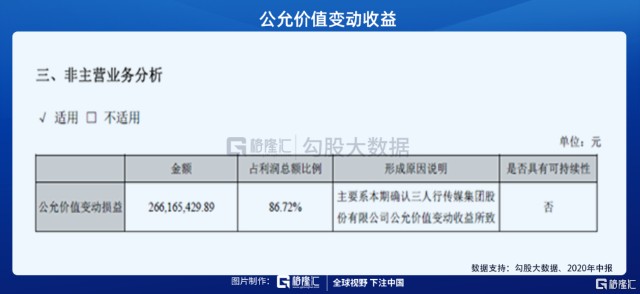

2020年上半年科大讯飞还有个公允价值变动收益2.66亿,占到当期总额的86.72%,这个如果不是搞金融投资的,一般都是非经常损益。

科大讯飞这2.66亿主要来自持有三人行传媒集团股份有限公司股权确认的公允价值变动收益,三人行是A股主板的一家上市公司,公允价值变动收益说白了就是类似于我们炒股的浮盈浮亏。

可以说,科大讯飞的非经常性损益占比较高,实际上公司大部分政府补助计入了经常性损益中,比如2020年上半年计入非经常性损益项目的政府补助是1.18亿,利润表中其他收益的政府补助是3.56亿,营业外收入的政府补助是2,246.97万。

从科大讯飞的利润表构成看,这家公司历年的政府补助占比较高,在2020年上半年投资三人行带来的公允价值变动收益也是很大的,这是我们需要保持警惕的。

2.资产负债表的利润调节器

在科大讯飞2020年6月30日的资产负债表上,占比较高的项目有应收款项,货币资金、无形资产(包括开发支出)等,公司的应收款增长很多,还有一个值得关注的,科大讯飞的无形资产及开发支出。截止到2020年6月30日,无形资产账面价值20.83亿,开发支出7.25亿,无形资产及开发支出占总资产的比重超过了13%。

而科大讯飞的无形资产,很大一部分来自内部的研发投入转入,主要是内部研发的软件项目的增加。

研发投入对医药、高科技软件等相关的企业来说都是非常重要的竞争力的体现,但某种意义上也可以说是会计准则给予上市公司的非常实用的利润调控神器。

研发投入不是进到利润表就是流到资产负债表,常见的调节手法就是高比例的研发支出资本化,计入开发支出,最终结转到无形资产,再通过无形资产摊销的方式慢慢流回到利润表,是一种典型的“寅吃卯粮”的做法。

而科大讯飞最近四年的研发投入资本化率都保持在50%左右的水平,比如2019年,研发投入的资本化率为48.52%,如果当年全部费用化计入利润表将扭赢为亏,2017年、2018年的情况也是这样。

2015年至2019年,科大讯飞累计的研发投入资本化金额约为30亿,而公司同期的累计净利润同样约为30亿。所以,研发投入资本化可以说是利润的“杀手锏”。

当然,横看成峰侧成岭,大家如果有兴趣,还可以结合业务对比同行看看。

二、川投能源的超级印钞机

投资收益有可能是非经常性损益项目,也可能是经常性损益项目,还需要具体公司具体分析,并不是看到投资收益占利润总额的比重很大就判定这家上市公司不务正业。

比如有一家做水电发电的川投能源,这家公司每年的投资收益都超过了其利润总额,很多人看到了可能会很震惊。

从投资收益上看,川投能源可以说是水电上市公司中的另类,它的利润主要来自投资收益,投资收益占利润总额的比重超过100%。

而实际上,川投能源每年最主要的投资收益主要来自于雅砻江水电公司,这是雅砻江上建设和运营水电站的唯一主体,其中川投能源持股48%,国投电力持股52%。川投能源对参股48%的雅砻江水电这项资产计入“长期股权投资”,按权益法核算,也就是不并表。

但是,雅砻江水电可以说是川投能源的摇钱树,每年为川投能源带来了持续稳定的现金流和分红,所以,这个投资收益也可以说是川投能源的业绩印钞机,它是可持续且与公司主营相关的。

所以,读懂川投能源,主要盯住雅砻江水电,盯住它每年的投资收益就可以了。

结束语

以上,我们以两家公司为例,简要剖析了对两家上市公司相关报表项目的解读。大家在看报表的时候,一方面要擦亮双眼辨别利润神器,另一方面也要具体案例具体甄别。