供给运量不足终端需求下滑 供需双弱致动力煤价滞涨趋稳

财联社(郑州,记者 王平安)讯,上周产地市场稳定,但发运端大秦线、呼局发运量均有下降,月初长协煤供应能力削弱,下游需求同步下滑,9月为电厂低日耗、低采购阶段,叠加水电挤压,动力煤市场上周供需双弱,煤价滞涨趋稳。瑞茂通易煤网分析师判断,9月上旬供给不宽裕叠加水电挤压,预计9月上旬略偏空,后市上涨预计在9月中旬左右。

上周港口市场平稳运行,北港高卡低硫煤种表现坚挺。周度指数(8月31日-9月4日)方面:易煤北方港动力煤价格指数(YBSPI)5000K0.8S为500.8元/吨,环比上期下跌0.9元/吨,跌幅0.2%,5500K0.8S指数为558.3元/吨,环比上期上涨0.7元/吨,涨幅0.1%。易煤长江口动力煤平仓价格指数(YRSPI)5000K0.8S当期指数为544.4元/吨,环比上期下跌0.3元/吨,跌幅0.1%,5500K0.8S当期指数为600.7元/吨,环比上期下跌0.5元/吨,跌幅0.1%。

易煤网监测显示,上周产地市场稳中略偏强。同朔地区稳定;榆林地区对产能的限制比较宽松,非电化工用煤需求较好,煤价呈偏强态势;鄂尔多斯煤管票月初有序释放,但总体依然有限制,比8月下旬稍好。

发运端大秦线上月连续两次脱轨后,近期发运量稳定在110-120万吨之间,略低于正常水平。呼局发运量也有下降,8月下旬日均17列左右,上周日均15列左右。朔黄线运量下降,黄骅港吞吐量增加,库存下降,截止上周五,库存182万吨,易煤分析师认为,月初长协供给能力减弱。

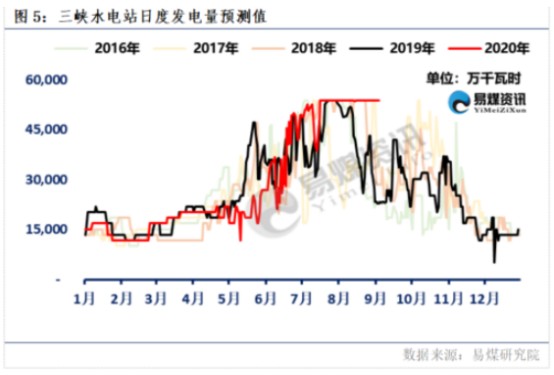

终端处于低需求阶段。往年9月份是电厂是以低日耗和低采购来维持库存平衡阶段,今年进口煤及内蒙煤管票限制严格,预计冬储补库提前本月中下旬。而水电发力在近期还能持续,并且绝对量仍高于往年同期,对火电有挤压,预计这种状态持续到本周,即近期火电日耗还将继续下降,电厂补库力度并不强。

分析师认为,南方高温天气退却,西南地区降水也有减少,但华西秋雨有持续,三峡水电满发状态预计持续到本周,总体水电发力将维持高位。

易煤分析师判断:“产地月初放票不是特别顺畅,供给端在9月上旬不算宽裕,大秦运量不足,港口库存依然偏低,只有水电持续发力对火电继续挤压。9月上旬以稳定略偏空看待,中下旬随着水电减弱,叠加煤管票紧张,后市上涨预计在9月中旬左右。”