退市一年载,华为通信服务供应商,选择赴港IPO

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

前言:

进入2019年以来,全球政治经济环境虽跌宕起伏,A+H市场整体呈现稳增的态势,赴港IPO的企业明显回暖。

截至2019年5月31日,今年在港交所递交上市申请(包括重新申请及首次递表)企业累计126家,其中近一个月递表的企业有就23家,约占总数的18%,平均每个交易日一家递表,赴港上市融资的“热度”依旧不减。在递表企业中,有一家企业的身份比较特殊,其曾经在国内新三板上市,且是国内信息与通信行业领军者华为的供应商。这家企业就是华软智科(现身份为“华软集团控股有限公司”)。

退市一年载,如今换地融资

华软集团控股有限公司(下称“华软控股”)前身是国内新三板上市企业华软智科。华软智科成立于2003年,主要从事资讯科技行业的软件及硬件贸易。随后10年期间内,受市场对资讯科技集成服务,及资讯科技数字开发服务增量需求加大,公司开始尝试在该领域布局,进而打造业务多元化发展。

到了2016年,新三板市场受政府补贴,税收优惠等因素驱动,市场迎来了挂牌交易的“牛市”,据数据统计,2016年挂牌交易的企业超万家,挂牌上市交易有70%以上的中小微企业,来自于制造业及信息传输、软件和信息技术服务业,其中就包括了华软智科(上市简称“华软股份”)。

资本是逐利的。

在挂牌企业超过万家的盛况下,风险也孕育而生。挂牌企业中质量参差不齐、鱼龙混杂情况愈发严重,部分挂牌企业屡屡出现违规事件,挂牌企业财务造假情况也是时有发生,市场监管压力越来越大。随后市场风云突变,政策监管不断重拳出击,剑指新三板行业乱象。与此同时,各方资本因利益受损而逐渐退出新三板市场,新三板挂牌企业成本高、流动性差等特征不断显现,退市潮随之形成。截至2019年5月31日,挂牌企业已跌破万家至9997家。

随着新三板市场热度不在,华软智科在2018年成立合资公司华易安科技不久后,就结束了在新三板市场挂牌交易两年生涯。

时光荏苒,在资本市场消失一年载的华软智科,以新身份——华软集团控股在港交所递交上市申请书,继续追逐其上市的梦想。

依旧三大主营打头阵,高资产负债尚在

本次以新身份亮相香港资本市场的华软集团控股,其主营业务依旧围绕资讯科技集成解决方案、资讯科技数字开发解决方案及资讯科技维护服务三大业务分部进行。

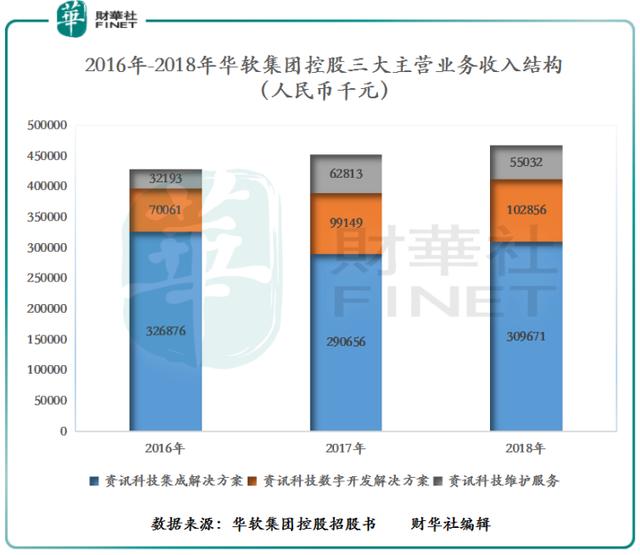

截至2018年底,资讯科技集成解决方案、资讯科技数字开发解决方案及资讯科技维护服务收入分别为3.096亿元人民币(单位下同)、1.028亿元及5503.2万元,其中资讯科技集成解决方案收入占公司总营业收入比重的66.23%,是公司主要的收入来源。

若从2016-2018年公司三大主营业务收入结构上看(如下图所示),资讯科技集成解决方案作为公司核心业务,收入增速并不理想。反观收入贡献占比较小的两大主营业务收入增速,均高于核心业务收入。这一定程度上反映了当下资讯科技集成行业竞争较为激烈,公司正积极布局其他领域,以便扩展收入来源,减少对单一业务的依赖。

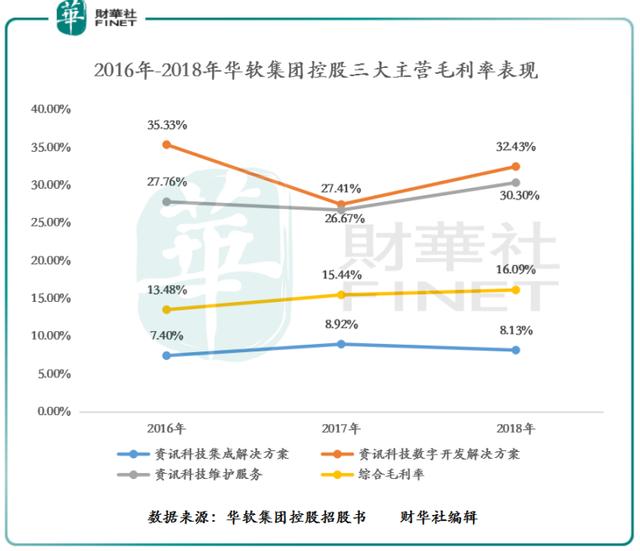

从净利润及盈利能力上看,公司净利润从2016年的1824.2万元增至2018年的3206.1万元,年复合增速为32.57%,而同期营业收入年复合增速仅为4.38%,直观上整体盈利能力要强于销售能力。

公司盈利能力的提升,并非来自于公司核心业务资讯科技集成解决方案业务分部的贡献。如下图所示,截至2018年底,公司综合毛利率同比增加0.65个百分点至16.09%,综合毛利率提升主要来自于两大分部(资讯科技数字开发解决方案及资讯科技维护服务),减少了分包业务费用支出,导致毛利率同比增长所致。

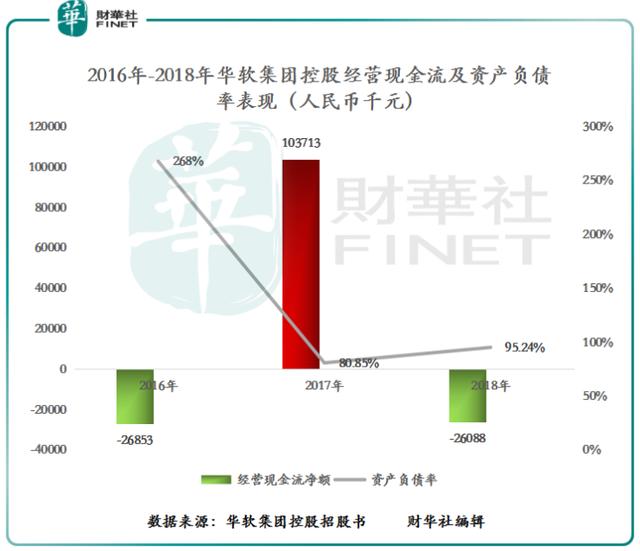

虽然公司盈利能力较退市前略有提升,但反观其偿债能力及经营现金流表现并不佳。截至2018年底,公司资产负债率从2016年的268%下滑至2018年95.24%,资产负债率仍然高于行业平均水平。与此同时,公司经营现金流净额呈现流出状态。

由此就不难看出,时隔一年赴港上市融资,华软集团控股不排除想借助香港较优融资环境,来优化公司资本负债结构及增厚经营活动中所需的现金流。

未来发展中“机遇”与“挑战”

近年来,国内政策为持续鼓励制造业及能源行业等若干行业的信息化发展,以提高国民经济效率,提出了数项相关政策及法规,例如“十三五国家信息化规划”及中国制造2025,因此,借助政策支持,未来国内资讯科技集成解决方案市场有望保持稳定增长。与此同时,据国际知名研究机构弗若斯特沙利文预测,基于国内使用科技进行转型及升级传统产业将成为新趋势,预计中国资讯科技集成解决方案市场规模将由2019年的1676.8亿元增至2023年的2471.2亿元,年复合增速约为10.18%。

很显然,不管从政策层面及行业增量上,国内资讯科技集成解决方案市场前景广阔,而作为市场参与者的华软集团控股,将受惠于发展红利之中。

前景虽可期,挑战不容忽视。

据招股书资料显示,截至2018年底,公司经营活动中超50%的收入来自于同一客户(如下图所示)。因此,从收入比重上看,华软集团控股营收收入存在过度依赖单一客户的情况,这对公司长远发展是不利的。

值得注意的是,招股书中提到的大客户A,实际上就是华为,华为除了是国内信息与通信行业领军者,也是全球5G发展的引领者。随着5G时代的到来,对硬件及软件方面的要求不断提升,对供应商技术服务的要求将有增不减,对此,华软集团控股若想与国内通信服务商(华为、中兴及大唐软件)保持长期合作关系,需不断强化在资讯科技集成领域的技术壁垒,提升自身的竞争能力。

提升技术也就意味着研发投入将持续加大,作为成长型的中小型企业的华软集团控股,如何保持充足的资本,打造出属于自己的“护城河”,未来将是一个不小的挑战。

作者:沈少鸿

编辑:彭尚京