港股衍生品早盘狙击2019年4月26日

收市概况:

周四(25号)恒生指数收报29549.80点,下跌256.03点或0.86%,成交额975.12亿港元。即月期指收报29516点,下跌244点或0.82%,低水30.8点。国企指数收报11502.04点,下跌161.74点或1.39%。跌幅大于恒指。当日认股证成交119.26亿港元,占大市比例约12.23%,牛熊证成交约86.50亿港元,占大市比例约8.87%。

周四美股涨跌互现,昨日美企发布的业绩大多数超预期,纳指收盘微涨。受累于工业股重挫,道指、标普均下跌,投资者仍等待更多积极的因素。截止周四,4月份北向资金净流出高达192.34亿元,创下2015年7月以来单月净流出记录,周四内地A股失守30日均线,深圳成指跌逾3%。

今早恒指高开高走,目前涨幅0.22%。蓝筹股方面涨多跌少,碧桂园、中国移动、银河娱乐领涨大市,而中国海洋石油、中国生物制药、中国联通跌幅靠前。

港股沽空数据:

周四大市沽空比例约13.35%,沽空金额约130.22亿港元,较上一个交易日减少6.45亿港元;恒指沽空比例约17.30%,沽空金额约62.52亿港元,较上一个交易日减少10.85亿港元。

个股沽空方面,周四安硕A50、中国海洋石油、美团点评等沽空成交按日比例变化较大,分别上涨为10.41%、10.40、12.93%。沽空金额排名靠前的资产中,吉利汽车和中国铁塔的沽空平均价分别为16.38港元、2.189港元。

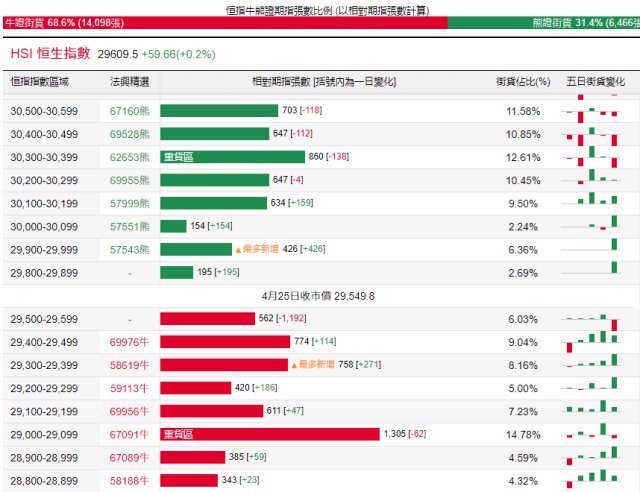

恒指牛熊证资金流:

恒指周四低开低走,恒指牛证当日有1161万港元净流入,过去五个交易日累计约6469万港元净流入,恒指熊证当日录得有3214万港元净流出,连续五个交易日累计约9099万港元净流出。

街货分布方面,截止周四,恒指牛证街货主要分布在29000点至29600点之间,累积相当约4450张期指合约;恒指熊证街货主要分布在29800点至30600点之间,累积相当约4266张期指合约。

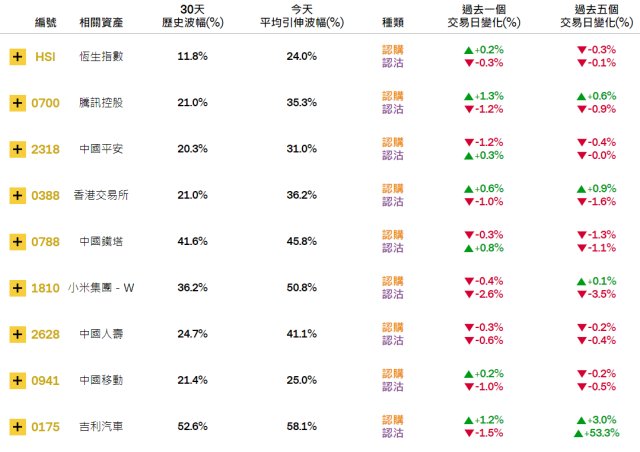

瑞通权证引伸波幅:

恒生波幅指数(VHSI)周四收报15.48,上涨2.25%。腾讯控股、香港交易所、中国移动等个股认购证引伸波幅单日录得上涨,其认沽证引伸波幅则录得下跌,而中国平安、中国铁塔等个股则刚好相反。小米、中国人寿等个股认购证与认沽证单日录得下跌。

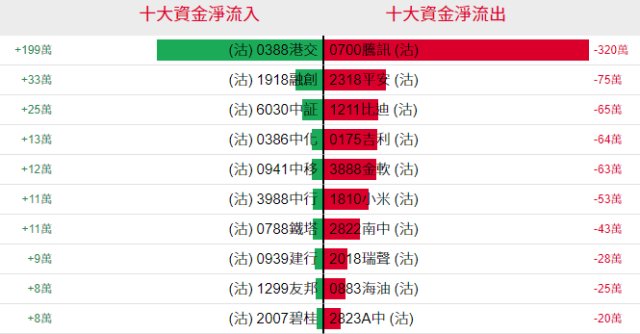

认股证行业资金流:

认购证方面,周四腾讯、平安、中国铁塔收盘下跌,当日分别有3484万港元、1970万港元、1528万港元资金净流入其认购证部署造多,有少量资金净流出小米、联想认购证止损。

认沽证方面,有少量资金流入港交所、融创中国部署空单,腾讯与平安周四均下跌,分别有320万、75万港元资金净流出套现。

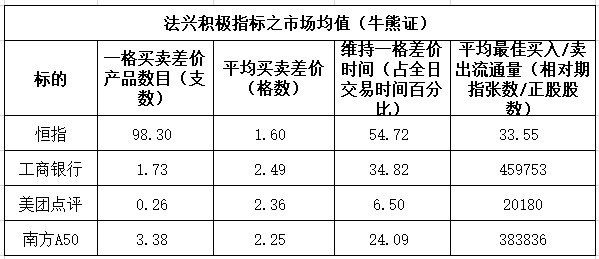

法兴积极指标:

考察街货总量排名靠前的恒指与部分个股的以下四项积极指标的市场均值发现,工商银行和美团点评的维持一格差价时间市场均值以及美团点评的一格买卖差价产品数目的市场均值振幅较大,其余指标市场均值相对较为平稳。

当炒股——窝轮精选:

针对“复杂交易”的有关银行事件,香港金管局已要求其采取补救措施,并要求所有从事类似业务的银行进行即时检讨。恒指近日连续四个交易日收跌,周四跌势加剧,盘中曾低见29535点,险守29500点水平,参考下方30天线作支撑。若看好恒指后市上涨,可留意其牛证59046,收回价29020点。若看淡恒指后市可留意其熊证65269,收回价30190点。

近日腾讯控股(0700.HK)一直在385至400港元横行区内波动,周四该股跌破区内低位至382港元,投资者可参考下方20天线作支撑,逢低博反弹部署继续冲高的机会。若看好腾讯后市上涨,可留意其牛证62454,收回价375.20港元。

中国移动(0941.HK)公布首季度业绩后持续下跌,周四继续跌穿250天线,盘中曾低见73.5港元,收市连续第五个交易日下跌,投资者可参考下方72港元作支撑,候低博反弹。若看好中国移动后市,可留意其牛证58977,收回价68.88港元。

吉利汽车(0175.HK)周四跌势未止,收盘大跌近5%,投资者可留意下方30天线是否构成支撑,可候低博反弹。若看好吉利汽车后市上涨,可留意其认购证27119,行使价17.38港元,今年8月21日到期。

基于全球铁塔行业增速平稳,海外扩张可作为未来增长点,券商对中国铁塔(0788.HK)维持买入评级。铁塔近日保持上涨态势,周三盘中曾高见2.33港元,创上市以来新高。周四获利回吐,收盘大跌5.70%,投资者可留意下方2港元是否能建立支撑。若看好中国铁塔后市上涨,可留意其认购证17375,行使价2.41港元,今年10月21日到期。

上日轮证回顾:

备注:本文所注图表主要选自法兴、瑞通、瑞信等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。