美国银行财“爆”季:全面反应经济前景 新会计准则下坏账预期引关注

财联社(上海,研究员 史正丞)讯,今晚盘前,摩根大通和富国银行将会发布2020年一季度财报,拉开万众瞩目的美股一季报大幕。

在疫情严重冲击全球经济的背景下,美股上市公司盈利能力受到何种程度的冲击?作为救市政策的重要组成部分,美国大银行的资产质量和坏账水平因疫情会产生什么变化?今年二季度的经济衰退如何反映在财报预期中?这些问题都将从今天开始一一得到解答。

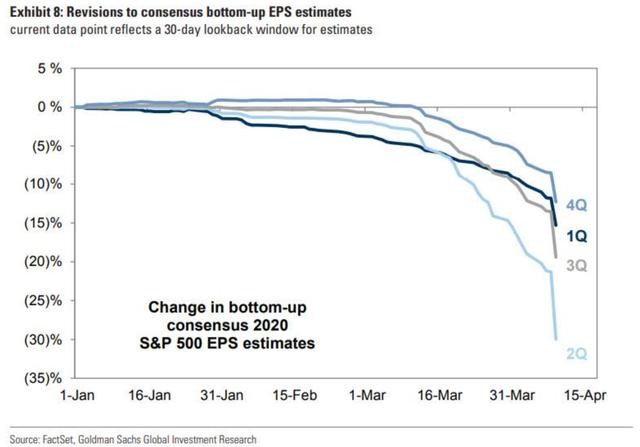

从今年三月中旬开始,各大投行对于美国经济前景(美股盈利能力)的预测也呈直线滑落,根据高盛最新的预测,2020年Q2标普500成分股EPS将大跌30%。

(今年以来投行对标普500公司EPS预期,来源:高盛)

银行股财报看什么?

从今天开始,周二(摩根大通、富国)和周三(美银、花旗、高盛)将先后发布财报。对于危机时期的市场而言,投资者只会关心一件事情:银行业会因为此次疫情损失多少钱。

今晚将交出成绩单的摩根大通,CEO Jamie Dimon在近期的投资者信中警告称,接下来至少会迎来一次“糟糕的衰退”,混杂着类似于2008年金融海啸时期对金融系统带来的压力。

根据路透统计,目前华尔街对于华尔街大行的EPS预测,已经从早些时候的同比上升2%,锐减到降低14%-42%。差距如此之大的原因不仅仅因为疫情因素难以量化,还因为新的会计准则CECL正式落地。

根据最新的CECL准则,银行必须对所有贷款潜在的坏账情况进行整体预估,并在当期计提拨备。虽然这一过程需要银行和会计事务所进行评估,最终结果由市场进行评估。但不可否认的是,即使拥有同样的账簿,乐观的管理团队与悲观的团队在这一准则下作出的决定会有天壤之别。

与此同时,银行经营的不确定性正反映出了疫情影响的不确定性,新的会计准则成了额外的压力。虽然美国银行们对于他们的借款人有着更深入的了解,进而对美国经济有深层次的洞察。但平心而论,即使是美国的顶级银行,也不知道这场疫情接下来会发生什么变化。

富国银行分析师Mike Mayo表示,很不巧,在商业银行需要对贷款损失拨备进行大幅调整的那个季度里,撞上了次贷危机后最需要调整损失拨备的时间点。

换一个角度来说,各大银行的财报本身也存在某种程度的博弈。美国顶级投行的高管们正在承担央行的职责:预期衰退则会引发市场动荡,而评估“风险不大”则会强烈刺激市场情绪。

市场热盼银行给出“疫情数据”

除了不良和拨备情况以外,市场对于这两天的银行财报还有额外的期待。

例如银行如何预测失业率的走向,消费者贷款的不良率将会如何发展;各家银行手头有多少石油公司的贷款敞口,其他诸如餐饮/航空公司/酒店的贷款情况如何;对于联邦政府力推的薪酬保障计划(PPP),为什么各家银行都表露出了略显迟疑的态度。

加拿大皇家银行分析师Gerard Cassidy表示,本周银行财报的EPS不及预期20-30%完全可以接受,但如果大幅提高对贷款损失的预期,的确会引起市场担忧。

投资者同样好奇的是,摩根大通此前“悄悄”停止了新增贷款的发放,同时提高了按揭贷款的门槛(FICO评分高于700、首付比例提升至20%)。背后的原因很简单:在中小企业受疫情冲击、家庭收入锐减的假设下,尽力降低贷款敞口。

彭博社在报道这一事件时,曾将其成为“美国史上最大违约潮”背景下的措施。所以今天Jamie Dimon对于这一行为的解释,也将展现摩根大通对于“违约潮”假设的看法。