协合新能源(0182.HK):2019年发电量增速行业领先,持续优化资产结构

近日,协合新能源(0182.HK)发布2019年全年业绩公告。截止2019年12月31日止年度,公司共实现收入18.36亿元(人民币,下同),同比增长29.8%;归母净利润6.04亿元,同比增长20.3%;每股基本盈利7.22分,末期股息每股普通股0.025港元。

受益于协合新能源战略转型的成功,期内公司的权益发电量依然保持着领先同业的高速增长,使得全年度业绩稳健攀升。同时,在巩固南方风电厂优势的基础上,公司也正积极开发北方优质的平价风电、光伏项目,并通过“建成-出售”战略不断优化资产结构,是一个成长路径非常明确的再生能源标的。

一. 权益发电量增速领衔同业,发电业务净利润高复合成长

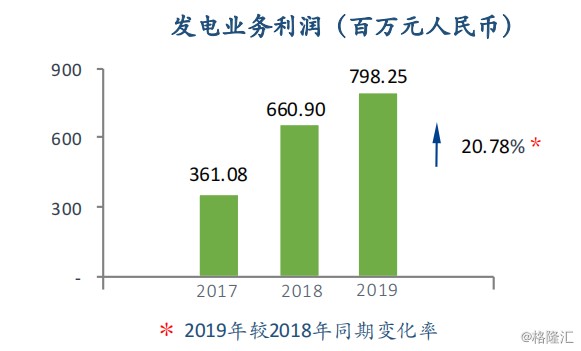

2019年,协合新能源的独资电厂实现发电收入16.36亿元,同比增长30.8%,占总收入的约89.1%。同时,公司的独资电厂实现发电净利润6.28亿元,合联营电厂实现发电净利润1.70亿元,推动公司实现总发电净利润7.98亿元,同比增长20.78%,2017年以来的年复合增速高达48.7%,充分显示协合新能源由主营EPC业务转型至发电业务的战略成效,以及深化智慧运营管理的效益提升。

数据来源:公司报告

数据来源:公司报告

具体而言,报告期内,协合新能源的总权益发电量达到3,635.8吉瓦时,同比增长20.1%。其中,独资电厂发电量达到3,025.7吉瓦时,同比大幅增长31.8%。

风力发电方面,虽然南方地区的资源同比有所减少,但受益于存量电厂资产质量的提升以及电厂规模的扩张,公司整体的风电权益发电量仍然达到 3,872.8吉瓦时,保持了21.5%的良好增速,其中独资风电厂的发电量更是同比增长36.6%至2,548.0吉瓦时。放眼港股风电企业,虽然协合新能源的发电量规模目前来说相对较小,但超过20%的发电量增速在行业竞争优势明显,属于“小而美”的风力发电企业(参考下图)。

光伏发电方面,受益光资源上升及西藏地区弃光率下降,协合新能源的光伏权益发电量较去年同期显著提高10.6%至495.3吉瓦时,其中独资光伏电厂发电量增长11.0%至477.7吉瓦时。

数据来源:公司公告,格隆汇整理

数据来源:公司公告,格隆汇整理

同时,2019年虽然全国的风力资源略有减少,不过协合新能源的运行效率依然保持矫健,持有股权的风电厂加权平均利用小时数达到2,126小时,较2018年基本持平,且高于全国2,082的平均水平,其中独资电厂的加权平均利用小时数更是高达2,277小时。受益于光伏资源的充裕,期内公司光伏电厂的加权平均利用小时数为1,517小时,同样高于全国1,169小时的平均水平,其中独资光伏电厂加权平均利用小时数同比增长11.0%至1,505小时。

最后看到弃风限电情况。报告期内,协合新能源投资持有股权的风电厂平均弃风率为3.1%,弃风限电情况同比略有所改善,持有股权的光伏电厂平均弃光率为7.0%,较去年同期降低43.5%。其中,受益于西藏区域项目的运营改善,独资光伏电厂弃光率同比降低44.1%。

数据来源:公司公告

在保证核心发电业务稳健发展的同时,协合新能源也在探索业务多元化的发展道路。2019年,协合新能源的其他业务实现收入2.00亿元,同比增长22.5%,主要是以再生资源产业投资为依托,围绕发电业务开展可再生能源产业链的相关业务,包括能源物流网业务、智慧运维、电厂设计服务、融资租赁业务、储能等领域的发展。

二. 积极推进北方风电、光伏平价项目,践行“建成-出售”战略置换优质资产

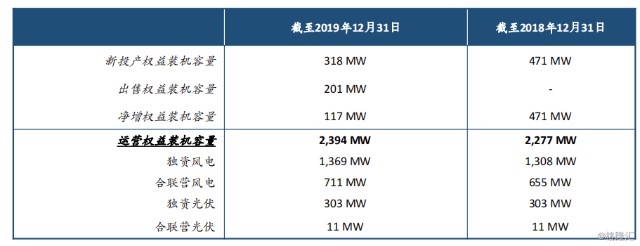

2019年,协合新能源顺利新增投入运营7间风电厂,总装机容量达385.5兆瓦,权益装机容量317.7兆瓦,包括3个独资平价项目148.5兆瓦。截至2019年底,公司累计持有78间并网发电的风电及光伏电厂股权,总装机容量3,446兆瓦,权益装机容量2,394兆瓦。其中,风电厂59间,装机容量3,113兆瓦,光伏电厂19间,装机容量332兆瓦。

同时,面对行业的风机设备供货紧张,协合新能源也适时调整建设策略,继续保持权益装机容量的增长。期内,协合新能源的总建设装机容量达到1,031兆瓦,权益装机容量963兆瓦,并且项目质量颇优,支撑公司盈利持续释放的空间。其中,公司续建项目7个,装机容量394兆瓦,均为独资项目;新开工建设项目9个,装机容量637兆瓦,权益装机容量569兆瓦,包括6个平价项目448兆瓦。

具体而言,由于北方地区目前限电形势明显缓解,投资开发空间较于南方更大,协合新能源也积极调整项目的开发方向,由南转移至北发展,积极开发北方资源优质的风电和光伏平价及竞价项目。2019年,公司新增核准(备案)项目19个,包括风电项目11个(741兆瓦)及光伏项目2个(145兆瓦),并且其中有10个(共计641MW)均在国家2019年第一批风电、光伏发电平价上网项目名单。

大力发展再生能源的平价、竞价项目,有望推动公司逐加速脱发电业务对政策补贴的依赖,实现经营现金流及净利润的双赢。公司也表示,将采取针对性的开发策略及技术手段,在现有技术和造价水平下,有限选择经济效益最好的风光资源参与平价、竞价项目的开发。

值得注意的是,除了积极投入对北方地区的平价、竞价项目的获取外,协合新能源近来也在践行“建成-出售”的价值战略,以达到更合理的投资回报,实现现金高周转及减少债务比例以支持公司更稳健地聚焦效益高的平价风光项目,简单来说就是通过资产置换将具有绿电补贴的容量置换为平价装机容量,提升资产回报率。2019年,协合新能源共出售项目5个,对应权益装机容量201兆瓦,并且均为未列入补贴目录的独资风电项目,预计将实现税前收益1.74亿元,总计可回笼资金9.66亿元。

其中,公司于去年4月份出售2个项目75%的股权,接收方是由苹果公司联合10家供应商成立的中国清洁能源基金,也以此建立了与产业基金合作的模式,有效地通过此种模式扩展资金来源途径,拓展轻重资产配合发展的新模式。

数据来源:公司报告

2018年12月底,协合新能源也向高盛借入3,000万美元的可换股贷款,拟作营运金及资本开支需要,并在报告期内收到款项。在各方资金的流动下,截至2019年底,公司的资产负债率为69.99%,控制在70%的健康范围之内。值得一提的是,公司的负债率水平和应收绿电补贴在同业公司中均处在较低水平,显示公司对现金流和负债管控的高度重视。

三. 怎么看公司处于洼地的估值水平?

在业绩公告的同日,协合新能源还公布了一则内幕消息,表示拟出售三间全资附属公司100%的股权,目前正在磋商中,三间附属公司均从事风电项目,总装机规模为196兆瓦,净资产约3.53亿元,潜在出售的预期价格为4-4.5亿元,继续置换盈利能力更强的项目资产。

2019年,协合新能源完成了五间电厂的出售,资产出售的交易价格介于1.26倍至1.70倍PB之间。而按照协合新能源本次资产出售公告中的数据粗略计算,公司本次出售的资产交易价格约为1.13-1.27倍PB,相比公司目前约0.37倍的PB大幅溢价,说明公司发电资产的价值远高于目前的股票估值水平,并受到收购方的认可。对于协合新能源来说,通过此次交易,除了可获得较好的资金回报外,也反映了公司股票价值的低估。

从WIND的数据显示,目前协合新能源的估值无论是从PB还是PE来说,均已经处在近三年来的价值低位,PE(TTM)仅为约3.7倍,值得思考。

一方面,公司的低估值很大程度是受市场低迷的氛围所影响。今年以来,一场疫情“黑天鹅”的爆发,对全球各行各业都造成了一定程度的影响,股市也显得较为疲软。目前,恒生指数PE(TTM)约为9.15倍,同样处于近几年的最低位。

不过,随着国内疫情的逐渐好转,股市氛围已有所回暖。作为纯内需行业,大基建历来是对冲经济逆周期、稳就业的常用政策手段,具有“压舱石”的作用,因此相关子板块拥有非常强的估值修复预期。同时,新能源发电行业又具有电价固定、优先上网等特点,发电收入其实受疫情影响较小。协合新能源也在公告中表示,疫情期间所属电厂均正常运营发电,目前在建项目也全部复工,最大程度降低疫情的影响,继续推进业务的稳健增长。

另一方面,从再生能源行业来看,平价时代已悄然来临,行业新建项目对补贴的依赖持续减弱,整体存在估值的修复预期。面对平价时代,协合新能源持续通过“建成-出售”的战略,将旗下的绿电补贴项目置换成盈利能力更为强劲的平价、竞价项目,保障充足的运营资金以及优化资产配置。同时,公司也会继续优化POWER+ 3.0,智慧巡检系统“易巡”、资产管理系统(EAM)的开发与运营等,实现资产全周期数字化智能管理,持续提升运营效率降低成本。

综合来说,可再生能源行业及自身的业务质地不受原材料供应等方面的影响,具有逆周期行业特点属性,协合新能源估值修复预期强烈。