复星国际收入盈利创新高,疫情下危中觅机

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

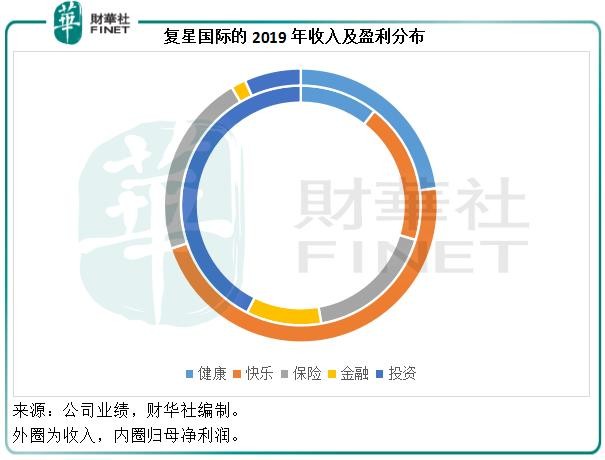

2019年,复星国际(00656-HK)收入和盈利再创新高。在快乐板块收入同比增长50%的带动下,复星全年收入同比增长31%,至1429.8亿元(单位人民币,下同),其中55%的收入来自中国大陆,45%来自海外市场。

见下图,复星国际的2019年收入增长相当显著,续创新高。

然而,利润表现未跟上收入的增长势头。尽管收入的增幅达到了31%,归母净利润同比增长10%,至148亿元。期内出售附属公司和联营/合营公司的收益被财务成本增加所抵销。归母净利润增幅不如收入,但仍创纪录新高。

复星国际宣派末期股息每股0.27港元,加上中期息在内,全年股息为0.4港元,同比增长8.11%。

快乐生态收入占比最高,但利润主要来自投资

2019年,快乐业务的总收入同比增长50%,达到675.6亿元,占了总收入的47.25%,但归母净利润同比增长24%,至28.3亿元,仅占该公司合计归母净利润的19.12%。

投资业务贡献净利润63.05亿元,同比增长4.8%,占其合计归母净利润的42.6%,主要归因于期内投资公允值变动收益。

2019年,排名前五大产业公司收入占比81%,其中收入占比最大的要数豫园股份,占30%,收入同比增长26%;复星医药为第二大,占20%,同比增长15%;复星葡萄牙保险占总收入的13%,同比增长40%;复星旅文收入占比为12%,同比增长7%;鼎睿再保险收入占比为6%,同比增长31%。

董事长郭广昌在业绩会上表示疫情对所有其他来说,都是一场意想不到的危机,但复星会在危中寻机:“去年不易,今年更难。疫情对所有人压力蛮大的,我们的旅游、零售、时尚产业都会受到很多损失,这是客观现实。但另一方面,一个组织不应错过任何一次危机给你带来的成长机会。一个组织越是在危机之中,越要锻炼自己提升自己,否则很容易待在舒适区不去提高。从这个角度来看,这次疫情大大提升了复星的组织能力,我们是受益者。”

以下是业绩会问答环节管理层的精彩回答:

Q:疫情对复星的整体影响如何?复星会如何把握机会?对健康、快乐、富足三大板块分别有何影响?这些影响对未来复星的布局有何启发?

联席CEO陈启宇:考虑到复星产业的维度、跨度和地域的跨度特性,疫情对复星一定是有影响的,这种影响对复星来说也有一定的分散度和地域、时空、时间的差异。

比如春节期间以及之后的2月份,是中国地区受到影响。不过3月份以来,无论是旅游还是豫园,我们都有所恢复。例如旅文,在疫情发生之前,我们是处在发展最好的增速,各项指标都非常好。即使是在2月底,收入和EBITDA都有成长。

到目前为止,亚特兰蒂斯上个周末的入住率已经恢复到67%,豫园春节期间的生意受到很大影响,但现在也恢复得很好,自营门店基本上恢复到70%左右。所以疫情对中国的影响没有再加剧,现在海外进入受影响的阶段,主要是度假村业务影响会相对大一点,金融企业相对好一些。

从年报可以看到,复星的现金非常充沛,这有两个含义:我们可以活下去,在充沛的现金流支持下,我们在低估值的产业方面有整合机会。我觉得再持续一段时间,这种围绕产业补强的战略性整合并购机会就会出现。

第二,在疫情之下展示出复星的快速反应。我们在第一时间组织全球资源抗疫,现在我们快速进入了行业的第二个阶段,也就是组织全球抗疫。第一阶段更多是公益性,第二阶段是既有公益性也有业务性。

另外这次疫情反映出复星是有坚实大健康产业能力的,这也是复星在疫情期间的一个重要基石,疫情加速了我们线上化、家庭化和健康化的发展路径。

未来在健康板块,复星有几个非常重要的点:医疗服务和医疗保险的线上化,跨界打通并整合,从而实现可持续发展;创新能力的打造上,会把抗病毒作为医药创新的新领域方向;与国际领先公司进行技术合作,推动复星的全球化市场能力。

快乐板块,强调的是零售的线上化,同时也在完善快乐板块一些非常重要的产品线格局,例如珠宝黄金的时尚产业。旅游方面则突出安全特性。口罩:科技+时尚,打造具有时尚又有影响力的生产线。

富足板块:更加结合健康主题,例如在中国,加大医疗保险这个新兴领域的发展,家庭主题的保险产品也是重点开拓的方向,科技+金融的线上业务能力,将是接下来开拓的重点。还有就是资产配置问题,利用当前市场的波动性,捕捉好长期优质的投资机会,例如智能制造、高分红领域等。

Q:复星C2M如何布局?落地性的举措有哪些?未来计划以怎样方式带动家庭业务的协同发展?

联席CEO徐晓亮:我们有三个维度:所有的产业首先要物理反应(即缩短C到M的距离),把供应链柔性化,满足客户的个性化需求。一方面在产品端要投入更大的研发,另一方面是供应链如何柔性化,最后在终端的渠道,必须完成线上线下的打通。

C2M其实是可以化学反应的——产业与产业之间进行协同,复星已经有很多这样的案例:包括保险和医疗,医疗和养老,以及国际海外IP和中国供应链的打通。

根本的其实是生态反应:把会员通过线上线下的会员服务平台黏住,然后互相赋能打通。

每个产业都要去C2M。

Q:为什么不加大分红力度,提高股息率?是否回购?

首席财务官龚平:在过去五年,我们的分红稳健增长,连续增长率是20%左右,而每年的利润增长率是18%左右,所以公司是在非常稳健的财务政策下不断加大分红力度。今年我们分红每股40港仙,考虑到复星善于利用每一次危机让战略和组织更上一个台阶,在分红和捕捉再投资机会之间找到一个平衡。

关于回购问题,公司在过去两到三年累计花了十几亿港币进行回购,在市值管理上确实起到了成效。但是回购本身也会导致股票流动性的下降,我们秉承平衡观点去看,在合理时间点去回购,比如回购价格跌破一个指数关口,并且交易价格明显低于净值,只有真正能为股东在流动性、价值、市值维护等众多角度综合创造更大价值的前提下,才会考虑这个安排。

Q:针对疫情的疫苗研发进度如何?能否公布一些关键的时间点?疫苗开发成功的概率如何?Biontech授权复星医药开发针对新冠的疫苗产品,目前临床进展如何?mRNA疫苗技术优势如何?

陈启宇:我们在跟Biontech还没签约合作之前就已经跟国家的监管部门讨论沟通,了解监管部门有什么要求,我们也在评估合作方是否能够达到这样的技术要求。

到目前为止,所有的技术进展、提交文件讨论都是非常正面。当前从Biontech发布的信息来看,他们希望四月底在欧洲或者美国开始临床试验。我们现在是尽快开展减毒试验,进口的相关准备工作已经差不多完成,我们希望这个工作尽快实施,然后进入一期临床试验。我们希望在最短最快的时间内实现上市。

mRNA尽管还是一个新技术平台,但这个技术已经有长时间的积累,安全性也得到了初步验证,我们对此有比较强的信心。在技术特性上,样品制备、生产工艺合成相对简单一些,一旦批准大批量生产的可行性比较高,有不少优势。

不仅一家企业在努力,外方企业、监管机构等都在共同努力推进这个产品的临床。

Q:复星未来的投资方向如何布局?在投退平衡战略上是否有调整?海外疫情对欧洲业务尤其葡萄牙保险和H&A的影响如何?

龚平:复星将一如既往地专注投退平衡。过去几年,我们一直维持比较好的比例,投退一直在1-1.5之间。

我们的投资分几个层次:聚焦价值投资,这是我们的纪律底线。第二个是聚焦产业,围绕产业链投资。第三块是探索性投资,利用VC、孵化探索前沿的科技,尤其健康方面。第四块是在所属的产业公司进行财务性的配置投资,围绕固定收益、另类资产、权益性的投资。

2020年随着宏观不确定性和各类市场的价格低迷,也会给我们带来越来越多的机会。

疫情对保险板块的影响:葡萄牙疫情蔓延得比较快,作业上受到影响,但医疗费用(保险方面的赔付)是豁免,只需要承担金额不高的检测费用。由于葡保的寿险产品中很多时储蓄型产品,不含死亡赔付,所以赔付方面所受影响不显著,不过未来随着欧洲疫情的发展情况持续评估。

在资产端,葡保是保险方面的模范企业,在固收配置方面占到了70%以上,其余是一些权益性投资和欧洲标杆城市的房地产投资,在利率下行环境下,我们在地产和固收方面受市场波动不大。事实上整个欧洲的避险需求上升,对这个配置的影响是中性偏正面。

所以在经营端、承保端,我们的资产端受到的冲击和影响有限,但是未来还是充满不确定性,整个欧洲疫情的发展情况我们还在观察中,管理层也会特别注意这一点。

作者:毛婷

编辑:彭尚京