只有股灾才能把好公司杀出低价,建滔积层板投资正当时

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

2020年3月2号,建滔积层板(01888-hk)披露了2019年业绩预告,其预计该年账面纯利及基本纯利将较2018年分别下降45%-55%及20%-30%。从3月2号至今(3月17日),建滔积层板股价最大跌幅为26.8%,同期恒生指数最大跌幅为16%。

从更长的时间维度看,恒生指数价格创下2018年11月以来新低并回到了2016年中-2017年一季度的水平,相比之下建滔积层板3月17日收盘股价相较2018年10月低位有23.3%的涨幅。

因此对于建滔积层板的评价整体来看是弱中带强的局面,即便归母净利润预期下降45%-55%其股价也未创出新低,这是否意味着市场对于建滔积层板业绩已经计入价内。

值得注意的是,相较于国内A股科技板块较低的股息率水平,作为全球覆铜板的龙头企业,建滔积层板的股息率在2020年3月17日达到了惊人的7.09%,这意味着即便股价不涨投资者也能获得年化7%的回报,比存在余额宝里强多了。

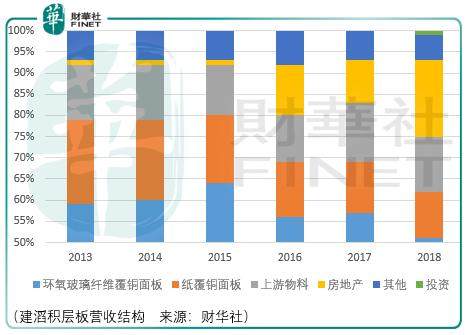

从成长的角度来看。回望2018年财报“进入2019年,5G网络产业链投资已见启动,国内刺激消费政策亦相继推出,预期覆铜面板市场需求将反弹回升。目前,覆铜面板产品价格开始上行,成本则相对平稳,有利于部门利润率扩张。因应现时市场要求提升,部门将全力推动包括薄板、高频高速覆铜面板及无卤素覆铜面板等产品升级。高附加值产品销售比重稳步增加,可为业务增长提供新的驱动力。

同时,建滔积层板产能拓展计划,将陆续投入生产。其中将在广东省连州市及清远市,分别增加铜箔及玻璃纤维布之产能,进一步强化垂直整合生产模式。为满足5G时代对高阶覆铜面板产品需求以及海外市场拓展的需要,建滔积层板江门市和韶关市,以及泰国的覆铜面板厂将在今年分阶段增加产能,可望推动覆铜面板部门进入新的增长周期。”

从建滔积层板的股价表现来看,市场对此是怀抱希望。因此,相较于a股覆铜板板块企业近期多以估值抬升的方式拔高股价,作为全球覆铜板龙头的建滔积层板的风险是有限的,并且从股息回报水平看是有价值根基的,而随着恒生指数的估值不断逼近历史低位,市场风险将越来越小,投资者应当乐观些。

作者:周治玮

编辑:彭尚京