券商融资凶猛!定增860亿、配股410亿、防疫债240亿…更有短融密集发,业务扩张在路上

财联社(北京,记者 高艳云)讯,券商融资凶猛!配股、定增、可转债、公司债、短融等齐上阵。财联社记者统计发现,截至目前,8家上市券商近860亿定增将实施,5家上市券商配股预计达410亿元,9家上市券商拟发或已发防疫公司债约239亿元,此外,可转债获准发行221亿,也是重头。

值得关注的是近段时间短融券的密集发行,仅2020年以来,上市券商已发行短期融资券69只,规模总计为1945亿元,平均每只短期融资券规模达28.19亿元。

券商为何如此扎堆融资?

投行业内人士何南野向财联社记者表示,券商融资规模显著增大背后有三大原因:一是资本市场环境改善为券商融资大幅增长提供了基础;二是部分业务对资金的需求助推券商加大融资,典型如股票质押业务和科创板业务;三是市场竞争加剧的结果。券商之间竞争的加剧,头部效应越来越明显,资本实力更强的券商,可以更好的应对未来竞争。

配股:上市券商配股预计达410亿

2019年共有5家券商发布了配股预案,分别是招商证券、天风证券、山西证券、东吴证券和国元证券,预计募资额分别为150亿元、80亿元、60亿元、65亿元和55亿元。截止目前,2020年1月国海证券完成了39.94亿元的配股发行,天风证券即将完成80亿配股发行,全行业后续配股预计达330亿元(除天风证券外)。

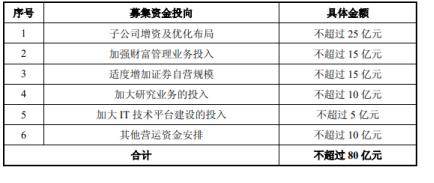

天风证券的80亿配股即将正式实施。3月5日晚,天风证券发布公告称,公司拟实施配股,配股价格为3.60元/股,共计可配股份数量15.54亿股,股权登记日为3月10日。

据悉,天风证券本次配股募集资金扣除发行费用后的募集资金净额拟全部用于增加公司资本金,扩展相关业务,扩大公司业务规模,优化公司业务结构,提升公司的市场竞争力和抗风险能力。

从募资的具体用途来看,主要用在6个方面,分别是子公司增资及优化布局、加强财富管理业务投入、适度增加证券自营规模、加大研究业务的投入、加大IT技术平台建设的投入以及其他营运资金安排,分别涉及到券商资管、自营、经纪等多个主营业务。

防疫债:9家券商防疫债融资约239亿

截至3月11日,已有9家券商拟发或已发防疫公司债,其中包括兴业证券、国金证券、长城证券、华西证券、平安证券、南京证券、天风证券、中金公司、光大证券,发债规模合计约239亿元左右。

具体来看,中金公司、华西证券、长城证券、国金证券、兴业证券、天风证券、南京证券、光大证券防疫公司债规模分别不超40亿元、10亿元、10亿元、25亿元、30亿元、70亿元、24亿元、30亿元。

此外,平安证券发行了简称为“20平证D1”的私募防疫债,期限为1年,票面利率簿记建档区间为2.5%-3.5%,采取到期一次还本付息。根据公告,券商防疫公司债不低于10%用于用于支持疫情防护防控相关业务,其余部分用于公司运营等方面。

具体来看,中金公司本期债券募集资金拟不超过90%用于偿还到期或回售的公司债券;华西证券、长城证券、平安证券均表示募资将用于补充公司营运资金。此外,平安证券补充或置换前期为疫情防护防控捐赠资金、捐赠物资采购等支出的营运资金,置换比例不高于本期发行募集资金的0.80%;国金证券称将偿还疫情防控期间到期公司债券以及补充流动资金;天风证券拟用于补充公司日常生产经营所需营运资金,偿还到期债务。

东方财富Choice数据显示,截止3月12日,上市券商发行公司债总计616只,票面总额1.39万亿,其中次级债257只,规模总计5122.3亿元。

定增:8家券商近860亿定增将实施

截至3月2日,共有中信证券、中信建投、中原证券、西南证券、南京证券、海通证券、国信证券和第一创业等8家券商合计859.6亿规模的定增即将实施。

从增发目的来看,其中7家提到项目融资,6家券商表示将用于补充流动资金,2家券商表示需要偿还债务。

2月25日,海通证券发布调整定增预案公告称,非公开发行A股股票的数量不超过16.18亿股(含),募集资金总额不超过200亿元(含),主要用于增加公司资本金、补充营运资金,优化资产负债结构,完善公司金融服务产业链,服务实体经济。

3月2日,国信证券公布了150亿元定增的调整方案。国信证券表示,定增将夯实公司资本实力,增强综合竞争实力和抵御风险能力,推动公司战略规划落地,巩固和提升行业地位。

国信证券认为,公司自2014年12月完成IPO以来,尚未进行过股权融资,按照合并口径,公司净资产行业排名从2014年底的第七位下降到2019年9月底的第十位,资本实力与领先券商的差距不断拉大。公司拟通过非公开发行A股股票的方式夯实资本实力,增强综合竞争实力和抵御风险能力,推动公司战略规划落地,巩固和提升行业地位。

可转债:券商可转债获准发行221亿

统计发现,券商可转债获准可发行的总额为221亿元。浙商证券于2019年3月8日获准公开发行35亿元可转债,期限为6年;长江证券于2017年10月3日获准公开发行面值总额50亿元可转债,期限6年;2017年7月,国泰君安获证监会核准发行可转债总额为70亿元,期限6年。

此外,2019年5月21日,财通证券的38亿可转债方案获股东大会通过;2019年11月9日,华林证券的20亿可转债方案获股东大会通过。

3月9日,华安证券公告显示,公司拟发行人民币28亿元可转债。

华安证券此前介绍,此次募集资金将主要用于以下方向:拟使用不超过10亿元用于加大股权投资业务平台建设;拟使用不超过10亿元用于加快打造跨市场、多品种、多策略的自营业务体系;拟使用不超过5亿元用于加快境外业务布局,推进香港子公司的设立工作;拟使用不超过3亿元用于加快传统经纪业务向财富管理转型。

短期融资券:票面总额2052亿元

券商行业短期融资券规模尤为庞大。仅2020年以来,上市券商已发行短期融资券69只,规模总计为1945亿元,平均每只短期融资券规模达28.19亿元,存续短融规模则高达2052亿元。

东方财富Choice数据显示,截止3月12日,证券公司短期融资券总计73只,票面总额2052亿元。

近期多家券商发布了短期融资券发行完毕的公告。

3月12日,东吴证券发布公司2020年度第三期短期融资券发行结果的公告,实际发行10亿元。

3月10日,华西证券10亿元短期融资券已经发行完毕。同日,国信证券公布了其30亿元短期融资券发行完毕。

3月7日,华泰证券发布公司2020年度第四期短期融资券发行结果的公告,实际发行40亿元。

3月6日,海通证券发布了短期融资券发行结果公告,公司成功发行50亿元的短期融资券。

港股回A:中金公司回A在即

除了以上各种融资方式外,港股券商回A也成为扩充资本金的一项重要方式。

2月28日,中金公司董事会宣布回A股上市。中金公司目前总资产达3229亿元,在国内券商中排名第9。中金公司表示,在符合上市地最低发行比例等监管规定的前提下,公司拟公开发行A股数量不超过4.59亿股(即不超过A股发行上市后,公司总股本的9.50%)。

中金公司是1995年成立的中国首家合资券商,2015年11月9日在香港上市。时隔4年多为何回A股上市?中金公司称,当前中国证券行业面临全方位历史性发展机遇,A股发行上市将有利于公司进一步扩充资本金,增强资金实力,推动公司发展进入新阶段、迈向新征程

此外,H股上市的国联证券近日也恢复了回A审查。

资产减值或是部分券商融资原因之一

为何如此大规模的融资?资产减值可能是一个不小的原因。

截至2月27日,已有至少7家券商进行了计提减值准备,累计计提金额约为22.25亿元。其中,光大证券母公司计提减值金额最多,达6.75亿元,并不包含MPS跨境并购项目;江海证券也计提了3.17亿元。

1月15日,国元证券发布提减值公告称,公司本期计提信用减值准备金额共计 1.05亿元,减少公司本期净利润 7839.29 万元。

1月10日,光大证券发布公告称,2019年下半年母公司层面计提单项重大金融资产减值准备6.75亿元,减少2019年净利润5.06亿元。

同日(1月10日),兴业证券也发公告称,2019年12月公司拟计提信用减值准备共计2.68亿元。此次计提将减少归母净利润1.95亿元。

太平洋证券也在1月10日更新诉讼进展公告,涉及“天夏智慧”股票质押式回购违约事项。太平洋证券2019年拟对该笔交易计提减值准备 5814 万元,预计减少公司 2019 年度净利润 4361 万元。截至目前,太平洋证券已对该笔交易计提减值1.81亿元。

哈投股份于1月10日发布公告称,其全资子公司江海证券2019年第四季度拟计提各项资产减值准备共计3.17亿元,预计减少2019 年第四季度合并报表归母净利润2.38亿元。

此外,山西证券60亿元配股遭遇监管问询。

3月2日晚间,山西证券回复了监管关于60亿元配股发行的问询。监管此前质疑的主要有三点:一是资产减值是否合理,二是大宗商品交易的风控是否完善,三是近3年业绩下滑的主要原因。山西证券就监管问题分别做出了回应。

2月25日晚,山西证券对有关资产预期损失进行评估,公告显示2019年公司计提各项资产减值准备1.48亿元。

监管认为,山西证券2016-2018年营业利润持续下滑,其中2018年营业利润下滑45.77%,各报告期资产减值损失金额分别为1350.07万元、1.64亿元、9561.32万元和4132.23万元,存在大幅波动。截至2019年11月30日,公司及子公司涉及的单笔争议标的金额在500万元以上尚未了结的诉讼共计12宗。监管关于资产减值的问询,主要关注的一是计提资产减值损失波动较大的原因及合理性,二是未决诉讼涉及的资产减值及计提的预计负债是否充分。

从券商层面来看,有业内人士指出,2019以来券商频繁融资主要是出于券商业务转型升级的需求。以自营业务和信用业务为代表的重资本业务在券商营收中的占比呈上升趋势,出于这些业务对资本金的需求,通过再融资来提高券商资本实力成为必然趋势。

投行业内人士何南野向财联社记者表示,券商融资活跃,融资规模显著增大,背后有三大原因。

一是,资本市场环境改善为券商融资大幅增长提供了基础。2019年至今股市整体处于稳中向好的态势,且券商股走势显著优于大盘,使得券商融资的难度大幅降低,融资积极性大幅增加。

二是,部分业务对资金的需求助推券商加大融资,典型如股票质押业务和科创板业务。在股票质押业务方面,由于风险尚未完全消除,券商仍需储备一定的资本金应对业务风险的发生。在科创板业务方面,由于科创板项目都需要一定的跟投资金,对券商资本形成了一定程度的消耗。同时,随着A股市场将全面实施注册制,客观上也要求券商要进一步加大融资的规模,实现业务布局的前瞻性。

三是,市场竞争加剧的结果。券商之间竞争的加剧,头部效应越来越明显,资本实力更强的券商,可以更好的应对未来竞争。